分众传媒小姐姐念叨有好几次了,2015年借壳七喜登陆A股,年报数据刚好10年,周末翻了翻,作为一个外行随便聊几句。

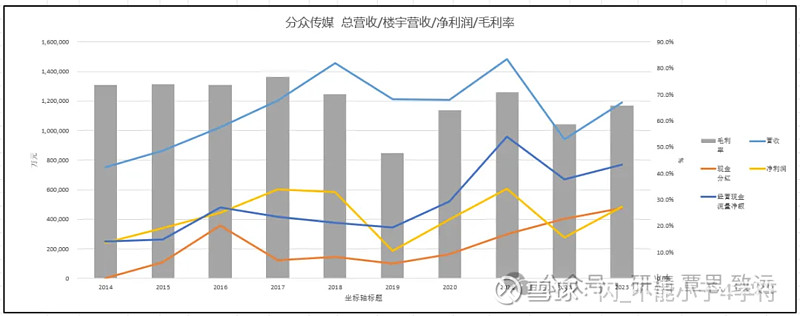

1、不得不说江总是一个独具慧眼的企业家,楼宇广告这个行当,实在是太好赚了,过去10年的年均毛利率是67.5%,且偏离值很小。如果去掉大举扩张叠加行业景气度低谷的2019年47.8%的单年数据,年均毛利率高达70%。公司费用控制也非常稳定,跟随行业景气度波动,基本稳定在毛利率的35%左右,费用的大头是销售费用,其中80%以上的销售费用都用在了业务推广上,对于一个高毛利市场化竞争的行业来说,我觉得是合情合理的。公司的管理费用同样跟随行业景气度波动,基本稳定在5亿左右。因为几乎没有资本开支,账上的现金及等价物逐年提高,至2023年末约88亿,租赁负债9.2亿以外,有息负债可以忽略不计。

2、很多看中分众的投资者,都是盯着分红来的,毕竟公司有能力分,似乎也有动力分(江总持股比例已经比较低了,但阿里应该有分红的诉求)。近3年分红比例非常高,分别是净利润的80%、217%和99%,如果刨掉这3年的数据,另外6年的年均分红比例是42%,并不算很高。但是公司在23年底公示的24-26年股东回报规划中,明确提出了不低于扣非净利润的80%进行现金分红。全体股东共同分享企业经营的成果,这里肯定是需要点赞的。按照现价,静态息率是4.98%,不算低,对于估值是很大的一个支撑。

3、很多事情都是双刃剑,高分红的背后,很可能就是企业成长性的缺失。23年分众营收是119亿,在过去的10年中,只能排到第7。2018年是公司营收最高光的年份,不过那一年也只做到了145亿。如果再回到当下互联网商业跑马圈地已经完成,降本增效的大背景,公司的未来是否还有成长,甚至跟随经济活动的波动而倒退,都是一个未知数。目前宽泛的消费品大行业,中短期整体的趋势,肯定是不乐观的,大河没水小河干的道理大家都懂。

4、不同的国家,有不同的法律法规,还有巨大的文化差异,作为一个不能深刻了解和理解的外国人(我们)来说,其实不容易接受,很多我们习以为常的事情在异国他乡会是完全不同的结果。但是作为一个投资者,我们必须客观对待和接受很多出海的公司面临的一些并不理想的状况。恩,我想说的是,分众在国内的成功,目前还很难大规模的在海外复制。2017年分众即开始拓展海外业务,第一站是韩国,采用了合资而非独资的方式,我觉得也是合情合理,利益共同体才是在一个陌生的地方开疆拓土的较优解。但是结果并不理想,7年下来亏盈基本平衡,其中2023年亏了0.65亿,按照分众的权益50%就是归母亏了0.33亿,7年里盈利的年份,ROE大概是在14%左右,波动不大,远低于分众国内业务。其他东北亚、东南亚和南亚的业务差别不大,都不太好。分众中短期的成长,应该不在出海这个方向。

5、剩下的几点零碎。

很多年前我第一次看分众的时候,当时还有新潮传媒的冲击,几年过去了,大哥还是大哥,小弟还是小弟。可见在传媒行业,规模同样是一个微弱的护城河,即便是毛利如此之高的行当,在头部企业自己不犯错的情况下,即便后来者有资本加持,也很难颠覆行业格局。

公司这些年也做了一些股权投资,有赔有赚,我就不展开说了。其实上市公司账上现金太多主业无成长,去做一定规模的股权投资,也不是什么新鲜事。我刚炒股那会,就有泸州老窖投华西证券,后来诸如海螺、雅戈尔、陕煤等等,投资的成绩单都很平庸。我自己的判断就是,如果做投资影响了主业或者占比较大,那就一票否决,如果不影响主业或者规模很小,那就是聊胜于无。毕竟巴神只有一个,伯克希尔的投资收益率就是天花板,而上市公司也不可能找来个股神做股权投资。

阿里是公司的第二大股东,按照之前的说法,应该是会走。近百亿的体量,应该不会走二级市场。只要资产足够硬,肯定不乏来接盘的资金,对公司的股价感觉也没啥影响。

///

公司也算是个好公司,商业模式、竞争格局、公司治理都很不错,但是如果企业没有成长,拉长时间烫平波动,那就是一根直线,甚至还有被通胀侵蚀的风险。单纯5%的息率肯定是没有任何吸引的,毕竟风险会带来折价。当然你也可以玩景气度的波动,但空间不会大,属于上有顶下有底的波段,以我的风险偏好,我更愿意去找下有底但上无顶的周期品种。

江总的人品怎么样,我完全没概念,没有发言权,所以对于我来说谈不上那种看企业领路人就可以投一笔的。不过分众纳斯达克IPO的时候是70亿美元,后来被浑水做空,私有化的时候是37亿美元,感觉还算厚道。不过江总肯定是一个有大智慧的人,企业才能有当下的高度,而且今年才51岁,就不准备再干点啥嘛?难不成这个年龄这就去找张朝阳总唱歌去了?

$分众传媒(SZ002027)$ $Penny_1年有效(ZH3309848)$

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。