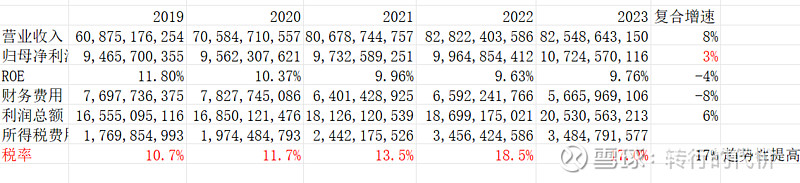

1:2019-2023年营收与利润复合增长分别是8%与3%,净利润增长落后于营收;

2:财务费用19年77亿,23年57亿,趋势性降低,负债率60% 降低了5%,好现象;

3:核电利用小时数7300-7600波动,5年间没有明显变化,台山电厂的问题估计很快得到修复;

4:核电营收年化复合增长4%,其中分别是上网量增长2%,销售电价复合增长2%,目前为止市场化销售并没有降低核电上网电价。

5建筑安装设计收入算集团内部工程承建关联交易,不赚钱。对公司整体影响也不大。

6:发电成本同步发电营收同样复合增长4%,其中核燃料占比25%,价格变化不大,可能是长协价的缘故,涨价对成本的影响没有体现出来;

7:现金流特别好,上下游抵消后,折旧摊销全部是自由现金流;但是全国核电继续大发展,公司将投资新的核电项目,分红提高有限,股息率还是4%,吸引力不大;

8:这个公司最关键就是ROE,5年来趋势下滑,在排除成本上涨,利用小时下滑,发电量,电价等因素后,发现最大原因是所得税比例提高,核电的税收优惠每5年开始从返还75%-70%-55%到0 ,因此随着运行时间延长,税收返还力度减小,将导致综合税率趋势性增长,从2019年的10.7%提高到目前的17%,估计将来很难降低。

9:综上,这个公司继续小幅增长问题不大,但是考虑到长期将维持9%的ROE ,当前价格不算特别有吸引力。$中广核电力(01816)$ $中国核电(SH601985)$ $中国广核(SZ003816)$