“逆全球化”浪潮的兴起,是中国企业新一轮出海的大背景。

作为今年投顾组合重点配置的一个方向,我一直很希望有一篇文章来系统的讲讲“出海”投资链。

“企业出海”不是一个新名词,但被新时代赋予了新的逻辑。

顺全球化浪潮下,中国企业充分利用国内的生产成本优势在国内生产,在国外销售。

逆全球化浪潮下,中国企业为了应对贸易保护主义,出于绕开贸易壁垒和降低逆全球化带来的影响,将生产要素向世界转移。

大成基金基金经理王晶晶在近期路演中提到:“出海不再是简单的看海外占比,这是过去的模式;现在的出海是看你能不能用海外的员工,能不能用海外的产能,能不能在本土直接生产销售,而不是简单的中国制造再出口。”

东海证券在近期的一份报告《高质量发展阶段中国企业出海的新趋势》提到我国在劳动力成本方面虽仍有比较优势,但在产业链上的利益分配中处于被动地位,虽然可以获得贸易利益,但与发达国家之间差距仍较大。这就导致了,主观感受上,中国企业在国际贸易中的“内卷”和缺乏定价权。

当前中国的贸易困局是由两方面因素原因造成的。一方面是来自其他发展中国家的贸易替代。随着我国工资成本在产品成本中占比的提高,越南、印度、墨西哥等工资更低的国家正在替代我国劳动密集型产品的出口份额。2015 之前,我国在全球出口贸易中的份额稳步上升。2015 年到 2021 年,我国出口份额在回落之后,由于我国受疫情影响时间与其他制造国错开,又重新上升,画出了微笑曲线。2023 年前三个季度,我国出口份额再次回落至 2020年之前的水平。

另一方面是来自发达国家的贸易封锁。近年来,美国不仅通过产业政策推动制造业回流,还鼓励“友岸”和“近岸”贸易。我国对美国商品出口的份额于 2018 年触顶于 21%,后持续回落。2023 年,美国进口的商品中,来自中国大陆的仅有 14%,与 2005 年的水平相当。失去的份额一部分被工资成本更低的东南亚的国家替代,一部分被墨西哥、加拿大等近岸国家分走。2015 年至 2023 年,越南对美的出口份额从 2%上升至 4%,墨西哥的份额从 13%上升至 16%。

随着国内产业结构升级放缓,产能过剩,生产效率下降等影响,越来越多的基金经理开始寻找具备出海投资能力,能够适应新“全球贸易方式”趋势且拥有新竞争力的企业。

以赛轮轮胎举例,赛轮轮胎是中国第一家在海外建厂的轮胎企业,2013年赛轮轮胎越南项目一期投产,成为我国首个海外轮胎制造基地。坚持创新驱动发展战略,将“液体黄金”作为核心产品,积极推进全球化发展战略,优化资源配置,在青岛、东营、沈阳、潍坊、越南、柬埔寨等地建有现代化轮胎生产基地,并有墨西哥和印尼基地在规划中。同时在北美、德国、越南等地设有服务于当地及周边区域的销售网络与物流中心,产品销往欧、美、亚、非等 180 多个国家和地区。

今年1月份,赛轮轮胎还发布了赛轮(柬埔寨)年产1200万条半钢子午线轮胎项目可行性研究报告。报告显示,对于半钢子午线轮胎,公司依托现有的轮胎生产技术和资源,最新研判国际市场仍有较大的需求潜力,拟在柬埔寨原年产600万半钢子午线轮胎项目上追加投资。近期赛轮轮胎发布公告拟在印尼投资建设“年产360万条子午线轮胎与3.7万吨非公路轮胎项目”,投资总额2.51亿美元。公司新产能的规划同样丰富。

再观察赛轮轮胎股价走势,截至4月26日,2019年以来涨幅近900%,今年年内涨幅为40.43%。

2023年年报数据显示,共有704只基金持有赛轮轮胎,其中持仓市值超过2亿元的基金有13只,其中有3只是大成基金韩创管理的产品,赛轮轮胎出现在他管理的多只产品的第一重仓股位置,也为他带来了非常丰厚的投资回报。而往前翻,2020年年报显示持有赛轮轮胎的基金仅有106只,持股市值超过2亿的仅2只基金。

2024年一季度,赛轮轮胎进入重仓股的基金有300只。

以赛轮轮胎,福耀玻璃等为标杆,基金经理们开始挖掘具备海外投资,利用海外本土生产,构建海外销售网络的企业。

如何筛选出海投资机会,国金证券近期一篇报告《企业出海系列》中,给出了三条线索。

参考日本企业出海经验,具备比较优势的行业率先出海,即在日本企业开启出海战略后,出口占比较高的行业成为企业出海后优先选择对外投资的行业。

线索一:海外业务占比高+海外营收连续增长+净利率提升的行业

这里面的投资机会包含:家电、轻工、纺织服装、汽车、机械设备、军工等,主要集中在部分消费制造业和高端制造业。

线索二:全球竞争力+海外业务占比高+能够较为顺利实现出海的行业

这里面的投资机会包含:电子、化工、机械设备、汽车。

线索三:具备全球竞争力+未来有空间的行业

以锂电池、新能车、光伏等为代表的“新三样”制造业。

在另外一份报告《高质量发展阶段中国企业出海的新趋势》中,同样将我国现阶段企业出海类比日本。

该报告提到世界各国的跨国公司可以根据其国际化开始时的竞争格局分为先发展型和后发展型。先发展型公司,如早期的欧美跨国企业,享有较大的市场空间和技术自主权,其国际扩张通常遵循从发达国家到发展国家的模式。而后发展型公司,如日本和大部分新兴国家的企业,面临更激烈的国际竞争,因此常采用成本优势策略,先在发展国家建厂再向发达国家扩展。中国的跨国公司大多属于后发型,但在新兴产业如光伏和新能源汽车领域,部分企业展现出先发展型的特征,这些企业在国际市场竞争不充分的领域快速崛起,形成了特殊的出海模式。

我们一直说光伏和新能源汽车产业给中国提供了弯道超车的机会和时机。虽然中国企业整体开始出海的时间晚于欧美和日本,然后新兴产业的崛起为中国企业提供了新的机遇。

再看看中国出海企业的现有格局:

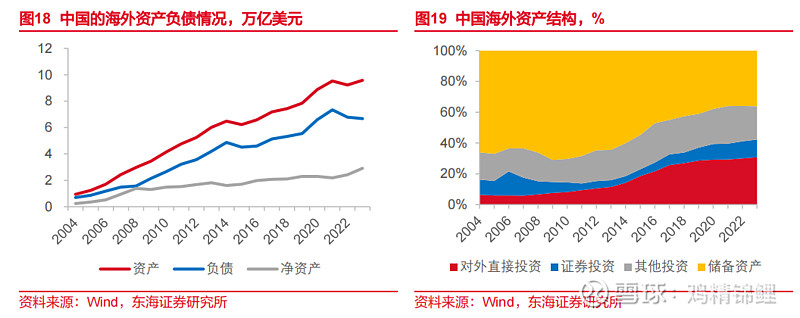

2023 年,我国持有海外资产 9.58 万亿美元、净资产 2.91 万亿美元。对外直接投资是过去 20 年我国资金出海的主要形式,在我国海外总资产中的占比从 2004 年的 6%上升到 30%。当前语境下,我国企业的出海,指的也主要是对海外销售网络、生产基地、原材料等要素的直接投资。

出海投资目前形成了两个重要目的地,以目的地区分,我们可以划分出对欧美出海企业和对“一带一路”出海企业,这两个目的地因需求和对华贸易策略不同,相关企业的投资机会和投资空间也有非常大的区别。

中国企业出海,既是对于“逆全球化”的应对,也顺应了全球供应链向区域化的“再全球化”趋势。在全球经济一体化遭遇挑战、贸易保护主义抬头的背景下,中国企业通过扩大海外布局,不仅能够绕开部分贸易壁垒,降低逆全球化带来的直接影响,还能通过深入参与到区域内的经济活动中,加强与各地区市场的联系,提高在全球产业链中的地位和影响力,促进“再全球化”进程的深化。

更重要的是,他给我们带来了新的结构性投资机会。

目前基金池中关注出海机会的基金经理主要有:

天弘通利-姜晓丽

大成优势企业-刘旭

大成新锐产业-韩创

华宝资源优选-丁靖斐

博时成长精选-王凌霄

融通内需驱动-范琨

对出海的把握可能是今年难得的阿尔法来源。

@今日话题 @雪球创作者中心 @雪球基金 $上证指数(SH000001)$ $福耀玻璃(SH600660)$ $赛轮轮胎(SH601058)$