千呼万唤,平安粉终于等到了平安的年报。

没有耐心的伙伴,请直接看文章下半部分结尾的总结。

想必大家关心的还是中国平安2023年年报,有哪些重点信息?

惊喜还是惊吓?

平安的小股东可能有点迫不及待地想知道这些数据到底怎么样?

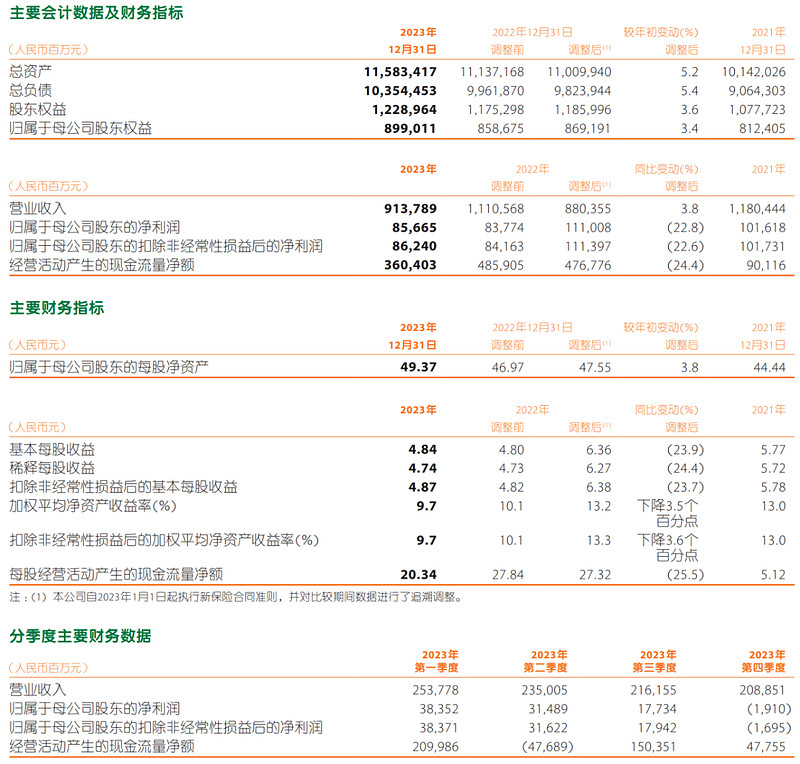

中国平安:2023年,公司实现归属于母公司股东的营运利润1179.89亿元;拟派发2023年末期股息每股现金人民币1.50元,全年股息为每股现金人民币2.43元,同比增长0.4%。

继续维持年终派息1.5元的派息,完美命中,期待2024年中期股息能够有所提升。

下面一项一项分析。

先从大家最关心的新业务价值说起。

再看最近5年的情况:

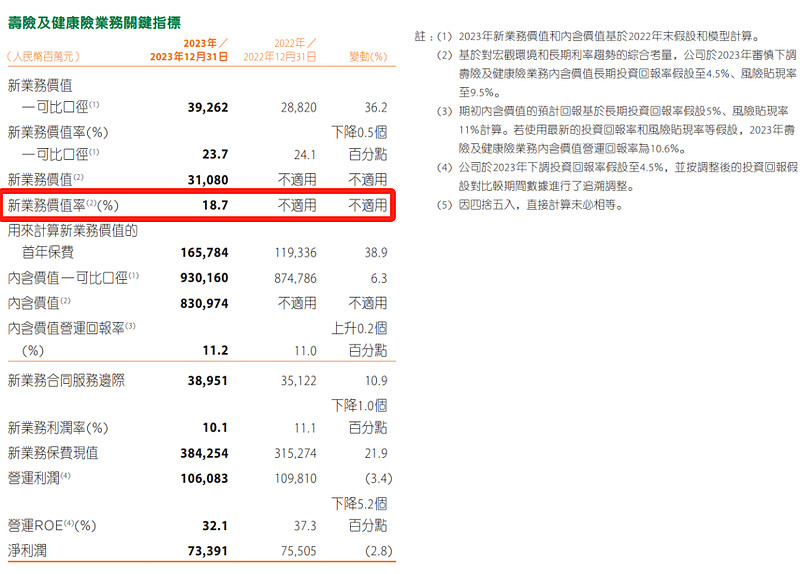

2023年平安下调了投资回报率以及贴现率等假设指标,长期收益假设从5%下调到4.5%,风险贴现率从11%调整为9.5%,所以可比口径计算出来的新业务价值和菜头表格显示的数据直接对比不一致。

按照可比口径下对比,平安2023年的新业务价值增长36.2%。

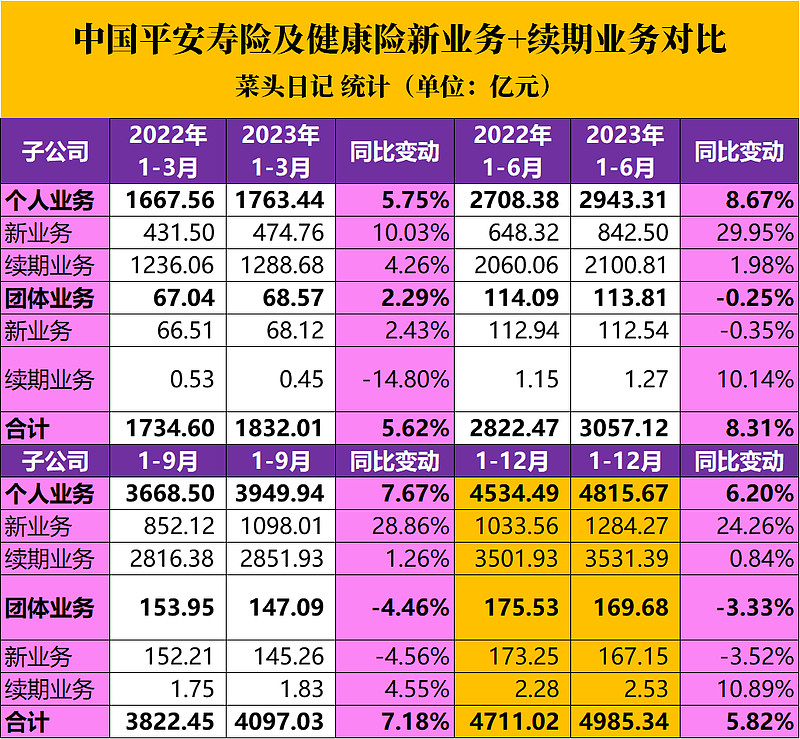

实际上,年报的数据仅仅是平安的一个数据精算结果而已,而对于长远来讲,大家更应该关注下面这份数据的变化:

这份数据,在一月中旬就已经公布了。2023年相对于2022年来讲,无论是新业务还是续期业务,都是增长的。

再看新业务价值率:

同样,因为下调了投资端的长期收益率预期,新业务的价值率也继续下降到18.7%,远远低于高峰时期的40%。

从这个角度来说,保险真是一门复杂的生意,基于未来预期收益率的假设数据的变动,牵一发而动全身。

下面再看代理人数据的变化:

长期关注代理人数量和新业务价值增长的变化,是分析保险公司长期价值的关键,尤其是在平安带头的改革时期。

代理人人均新业务价值在2023年大幅增长89.5%,并且平均工资继续由2022年的7051元上涨到9813元,平均工资相对于2021年平均工资5758元接近翻倍。

中国平安从2019年开始启动代理人制度改革,当前代理人数量只有高峰时期的三分之一不到了,代理人数量的触底回升,可以视为平安新业务的起点,也是平安业绩真正反转的开始。

目前看,平安的代理人制度优化和改革,是非常成功的,但是这一进程依然还在继续,还未结束,但是代理人数量减少的趋势已经非常缓慢了,意味着代理人改革已经进入到尾声。

寿险代理人队伍结构持续优化,人均新业务价值同步大增89.5%,接近翻番,说明代理人优化的成果非常显著,意味着平安通过代理人制度实现降本增效的目的是成功的。

重点继续关注2024年一季度的代理人数量变化,期待能够触底。

中国平安2024年的业绩解读,重点大致就是这些。

下面再做一个统一的总结:

菜头总结:

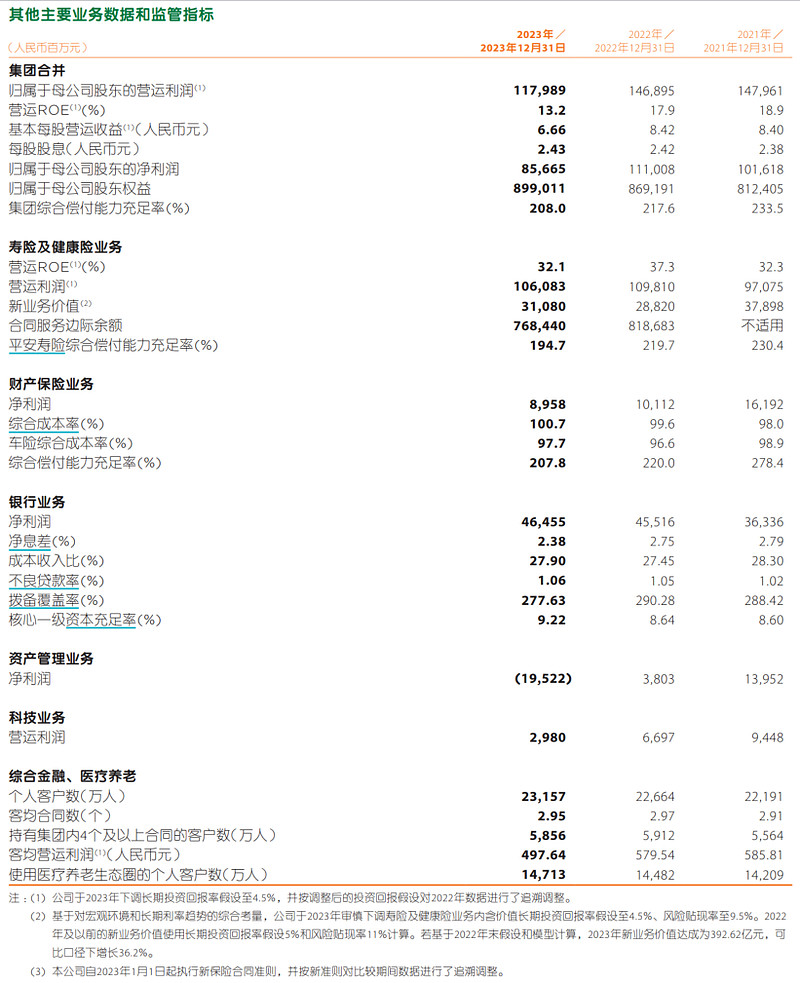

① 运营ROE从2022年的17.9%下降到当前的13.2%,平安保险资金投资组合实现综合投资收益率3.6%,虽然同比上升0.9个百分点,但是依然远低于近10年5.2%的平均净投资收益率,投资端的压力依然巨大。

在债券长期收益率持续走低的大背景下,平安需要尽快增加优质权益资产的配置比例,哪怕牺牲业绩的稳定性也必须这么做,否则未来就会出现低于内含价值长期回报率的假设(4.5%)。

平安资管2023年的净利润为亏损195亿,压力山大。

PS: 近10年,实现平均净投资收益率5.2%,平均综合投资收益率5.4%,超内含价值长期投资回报假设。

② 平安银行净息差压力巨大,从2022年的2.75快速下降到2.28,并且在降息预期的大背景下,2024年将会继续承压。

③ 归母营运利润下降较快,从2022年的1468.95亿下降到1179.89亿,平安在公布年末分红不再挂钩运营利润的时候就有预期,但是下降幅度接近20%,依然超过菜头预期。不过人险、财险和银行三大业务归母营运利润只下滑了2.8%,经营性核心业务还算不错。

④ 寿险和健康险的内涵价值上升到9391.60亿,按照可比口径同比增加了6.3%。因为国内债券和银行存款利率的持续走低,平安将投资端长期投资回报率假设从5%下调到4.5%,风险贴现率从11%下调到9.5%,调整后的内涵价值为8309.74亿,合同服务边际摊销从2022年的8186.83亿元下降到7684.40亿元,营运利润蓄水池继续下降。

按照中国平安A股当前的收盘价计算,平安的P/EV为0.92倍。

⑤ 代理人改革虽然已经接近尾声,但是代理人数量何时触底反弹,依然存在未知,未来随着代理人数量的回升,公司的新业务保费和新业务价值都会同步回升,从而为公司贡献长远的利润蓄水池。

⑥ 平安下调长期投资收益率和风险贴现率假设之后,对于内涵价值的增加以及新业务价值(蓄水池)的累计,需要更多金额的保单来支持,这无疑是对平安的一个重大考验。更重要的是即便下调之后,目前投资端的收益依然低于假设收益,这更加考验中国平安资管团队未来的投资能力。

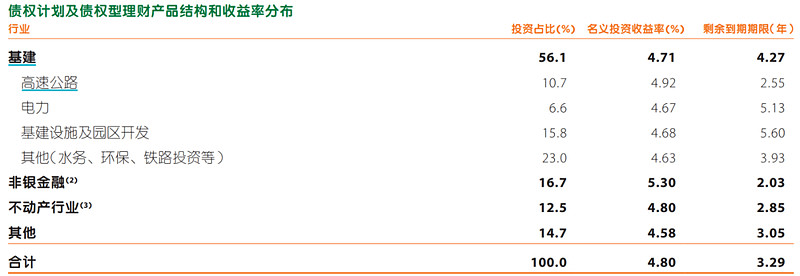

平安投资组合中,债券投资占比58%,股权类资产占比依然很低。

而债权部分又以基建和公共服务行业为主,产比高达56%,再看不动产的部分:

截止到年末,平安投资性房地产中房屋及建筑物的公允价值为人民币1,626.54亿元,其中投资性房地产为1437.55亿元,占总资产的比例为1.24%。

对于到现在依然还坚持认为平安是一家隐形房地产公司的杠精,菜头不再解释了,见到就拉黑。

⑦ 平安的长期利润表现,最重要的看点依然是渠道和代理人绩效的表现,只有续展业务和新业务都稳步提升,新业务价值持续增长,公司的长期业绩才能有所保证,否则就只能靠财技调节,无法持续。

⑧ 这次长期收益率和风险贴现率的调整所带来的统计口径的变化,充分证明了保险行业的业务复杂性,同时也更加考验保险公司未来的精算及运营能力。

总之,这是一份意料之中的困难,但又看见曙光的年报。至少是符合菜头的预期的,平安是最早采用IFRS9会计准则的保险公司,因此也可以说在公允价值(投资端)变动较大的年份,当前平安的业绩含金量是大于其他保险公司的,大致可以这么理解平安的年报吧。

再者,当平安的营运利润下降较多的时候,平安集团改变了分红挂钩的方式,保持了分红的稳定性,也说明平安的股东回报意识是非常不错的。

期待平安的代理人尽快触底,也期待平安资管在投资端表现更好一些,同时希望大环境能够真正地复苏。

平安依然是好公司,无疑,老铁千万别走啊!

利益相关:平安占菜头第二大重仓股,以上仅为个人观点,请大家谨慎投资。

下面再回顾一下平安2023年整年的业绩情况:

整体来讲,2024年中国平安整体表现,在当前这个经济环境下,已经算不错了。

保险行业很难,但是平安的表现,已经算是鹤立鸡群了。在商业保险领域,平安赚走利润,比全行业其他公司加起来还要多。

从纯市场化竞争来讲,除了平安和友邦,其他一个能打的没有(太保算半个对手吧)。

你可以不认可买保险就是买平安,但是买保险股就是买平安,一定是没有问题的。

看完貌似要点个赞才算厚道吧 !!!

中国平安,2024年一季度开门红,值得期待!

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$ $中国平安(02318)$ $平安银行(SZ000001)$ #中国平安:现金分红水平连续12年保持增长# #中国平安#