说实话,从3月第二周开始到现在,持续跟踪研究中兴通讯一段时间了,今天要公布的一季报可以说就是,我这一个多月以来的一次考试!那些针对港股中兴通讯调低降级的券商,一定程度上还是对于中兴通讯有所影响!

国内的一些人,尤其是机构更是,崇洋媚外,这里就不展开了,免得都时候发不出去!春节后开始的反弹,中兴通讯远弱于中科曙光和工业富联,也不是跟着紫光股份的屁股后面混,最后工业富联不行了,浪潮信息异动了,又跟上了浪潮信息,简直一个四姓家奴了得!

作为行业龙头,作为通信领域全球第四,作为5G领域全球第二的霸主,完全成了小透明的跟班。去年我主做华为概念股,常山北明、软通动力、润和软件、塞力斯、欧菲光等等。基于数字经济,基于人工智能的未来,基于工业4.0,我算是对于ICT有了进一步的了解。

常山北明一度是我的心头最爱,从投机的角度来说,其旗下的北明软件单独出来上市,都不止现在的市值,但是石家庄国资委的思路、纺织的拖累,一次又一次的假突破,最终我放弃了!

软通动力,作为华为的核心影子股,也收购了同方的计算机资产,可以说是深度协同华为,尤其是华为的鸿蒙系统!奈何,信托暴雷、年报预降是必然,一季度如何不得而知!结合大盘的情况,决定占比锋芒!

基于上述的一些投资心得,我是科技股的深度认同者,在3月初准备重市场的时候,科大讯飞和中兴通讯,我终于还是选择了后者!对于华为,我是深度认同的,凭一己之力对抗西方七巨头,这是后无来者的壮举!作为华为在通信主业的国内主要竞争对手,中兴通讯我之前一直停留在,就是搞“通信”的,具体做什么的,真的不了解。哪怕之前,还是买过(纯看图,没有研究基本面)。但是,随着边建仓,边了解的过程之中,我发现我远远低估了中兴通讯!中兴通讯比我相信的要强的多,也优秀的多!如果要在a股找一只股票涵盖数字经济、人工智能、新型工业化、新质生产力的话,除了中兴通讯全部能涵盖外,我找不出第二只!

我发现,我要的软件方向它有、甚至有操作系统,更有金融领域国内领先的全自研分布式数据库,硬件的半导体IC设计它有,人工智能+大模型它也有还能提供一软、硬件一体式一站式整套解决方案,替代房地产的核心产业新能源汽车、自动驾驶它也有,甚至基于氢能、锂电、光伏、储能方案等数字能源它也有。。。。。。

随着深入的研究,我发现它的底层技术是专注ICT领域39年,华为也是专注于ICT30多年!虽然现在的华为更成功,但是它们的底层技术决定了它们的布局非常非常像!只是一个走的更远,一个还没有完全释放出来!

但是,中兴通讯的走势却一直不尽如人意,我也从技术面的各个维度进行了分析和解读,也深入研究包括不限于与上市公司沟通,互动易及各种专业网站公司网站等等。作为散户,我觉得我够努力了,但是股价的走势是大资金所决定的,咱们只能尽可能的控制仓位及节奏,同时适当的高抛低吸渡过艰难的底部区域和垃圾时间!最终走向,一靠大势推动,二就是增量驰援!

今天,喝了点酒,正文之前,可能有点啰嗦。那么就不再展开了!开始读报。![]()

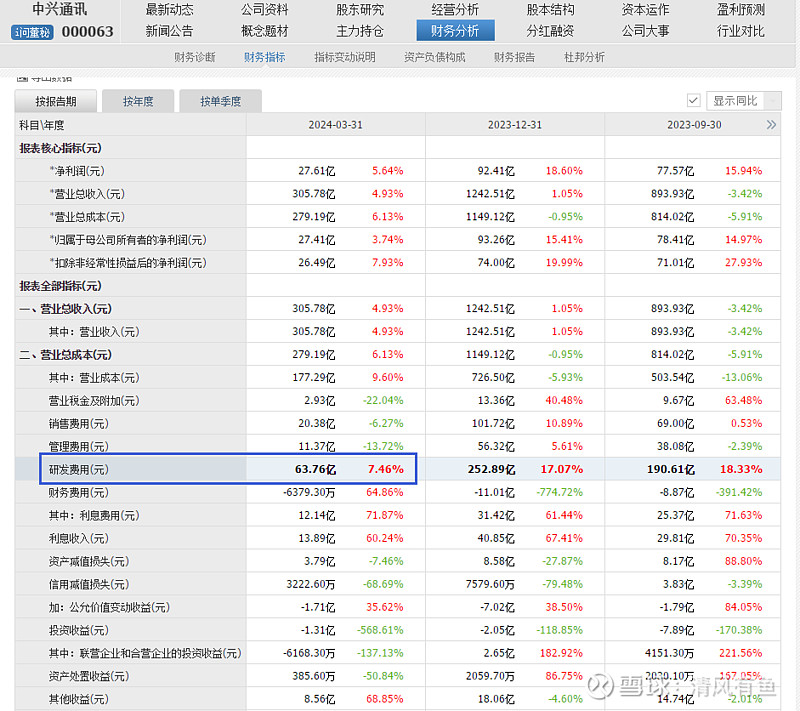

营收同比增长了4.93%,达到了305.78亿,净利润也同比增长了3.74%、绝对值来到了27.41亿!销量净利率提高到了9.03%,销售毛利率仍然在继续提高,来到了42.02%!尤其是销量毛利率,比起另外几家10%左右的毛利率,真是不知道说什么好!

单看这个数据,大家肯定会觉得,增长已经停滞了嘛,这有什么?但是,营收规模是在市场上一片看衰之声下完成的!对比一下诺基亚和爱立信的营收数据,大家就可以知道这个正增长有多么的不容易呀!

诺基亚的营收同比下降20.34%,爱立信也是同比下降-14.75%,而中兴通讯继续顽强的还在增长!

从三大运营商的年度规划的数据上,从各个券商的专业解读和理解,尤其是外资券商的直接调降下,主业的营收下降是必然的!截止去年年报,中兴通讯的主业占比66.61%,是绝对的大头,第二曲线和消费者业务加起来也不过是主业的一半!

那么,也就是主业的缺口,需要第二曲线和消费者业务双倍努力才能持平,要增长的话那么二者的增长要大于双倍努力才行!即主业降低10%,第二曲线和消费者业务必须要增长大于20%才能有总营收的增长!

具体的数据,要半年报才清楚,各个业务板块的详细数据,但是这个数据来说,在一片唱空的背景下,肯定还是略超预期的!(我的预期的营收降幅5%-10%,还是略超我预期的)

再来看看资产负债表:

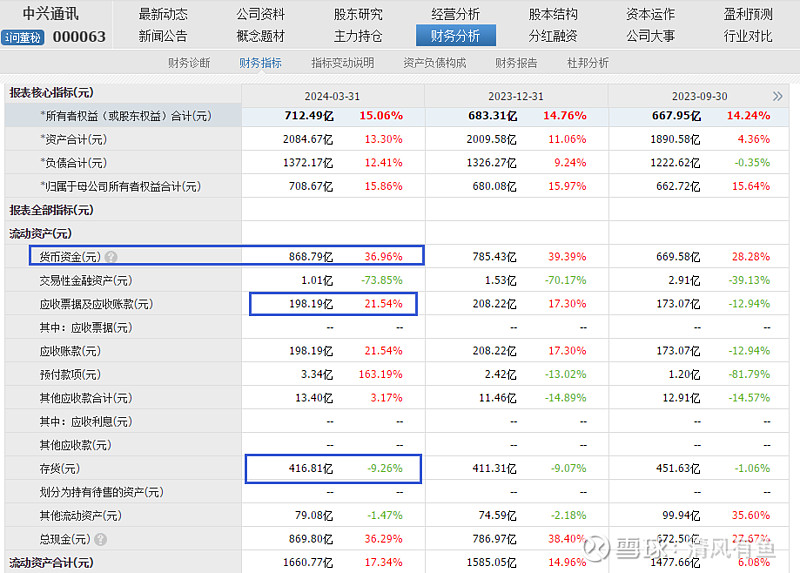

货币资金大幅度增加了36.96%,来到了惊人的868.79亿;存货略有下降,营收账款同比增幅也有21.54%;

短期借款同比减少,长期借款继续增加,借款结构进一步靠向长期!

利润表上,销售费用、管理费用同比在降低,研发费用依然保持增长,单季绝对值6.76亿,同比增长7.46%

现金流量表里面,我暂时只关注经营性现金流,同比增长28.25%,绝对值来到了29.83亿,公司的现金状况好得不能再好!

整体来说,一季度公司的经营情况是好于预期的!毛利率依然稳中有升,营收顶住压力逆势增长,净利润绝对值继续飘红,一个季度抵浪潮全年还有多的,相信全年破100亿净利润不是什么问题!

顺带说一下股东情况:社保113仓位降低,养老保险802离场、深投控的资金离场,两只300ETF资金一定程度上对冲了,尤其是个人投资者王世忱买入的量高达2292.32万股,完全抵消了之前深投控的持股!

一家之言,仅供参考!尤其是这位大佬,买入了2292万股,真实厉害呀!![]()