中银国际证券股份有限公司陈浩武,杨逸菲近期对中国巨石进行研究并发布了研究报告《供需仍偏弱,拐点需等待》,本报告对中国巨石给出买入评级,当前股价为10.56元。

中国巨石(600176) 公司发布2023年年报,全年营收148.8亿元,同减26.3%,归母净利30.4亿元,同减53.9%,EPS0.76元;其中2023Q4营收34.5亿元,同减15.6%,归母净利3.7亿元,同减66.1%。公司产能持续扩张,龙头优势稳固;当前玻纤行业供需仍偏弱,拐点仍需等待。维持公司买入评级。 支撑评级的要点 玻纤价格下行,2023Q4营收利润同比下滑:据卓创资讯,2023Q4玻纤主流产品2400tex缠绕直接纱均价3,335.1元/吨,同降22.4%,环比降低11.6%,价格降幅较大致公司业绩承压。2023Q4营收34.5亿元,同减15.6%,归母净利3.7亿元,同减66.1%。2023Q4毛利率25.8%,同减7.3pct,环比下降1.3pct;净利率11.1%,同减16.9pct,环比下降6.6pct。 产能持续扩张,龙头地位稳固:公司粗纱产能约260万吨,电子布产能接近10亿米,在热固粗纱、热塑增强、电子基布三个领域规模均为全球第一。目前,公司在建项目有九江智能制造基地年产20万吨2线、桐乡基地年产12万吨产线冷修技改项目、淮安零碳智能制造基地一期年产10万吨生产线,以及埃及基地年产8万吨产线冷修技改。 行业库存仍在高位:据卓创资讯,2024年2月行业库存90.6万吨,环比上升6.3%/5.4万吨,目前库存水平仍处于历史高位;据我们测算,2024年2月玻纤行业库存天数48.3天,环比上升3.6天。 下游新应用值得关注:据公司公告,玻纤可用于光伏边框。静态来看,将传统铝边框替换成玻纤复合材料边框预计可降本10-15%;公司预计1GW光伏边框的玻纤使用量在3,600-3,700吨左右,按照光伏市场的发展趋势,玻纤复合材料光伏边框将对玻纤需求产生较大的拉动作用。 估值 行业景气度低且未见明显拐点信号,我们调整原有盈利预测,预计2024-2026年公司收入为158.0/182.4/191.8亿元;归母净利分别为21.8/31.7/36.1亿元;EPS分别为0.55/0.79/0.90元;PE分别为18.0/12.4/10.9。我们看好玻纤作为替代材料的发展潜力以及公司作为行业龙头所具备的竞争优势,维持公司买入评级。 评级面临的主要风险 玻纤产能超预期投放,原材料、燃料成本上升,玻纤需求不及预期。

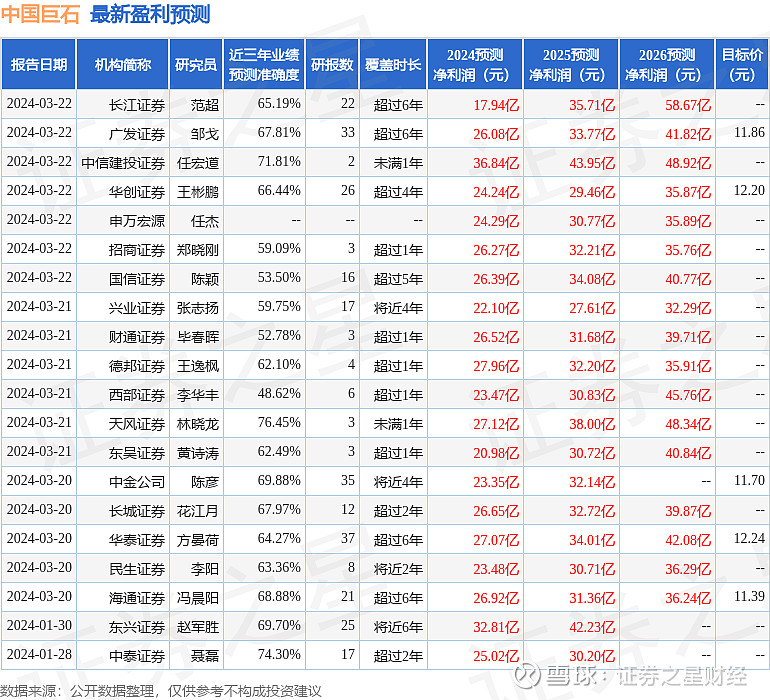

证券之星数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为76.45%,其预测2024年度归属净利润为盈利27.12亿,根据现价换算的预测PE为14.32。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为11.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。