三月初写过一篇兴业银行一季度利息收入,当时年报还没有公布,主要依据是三季报的资产负债表的数据及LPR利率调整、存款利率调整来测算的。今天主要是根据兴业银行年报及业绩说明会上财务经理林舒的回答来预测的,比较简单明了,先把林舒的回答贴在下面。

摩根士丹利徐然:如何展望今年净息差趋势?一季度息差情况如何?后续资产端、负债端有何应对举措?

林舒总经理:感谢您的问题。息差是我们2024年最关注的指标。受LPR调整影响,2024年预计银行业整体息差仍有下降压力。2023年兴业银行息差1.93%,保持股份行头部水平,去年息差同比下降17BP,在股份行中降幅较小,股份行平均降幅为25BP。今年,保息差是我们最关键的任务,经测算,存量按揭住房利率调整、去年以及今年2月的LPR下调合计将影响本行24年净息差下降13BP,预计年底净息差将保持1.8%左右水平,应该也能跑赢大市。

我们也观察到,今年1-2月份我行净息差同比、环比收窄幅度进一步缩小。下阶段,我行将继续推动资产负债表重构,从而稳定息差。一是资产端,加大资产投放。兴业银行资产构建能力在股份行中处于领先地位。全年拟投放5000亿元贷款,其中一季度完成40%左右。贷款投放上,我们将做好“五大新赛道”、“五篇大文章”;做好“区域+行业”资产布局,围绕产业做出区域特色;关注新质生产力培养过程中,出现的一些新业态、新模式,挖掘资产投放机会。零售方面,继续稳固按揭基本盘,加强消费贷、经营贷上量,实现零售贷款结构调整,提升零售资产占比。二是负债端,加强成本管控。近两年,尤其是2023年,负债成本确实发生了大的变化。2023年,我行人民币存款付息率2.18%,同比下降11BP,今年一季度付息率较去年全年平均数又下降13BP,存款成本管控成效显著。下阶段,我们将继续提高企金低成本结算性存款占比,控制高成本负债,力争实现全年存款付息率进一步下降。目前,我行存款付息率和股份制中位数只高4BP。我们预计今年存款成本压降还有一定空间,争取能够低于股份行中位数水平。

综上,我行资产投放能力较强,若后续能补上存款付息率较高的短板,就能稳固净息差基本盘。再加上兴业银行在金融市场的做市交易能力、财富管理和销售的能力、投行承销和撮合能力,我们力争全年营收和利润能交出一份满意的答卷。

以上的回答中有两个是与现场有出入的,一个是年底净息差将保持1.8%左右水平,现场是净息差在1.8%以上,还有一个是1-2月净息差环比降1-2bp,后面文字稿中删除了。年底这个意思也有不同理解,暂且认为整个年度的净息差吧。根据透露的2023年人民币存款付息率2.18%,可以算出外币存款付息率为3.96%,金额折合1700亿人民币。如果一季度保持外币存款的付息率为5%,比例不变,则一季度存款付息率为2.14%,环比下降8bp。其实以上算存款付息率没有大的意义,只是说明兴业为什么一季度息差不会降多少。林舒很明确说1-2月份净息差同比、环比收窄幅度进一步缩小,去年四个季度净息差分别为1.97%、1.93%、1.92%、1.9%,那么环比再缩小就是1.89%,这个也是与他透露1-2月净息差下降1-2bp吻合。那么主要看3月的净息差了,不利因素:5年期LPR环比下降25bp,部分存量和新发生的贷款利率会降低,其他资产收益率也会下降。有利因素:2月5日降准后,同业拆借利率下降,3个月以上拆借平均利率,3月较1-2月下降20bp以上,1个月的也有15bp的下降,存款付息率还在下降,较高收益率的贷款资产占比提高。综合考虑3月净息差环比1-2月不会降多少,保守估计一季度净息差下降少于2bp,在1.88%以上,考虑到生息资产环比去年四季度增长3%左右,一季度利息收入环比增长2%,达383亿,居然和之前预测完全一样,真是很神奇。

从去年三季度开始,我对兴业的预测确实不准,所以非息收入和利润就不再预测了。但我对利息收入大致预测正确,特别是去年四季度,大部分人说环比大幅下降,就我一个人预测上升,今年一季度预测不准的话,肯定是被林舒误导了,不是我的能力问题。林舒很有意思,把领导不愿意说的都说了,做了2024年业绩的展望。相比下面行长的展望,我觉得更有底气。下面是行长的2024年展望:

展望 2024 年,经济发展的复杂性和不确定性仍然较多,但对兴业银行来说,在众多的不确定性中有几项是比较确定的:一是净息差收窄幅度将进一步下降;二是信用卡、政府平台等重点领域的风险总体可控;三是数字化转型红利将进一步释放,对业务发展的赋能将更加明显;四是我们管理层凝心聚力、作风务实,全行战略明确、执行有力。正因为有这些比较确定的因素,我们有信心做好 2024 年各项工作,有信心在同业中表现得更好,有信心跑赢大势,请大家继续关心和支持兴业银行。

兴业银行不如我希望的那样好,更不是有些人说的那样差,就2023年来说,经营优于大多数银行,目前依然是最有投资价值的银行,但要变成我希望的那样,管理层也许也需要一些运气。$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

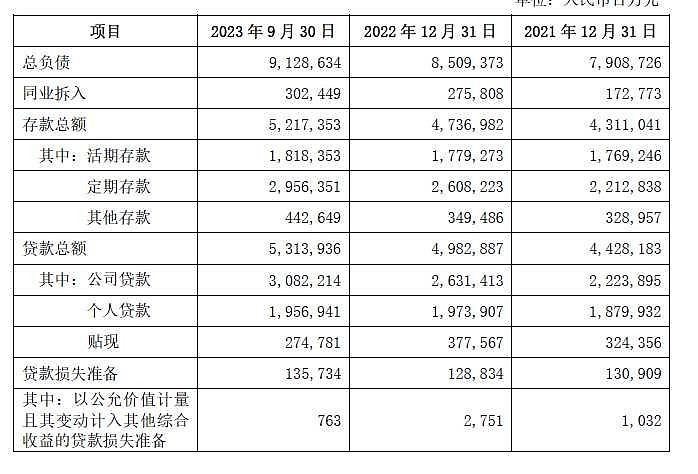

附:2023年3季度-全年存贷情况,半年、年报付息率情况。