最近经常在网上看到不少人在讨论油气股,其中不少观点提到现在$中国海洋石油(00883)$ 的维持性资本支出只占折旧费用的75%左右,看到这样的结论我特别吃惊,竟然有这么好的企业?要知道就连巴菲特股神级别的人物,认为自己买的比较好的BNSF铁路公司每年的维持性资本支出都是高于折旧费用的。

在开始讨论之前,我先解释一下维持性资本支出的意思,方便大家理解后面的内容。

维持性资本支出是指维持当前的业务量不变,需要投入的资金。具体到油气上游行业来说就是,在保持当前的储采比和油气产量不变情况下需要投入的资金。

明白了这个概念,我们再说这个结论为什么让我特别吃惊,并感叹竟然有这么好的企业。如果按这个结论推下去,每年不需要将利润用于再投资,就能实现产量的不降,并能有一定的增长。这显然与我们认识的重资产企业不一致,一般来说,由于通货膨胀的原因,同样规模业务量的项目如果十年前需要花10亿,10年后的今天费用肯定是大于10亿的,从而折旧费用无法覆盖维持性资本性支出的。

01 折旧费用高于资本支出?

话不多说,我们先看看是不是这样,然后再讨论为什么。

海油的维持性资本支出有人算过好几次了,今天我们就不算了。我们来看看西方石油的情况。

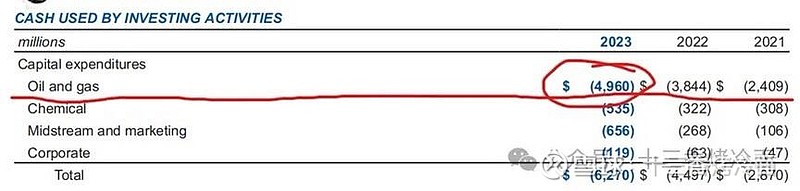

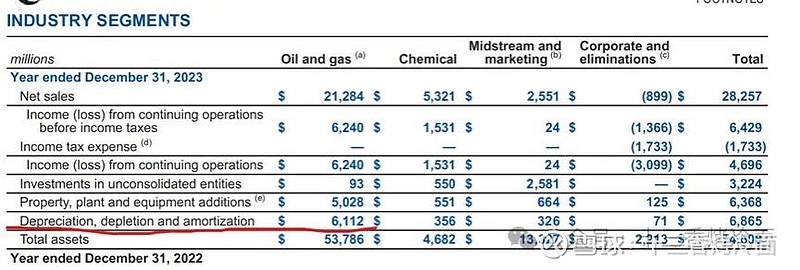

2023年年报中显示油气分部的资本支出为49.60亿美元。

油气分部的折旧、折耗和摊销费用为61.12亿美元。

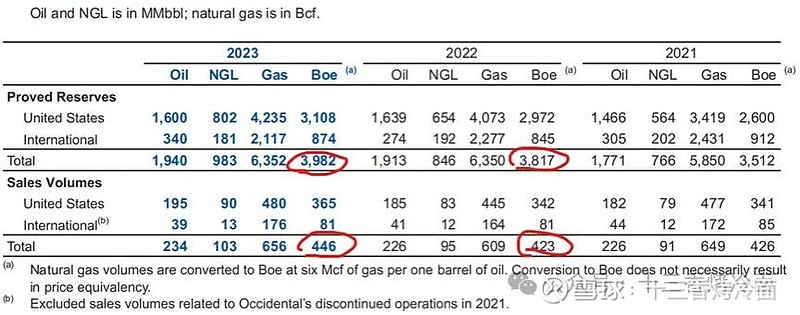

储量由38亿桶增长至40亿桶,产量也由423百万桶油当量增长至446百万桶油当量,储量和产量都实现了增长。

也就是说西方石油公司只需要从折旧费用61.12亿美元中拿出49.60亿美元用来进行勘探及开发支出就可以实现储量和产量的双增长。

看来确实有这样的公司!

02 为什么会这样?

从刚刚查阅的资料来看,好像除了海油、西方石油也具备这样的特性。是因为技术进步导致成本开销降低?还是说因为其他什么原因?

为了找到这个原因,我查阅了几个石油公司的年报,终于找到了隐藏在其中的原因。

我们先看一下$中国石油(SH601857)$ 从2013年~2018年的年报,十三香将把中石油这几年的资本开支、折旧、产量及储量的情况做了一下统计。

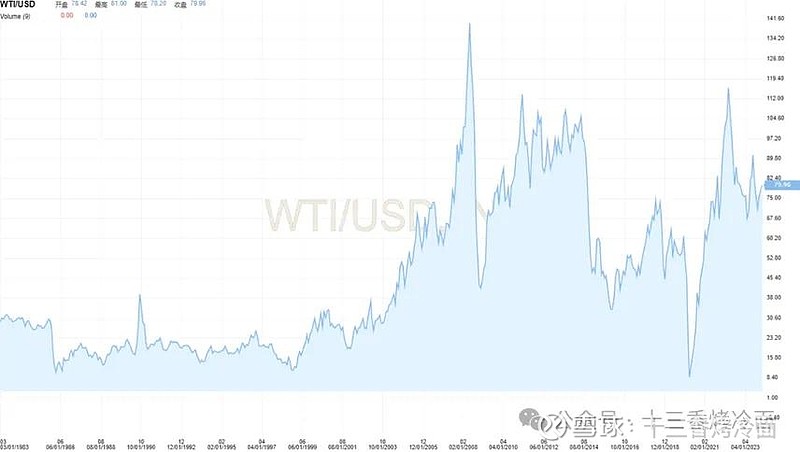

从表上可以发现从2014年之后,资本开支大幅缩减,缩减之后2015年和2016年中石油的储量小幅下降,但是产量还是增长的。难道2014年技术进步了?对原油价格比较熟悉的可能清楚,2014年原油价格出现了大幅回撤,从100多美元直线跳水降到45美元左右,小幅回调之后,又继续下跌。

时间线刚好吻合了,估计也就是和原油价格有关系了。

对一个油田开发项目进行投资决策时,不可避免的要涉及到未来油价,而这个油价只能预测。在2005年~2014年这10年时间里,原油价格90%的时间里是大于70美元的,我们以当时人的视角,定“决策油价”的值,我想肯定不会低于60美元/桶。

但是14年之后是一个转折点,油价暴跌,直接跌到了45美元以。这个时候你投资新的项目还会用60美元这个价格标准吗?

显然不会,你肯定会下调油价预期,然后重新选择合适的项目进行投资。比如海油领导层提出的“维持35美元的压力测试”等等。这也就导致了在2014年之前投资的项目桶油折旧费用是相对较高的,而新投产项目的桶油费用是较低的,这样就导致了我们看到的资本性支出费用低于折旧费用的情况。

但为什么中石油没能像中海油一样保持维持性资本支出低于折旧的情况?

我想中石油也想搞“35美元的压力测试”,但经过这么多年的开发,低成本的储量可能不多了。

03 对我们有什么用?

当我们清楚了底层的逻辑之后,我们就能知道目前维持性资本支出小于折旧费用的情况不可能一直持续,总有一天在高油价条件下的建设的项目的折旧会计提完,当计提结束时,就是这个现象反转之时!

如果觉得我写得还不错的话,就点个赞或关注吧!我将持续为你分享我在个人成长和投资方面的感悟,也许会对你有帮助。

本文原发于微信公众号平台:十三香烤冷面