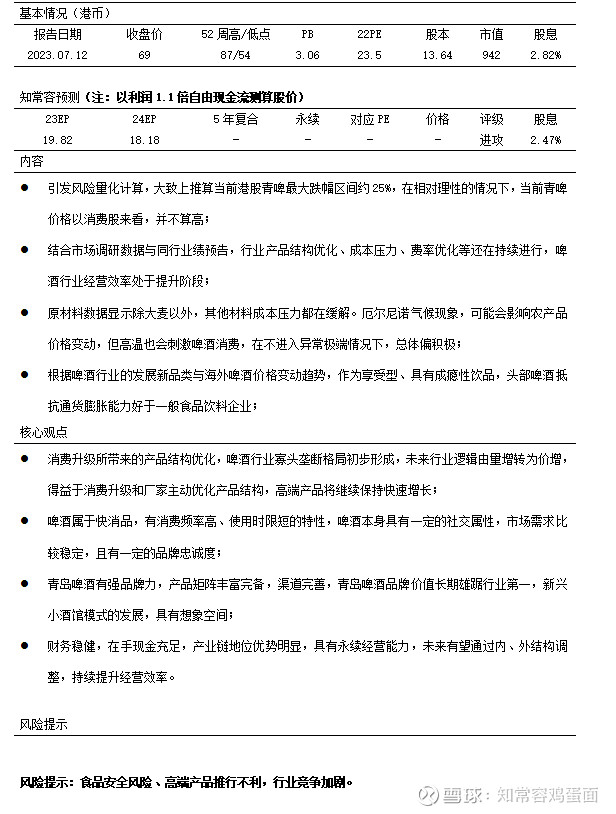

青啤主要的经营模式为啤酒销售。

按品牌划分为主品牌青岛、崂山及其他,青岛占比约67%。按地区划分,核心经营省份为鲁、冀、晋、陕、琼、沪等省市,其中,山东地区销售占比达到57.7%。由于啤酒液体、玻璃瓶、保质期短及单均价特点,使得运输半径非常有限,建设产能投资成本较大,因此决定啤酒行业只有“诸侯”不存在真正意义上全国产品;按国内划分,国内占比超过98%。

青啤与其他快速消费品相似,核心点一是品牌;二是渠道;三是口感。公司销售主要以经销商为主;少部分直销通过小酒馆,互联网销售。生产方面,大麦为主要原材料,主要依赖于进口,占成本比例约15%,包装占比约50%,大宗商品波动对毛利率产生实质性影响。竞争方面,处于诸侯竞争状况,前三位华润、青岛、百威,三者都拉不开绝对差距。

青岛啤酒在过去5年的发展中,充分展示了行业需求量下降时,企业如何持续摄取更大的利益。2017-2022年期间,公司销量复合增长仅为0.25%,营收复合增长仅为4.13%,但归母净利润复合却高达24.05%,给投资者带来了丰厚收益。

青啤的发展历史,诠释了萎缩性行业与高投资回报收益之间并不矛盾。

在经营管理方面,青啤也进行股权激励,对于国企来讲这并不容易,过去青啤经营也验证了公司经营的质量,给公司、管理层、投资者实现三方共赢。由于出色的品牌能力,公司现金流质量更是极为出色,占用了大量供应商资金,经营性现金流/利润比值接近2。

关注我们,可了解更多青啤历史文章。

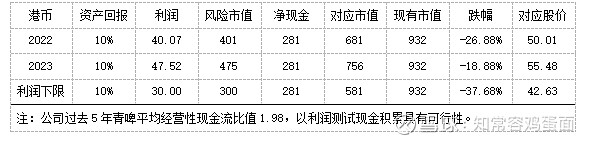

当前青岛啤酒在手净现金接近281亿港元,按(现有市值932亿港币-净现金)/22EPS计算,经营风险资产651亿港元,对应的22年PE为16.25倍。对23年预期经营风险资产对应的PE为13.7倍。

我们假定在静态情景下,用三个条件测算下跌幅度:

1.假定投资者要求的收益是10%;

2.假定企业的盈利未来既不增长也不下跌,且持续经营;

3.假定企业的下跌幅度以净现金为极限区间;

根据条件1与2,可以得出市场给予的PE为10倍。其风险市值对应22/23年盈利分别为401/475亿港元,加上281亿净现金后,对应当前961亿港元的最大跌幅分别为-26.88%/-18.88%。

根据啤酒的消费特性,兼具社交、成瘾性等特点,在现有行业的发展状态下,预计规模净利润不会轻易跌破30亿港元,按此推算跌幅为-37.68%。根据现阶段财报披露的啤酒价格,我们认为未来行业仍可以在均价方面驱动利润增长,如直接提价、产品结构调整,新的工艺调整等等。添加一定新元素,即可能带来消费者新鲜需求感。

2018-2022年青啤均价提升约23%,我们简单估算直接提价部分预计贡献约15%,产品结构贡献约7%。总体而言,双向轮动依然可以继续。且头部企业,无论是青啤还华润,对产能都在进行优化,行业发展的战略方向具有一致性,市占率与规模并非首要目标。

2020年,疫情初期非理性市场表现下,青岛啤酒股价跌至27港币对应2019/2020年盈利PE分别18.41/15.5倍。

2021年中期,青啤股价最高接近90港元,对于2022/2021年盈利PE分别为35/49倍。

按2023年归母计算,偏恐慌情况下PE对应市值为875/736亿港币,测算跌幅区间为-7%/-22%。高景气度时对应市值分别为2333/1666亿港币,对应涨幅为105%/78%。

按2022年已实现归母测算,对应市值为738/621亿港币,测算跌幅区间为-22%/-35%。高景气度时对应市值分别为1967/1405亿港币,对应涨幅为111%/51%。

综合各类方式测算,大致上一年以内青啤港股偏极限的区间跌幅中枢约为-25%。最大涨幅可能超过50%以上。另外,对A股当前的报价,也可作为一定参考,折扣保持在30%以内或较为合理。

我们引入企业发展的角度,从啤酒行业的发展趋势,当前青啤销售出厂均价为4.25元/升,过去5年均价平均复合增速为4.25%,持续性的享受着通货膨胀与消费结构的好处。

我们假定未来行业销量还存在萎缩,青啤市占率提升能够适度弥补行业的下行的不利影响,预期青啤销量为780万千升,较现有下跌-3.3%(过去青啤5年销售复合增速为0.25%)。在销售均价为6.5元/升的背景下,对应营收为488亿,经营效率提升使得净利率提升至15%,对应归母利润为73.1亿元。

其后公司以复合4%,永续4%进行发展,在10%收益率下,对应PE为16.8倍,测算市值为1228亿,对应港币为1326亿,较现有市值涨幅为42.3%。

行业动态

据国家统计局数据显示,2023年1-5月中国啤酒产量1512.8万千升,增长8.4%。其中,2023年5月,中国规模以上企业啤酒产量374.6万千升,同比增长7.0%。

啤酒信息网显示,2023年1-4月,山东省规模以上企业啤酒产量153.3万千升,同比增长9.9%。

5月市场调研数据

青啤:5月销量下滑2%,4-5月青啤销量+3%,1-5月青啤+7%

华润:5月下滑1%,4-5月华润销量+3%,1-5月华润+6%

燕京:5月微增,4-5月燕京中个位数增长

百威:增长4%,

重啤:5月个位数增长,4-5月重啤中大个位数增长,1-5重啤中个位数增长。

6月市场调研

青啤:6月量增低个位数,Q2销量+2-3%,H1销量+6%。

华润:预计6月销量下滑1%左右(对比 21 年增长 4-5%),Q2销量+1%,H1销量+4-5%。

燕京:Q2销量增长中个位数多,H1U8量增40%多。

重啤:6月销量微增,Q2销量中个位数增长,吨价增速快于Q1(提价贡献)。

青啤股东大会

产品端:1-5 月产品结构升级表现强劲,其中经典增长超 13%,纯生增长超 30%,白啤增长超 50%;青岛原浆、DRAFT纯生为长期战略单品,已覆盖所有场所。

成本端:大麦已于年初锁定,包材整体价格同比下滑,吨成本有所改善。

费用端:体育营销费用缩减,同时加大线下活动投入,扩大啤酒节开展范围,整体费用率保持平稳微降。

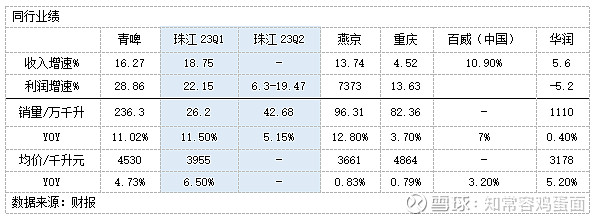

珠江业绩预告

7月11日,珠江发布上半年业绩预告,公司预期23H1净利润介于3.45-3.77亿,同比增幅10%-20%,销量68.88万千升,同比+7.48%。

我们根据珠江23Q1季度数据拆分,珠江23Q2季度净利润为2.58-2.9亿,季度利润增速为6.3%-19.47%,单季销量为42.68万千升,同比+5.15%。

综合看

23Q2季度行业销量增速普遍较23Q1季度有所减缓,珠江由双位数下降至单位数;

珠江销量增速为中单位数,但利润增速区间达到6.3%-19.47%,中枢增幅接近13%。

由于披露的扣非与净利润变动不大,可以排除非经常利润影响,在销量确定的情况下,将有聚集在主要价格上行带来更高收入、毛利率提升、运营费率优化等方面。

结合青啤股东大会对成本与费用描述,行业的共性产品结构优化,原材料成本压力降低,对行业利润端影响呈现积极助力。

原材料

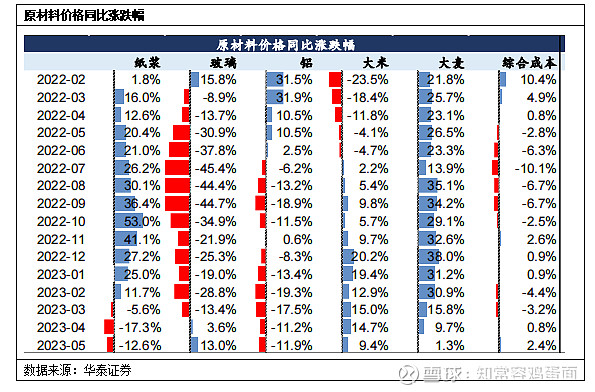

23年以来,大麦采购价仍处高位,但铝罐、纸 箱等包材价格呈下降态势,并向报表端逐步传导,综合来看,23年啤酒企业的成本压力相较22年明显缓解。根据华泰研报数据,受玻璃与大麦价格在4-5月强势,啤酒企业综合成本存在小幅度提升,年度总体呈现下降趋势。

华润啤酒/青岛啤酒/重庆啤酒均预计23年企业吨成本同比持平至低个位数增长,相较22年23年主要酒企的大麦采购仍采用全年锁价的策略,实际采购价预计仍有15%~20%左右的涨幅,但得益于供应偏宽松,3月以来大麦进口价的同比涨幅持续收窄,3/4/5月同比涨 15.8%/9.7%/1.3%。

啤酒材料中占比较大的主要包材成本在前期大幅上涨后持续回落,铝/纸浆价格4月分别同比-11.2%/-17.3%,月同比-11.9%/-12.6%,有效对冲大麦所带来的综合成本压力。

另外值得关注的一点是,5月3日,世界气象组织(WMO)提出长达三年的拉尼娜现象已经结束,并预测在7月至9月期间从厄尔尼诺-中性状态过渡到厄尔尼诺的可能性为80%。

对于中国、日本等东亚国家而言,厄尔尼诺现象易导致暖冬情况的发生。 中国的南方地区易出现暴雨洪涝,而北方地区则易出现高温干旱的情况。

一方面可能影响农作物价格的上行;另一方面高温的持续会有效促进啤酒销量提升。北方作为青啤大本营,在气候现象并非特别极端情景下,对啤酒行业具有一定积极影响。

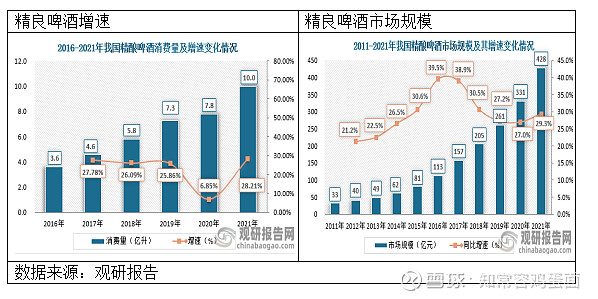

精良啤酒发展

消费量来看,从2016年到2021年我国精酿啤酒消费量逐年递增,从2016年的3.6亿升增长至2021年的10亿升左右。从2017年以来国内精酿啤酒消费量增速均维持在25%以上,截止到2021年其消费量增速达到了28.21%,

市场规模从2011到2021年国内精酿啤酒市场规模从约33亿元增长至约428亿元。按照量价测试,每升精酿啤酒售价达到42.8元/升。

以青啤财报披露数据,出厂均为4.06元/升,考虑到各项税费与渠道毛利率,预计终端处于8-9元区间,对比精酿销售有显著差距。

从海外成熟市场数据看,美国市场精酿占总啤酒消费量占比达13.6%,日本市场更是高达14.8%。而根据该调研机构对精酿销量数据,与啤酒行业规模化生产口径,国内精酿占比不到4%,潜力非常高。

根据华泰研报数据,22年美国啤酒/软饮/瓶装水/牛奶零售均价分别是中国的2.1/1.9/1.8/0.5倍美国软饮/瓶装水/牛奶价格17-22年CAGR为 1.6%/0.4%/1.1%,而啤酒CAGR为2.9%,成熟市场中啤酒价格亦呈稳健增长的态势。

另有数据显示,截至2023年4月的12个月里,美国啤酒价格上涨了5.9%,自2000年以来价格上涨了72%。

酒的特性使得其价格能够紧贴通货膨胀。从啤酒特性与海外内发展趋势,头部啤酒行业永续能力的稳定性要好于一般食品饮料企业。

不过,精酿啤酒由于自身的产品属性,对运输、存储等要求较高,实现工业化生产还存在难度,绝大部分生产都是小作坊,在消费习性也可能更偏向更高需求端,对大型啤酒厂商而言,目前都还处于探索阶段。

其他资讯

6月26日晚间,青岛啤酒股份有限公司发布公告,公司执行董事兼总裁姜宗祥先生于2023年6月21日向公司发送《关于减持青岛啤酒股票结果告知函》,姜宗祥先生于2023年6月21日通过上海证券交易所集中竞价方式累计减持公司股份1万股。本次减持计划实施完毕。

7月10日第33届青岛国际啤酒节将于7月14日至8月6日在青岛西海岸新区金沙滩啤酒城举行,本届啤酒节推出“炫彩啤酒城”光影秀、“超级PENG”啤酒畅饮酒墙等多个互动游乐项目,满足不同年龄市民游客的参节需求。

业绩与估值

结合当前市场各类资讯,预计23Q2季度青啤销量266万千升,同比+2.8%,每升均价4.05元,同比+4.29%,营业收入108亿,同比+7.11%。原材料与费率优化带动下,归母净利润19.9亿,同比+15.55%。

23H1营业收入215亿,同比+11.49%,规模净利润34.5亿,同比+20.81%。