近年来,在全球面对气候变化等重大挑战与我国实施“双碳”战略的背景下,ESG(环境、社会及公司治理)投资理念加速普及,以公募基金为代表的资管行业在ESG投资领域不断兴起。

12月20日,国投瑞银发布《中国资管行业ESG发展研究报告2023》(下称《报告》),全面呈现国内外资管行业ESG投资的监管要求、行业现状及趋势,意在启发业内对于国内外ESG投资发展差距以及目前国内资管机构ESG投资面临难题的思考与讨论。

国内ESG投资按下“加速键”但问题仍存

《报告》提到,近年中国对金融支持ESG领域愈发重视,2020年“双碳目标”的提出,引发了资本市场对于气候变化议题的强烈关注;2022年,证监会发布《上市公司投资者关系管理工作指引(2022)》,首次纳入“公司的环境、社会和治理信息”;国务院国资委成立“社会责任局”,指导所监管企业履行社会责任、践行ESG理念,推动更多央企控股上市公司披露ESG专项报告。随着国内ESG标准指引、政策法规、企业实践等方面的持续完善,中国ESG投资按下了“加速键”。

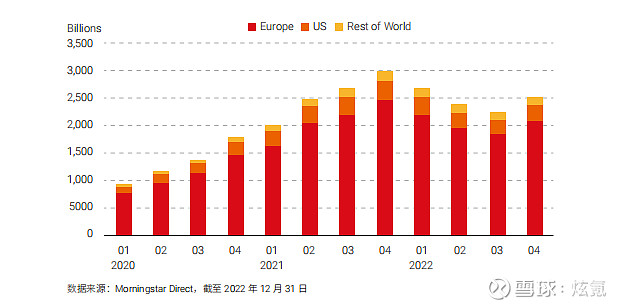

不过就现状而言,中国与欧美发达市场ESG投资规模存在较大差距,据国际权威评级机构晨星统计,截至2022年末,全球可持续基金总资产规模达2.744万亿美元。其中,欧洲占到总规模的81%,是目前最发达和多样化的ESG市场,其次是美国,约占13%。亚洲(日本除外)可持续基金的总资产接近520亿美元,环比增长2.9%,中国是亚洲可持续投资规模最大的市场。

全球可持续基金发行季度数据

目前国内ESG投资发展存在哪些挑战?经济学家、北京大学汇丰金融研究院执行院长巴曙松认为,一是ESG信息质量参差,评估结果缺乏可比性,投资者信息获取渠道单一;二是投资者对ESG的认知程度普遍不足,资管机构能力建设整体薄弱,资金方引导作用有限。“目前中国ESG投资面临企业自行披露的信息质量参差、可用性差,对ESG表现进行评估的结果透明度低、可比性差,投资者获取信息的渠道单一、滞后性强等问题,一定程度上阻碍了ESG投资的发展。”他称。

在沪上一位券商分析人士看来,中国现阶段的ESG投资主要有三个方面问题。一是ESG投资缺乏统一标准,中国尚未制定出一套完整、权威的ESG标准和指南,目前主流评级机构有20多家,选用的评级指标、形式不尽相同,不同的评级机构对同一家企业可能得出不同的评价等级。二是投资主体ESG信息披露不足,虽然近年中国企业已开始积极推进ESG信息披露,通过ESG报告及社会责任报告、可持续发展报告、环境报告书等不同类型的报告,但披露比例有待进一步提升。三是投资者认知欠缺,ESG投资是一个新兴投资领域,投资者对ESG投资的概念和方法并不了解,且相比传统投资,ESG投资标的往往具有更高的伦理、环境、社会成本,所以短期投资回报率没有及时体现,导致许多投资者犹豫不决。

合力解决资管行业ESG投资发展障碍

《报告》介绍,当前积极践行ESG投资的中国资管机构包括南方基金、易方达基金、国投瑞银、兴证全球等,具体落实举措包括搭建ESG投资管理体系、应用ESG投资策略、发行ESG投资产品等。证监会在2022年发布的《关于加快推进公募基金行业高质量发展的意见》中要求,引导基金行业总结ESG投资规律,大力发展绿色金融,积极践行责任投资理念,改善投资活动环境绩效,服务绿色经济。

《报告》还提到,虽国内资产管理机构对新产品兴致不减,2022年新发行约60只可持续发展基金,但截至2022年底中国可持续基金存量规模较2021年有所下降。可见,解决以公募基金为代表的资管行业ESG投资发展障碍问题至关重要。

首先是监管层应重视政策及标准的制定。长期从事ESG研究的香港大学金融学教授汤勇军认为,随着“双碳”目标确立,监管层有必要提升对企业ESG信披的标准和要求,同时还应积极参与国际ESG相关标准的制定。他介绍,中国证监会曾公开透露将向国际可持续准则理事会(ISSB)提交建议,反映中国企业的实际情况,国际ESG准则在颁布前会充分考虑到其他发展中国家的需求。

国投瑞银总经理王彦杰提到,部分基金公司做ESG投资时,需通过三方评级机构的方式使ESG相关信息更加公开透明,ESG投资策略、评级缺乏统一标准,相关产品虽以ESG为名,但实际上在投资流程或标的的选择并不严谨,这也要求监管层制定有关标准,以确保投资者能够买到自身青睐且遵循ESG投资策略的产品。

针对部分公募基金ESG产品“漂绿”现象,汤勇军与上海交通大学上海高级金融学院教授邱慈观均提到应效仿欧盟推出的《可持续金融信息披露条例》(SFDR),致力于对ESG投资产品的绿色颗粒度做不同的分级,提高披露要求。

其次资管机构需加强对ESG投资的认知与研究。邱慈观称,国内ESG投资发展时间短,很多事情还在摸索,国内一些资管机构发布的ESG投资产品,从发行文件看,数据基础比较薄弱,编制方法较为粗糙,策略使用略显呆板,距离主流化尚有相当的路程。

对于ESG投资回报问题,王彦杰认为,ESG投资终极目的是挑选出具备更优公司战略的标的,在降低投资风险的同时实现对投资回报的改善。从投资回报来看,市场上有较多数据可证明ESG投资能够为投资者带来更好的风险调整后的回报。从与中国股票市场相关的MSCI指数来看,不论是过去5年还是10年,相关数据验证了ESG表现比较好的公司带给投资者的长期投资回报,要优于不重视ESG政策的企业。

此外,针对不少投资者认为ESG投资是在做公益这一认知误区,王彦杰认为,这需要机构进行耐心细致的投资者教育,让广大投资者了解ESG投资能为自身投资带来可靠收益。

《2023年中国资管行业ESG发展研究报告》由国投瑞银与财联社联合编撰。