新和成新材料的起源和发展过程

对于介入新材料,拓展新的业务领域,公司实际上是早有准备的。早在2008年,新和成就已联合浙江大学开始研究PPS。2010年报中首次提出积极进入高分子复合新材料、专用化学产品等新业务领域,在高分子复合新材料的若干细分产品市场领域打响品牌。2011年报继续维持了这一提法,并在年度重大投资计划中出,公司上虞基地争取开始高分子新材料生产基地的建设。

2010年初的募资定增,用途中有建设一个年产6000千吨氨基葡萄糖食品添加剂的项目,然而在2010年报中提到年产6000吨氨基葡萄糖食品添加剂项目因产品市场发生重大变化, 目前尚未开工。如接下来市场依旧未好转,公司将考虑变更成其它投资项目。

2012年报披露“年产6000吨氨基葡萄糖食品添加剂项目”已变更为“年产5000吨复合聚苯硫醚新材料项目”,由本公司全资子公司浙江新和成特种材料有限公司实施。

2013年报披露“年产5000吨复合聚苯硫醚新材料项目”尚处于试生产阶段,因此尚未产生收益。加快新材料产品(PPS后续项目、高温尼龙PPA项目)的建设,争取年内建成投产。

2014年报:报告期内,PPS项目顺利试车并开始销售及PPA项目的按时建成,为新材料板块发展打好了基础。年报显示,PPS项目累计投入19909.56万元,当年效益-1995.17万元。

至此,新材料业务板块产品有正式产出。根据上面的资料并综合其它相关信息可知,2014年PPS一期正式投产,规模为年产5000吨聚苯硫醚树脂和6000吨聚苯硫醚复合材料。PPA项目一期规模为年产1000吨,该期项目公司至今都对外说是中试装置,10年来一直没按原规划1万吨规模进行建设,也不知是什么原因,或许是其重要原料或者技术又或者是成本控制一直没有解决所致。

PPS的产品链较长(树脂-改性-制件-终端产品)。PPS树脂既可作为原料出售,也可往下游发展。直接出售虽然也赚钱(初期也是向日本等出口),但做成复合材料更赚钱,道理就像当年由柠檬醛向维生素A、香精香料等发展一样。为解决向产业链下游的纵向发展,2015年新和成与帝斯曼合资成立帝斯曼新和成工程塑料(浙江)有限公司,经营范围:研发、生产、分销和销售PPS复合物和PPS共混物及其它相关产品;进出口化工产品;并提供相关的售后服务和咨询服务。目的是生产、开发和销售PPS复合物和PPS混合物。推广工程塑料PPS,主营PPS复合物、PPS混合物的全球销售业务。新和成以评估价格2121万元的有形资产(机器、设备、安装费用等,帐面价值为2205万元)和现金79万元出资,占合资公司注册资本的40%。 帝斯曼以人民币3300万元的等额现金的形式出资,占合资公司注册资本的60%(合资公司业绩如何?据说21年还是亏损的,也许外方主导是有问题的)。

为解决PPS的原料问题,2016年9月17日公司与闰土股份成立合资公司,注册资金2亿元,公司占股49%。合资公司含年产2.3万吨对二氯苯、6000吨邻二氯苯、2万吨50%硫氢化钠产能,将为公司5000吨(同时新增10000吨,预计建设期为一年)PPS产能配套。

2017年PPS二期10000吨产能开始试车,2018年正式投产。(待核实)

2022年6月PPS三期7000吨产能开始试车,2023年3月底正式投产。

2023年报披露:新材料板块, 7000吨/年PPS三期项目正常生产、销售;己二腈项目中试顺利,项目报批有序推进;HA项目投料试车,项目进展顺利。研发内容中披露HA项目目的:稳定生产甲酮、 IPDA、ADI 和多聚体;拟达到的目标:稳定生产甲酮、IPDA、 ADI 和多聚体,为客户提供高质量产品,提升公司效益。

2024年1月23日在互动平台表示,公司HA项目生产线已打通并已有产品产出。目前HA项目各产品产能IPDA产品年产能为20000吨,IPDI产品年产能为1000吨,多聚体为3000吨。新材料其他新项目尚在报批中。

2月9日在互动平台表示,HDI项目已正式投产,二期项目目前在筹备中。

至此,新材料在原有PPS、PPA、长玻纤3个单品的基础上,于2023年底~2024年初又增加了4个新单品。

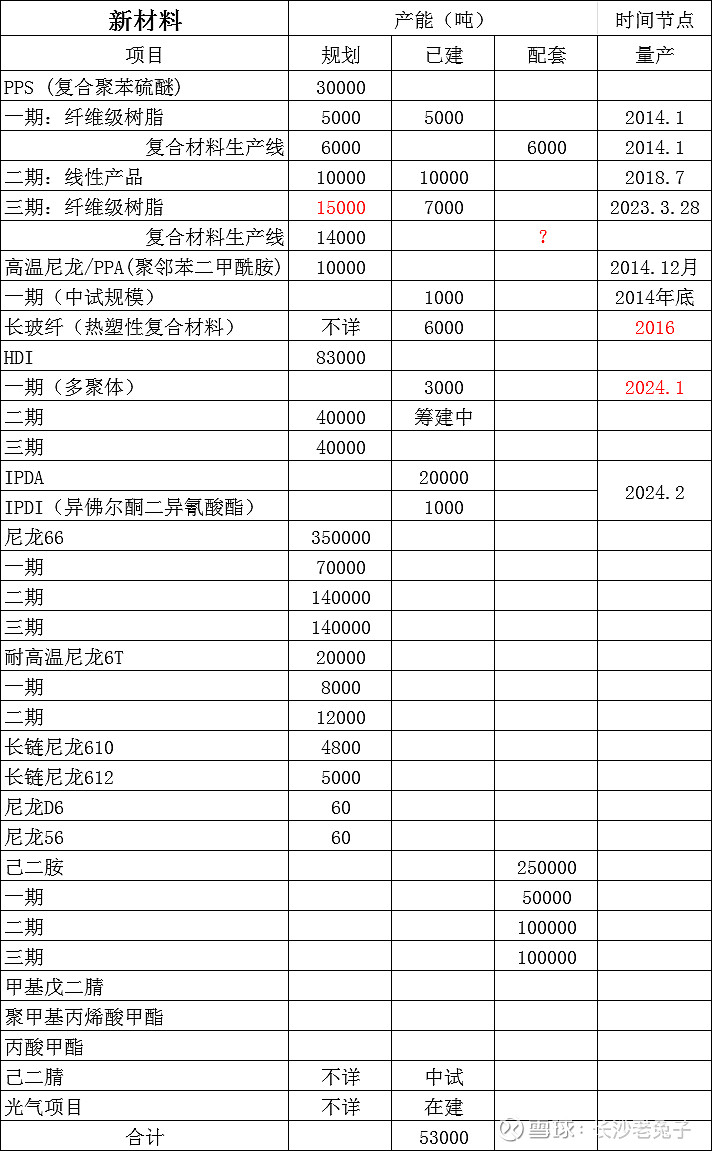

新材料板块的产能

经过前述对新材料发展过程的梳理,统计得出板块内各单品产能情况如下表:

新和成新材料的性能及应用范围

高分子材料:

年报介绍:公司以发展高分子聚合物及关键中间体为中心,按一体化、系列化原则适度发展材料下游应用,打造了从基础原料到高分子聚合物、再到改性加工、到特种纤维的PPS全产业链,成为国内唯一能够稳定生产纤维级、注塑级、挤出级、涂料级PPS的企业。主要产品包括聚苯硫醚(PPS)、高温尼龙(PPA)等,下游主要应用范围包括汽车、电子电器、环保、工业应用等领域。

高分子复合新材料:公司凭借领先的高科技材料——聚苯硫醚和与日常生活密切相关的一系列创新解决方案开拓市场。产品在电子通信、电器、航天军工和汽车行业有着广泛的应用。聚苯硫醚纤维级树脂:可用于工业高温除尘滤袋。做成的PPS针刺毡,具有耐高温、耐酸碱的特性,可用于火力发电站、钢铁厂、火力供暖设备的烟气过滤,有效降低烟气中PM2.5的含量。聚苯硫醚注塑级树脂:聚苯硫醚树脂既有优良的力学性能、又耐受酸碱等化学品腐蚀,在高温和低温环境下均有优异表现。经过改性加工,可广泛运用于制作电子设备、汽车中工作环境、加工环境恶劣的零部件。

关于PPS

新和成为国内唯一能够稳定生产纤维级、注塑级、挤出级、涂料级PPS的企业;规模第一。

关于PPA(高温尼龙)

PPA树脂在高温下拥有优于普通尼龙树脂的强度和刚度,耐化学性更加优异;在潮湿环境中表现比普通尼龙更好。高温尼龙可以长期在150℃以上使用,熔点一般在290-320℃。可在汽车的耐高温部件中取代金属应用。

新和成的PPA产量目前很小,为中试装置产品;暂无需过多关注(主要应关注的是己二腈中间体原料的投建进程)。

关于长玻纤

历年年报对长玻纤都从未提起过,说明公司认为该单品大概价值不大,不值一提。所在园区官方曾报导提到新和成的建设项目中有热塑性长玻纤复合材料。

2024年4月23号公司在互动平台回答我的提问:目前的长玻纤产品主要出售,应用于汽车、电子电器等领域。

关于HDI

六亚甲基二异氰酸酯(HDI)是一类脂肪族异氰酸酯,主要用于生产聚氨酯涂料,如高铁面漆、汽车修补漆、舰船和风电叶片等使用的复合涂料,此外还用于生产胶粘剂、交联剂、弹性体等。由于HDI分子结构中不饱和键较少,因此以HDI制备的聚氨酯材料具有极其优异的抗老化、耐暴晒耐黄变性能,是支撑航天军工、高端装备、汽车等产业发展的关键性基础材料,也是涂料、胶黏剂、人造革等传统产业绿色化升级的关键原料。

新材料板块产量分析

新和成的财报从2014年开始披露年度产销库存的情况,但很笼统的只有医药化工和其它两类的汇总数据,没有披露具体单品的数据(2011年前有大单品数据)。下表是从年报中统计得出各年度公司其它类产品的产销存量一览表:

年报披露的产销库存表中的其它板块,相对比较简单,这个板块对应的是新材料。在2023年以前,新材料主要是PPS、PPA和长玻纤等3个单品。

PPS第一期的5000吨在2013年建成并试车;2014年1月投产,当年销量并不好,库存积压。2015年报说明:其他类的销售量上升434.25%主要是因为子公司的新材料类逐渐打开市场,销售数量大幅上升,同比增加2,028吨。15、16年销量大于产量,库存稍微减少;直到2016年该板块产量也不到3千吨。2017年板块产量超过5千吨,并不意味着PPS一期产能达产,因为PPS第二期的1万吨在2017年建成并试车,参照第一期第一年产量为产能的三分之一,应该增加3千多吨左右的产量。

2018、2019和2020年其它板块的产量分别为1.79、1.81、1.89万吨,超过了PPS一、二期合计产能的1.5万吨,那么应是增加了什么单品,亦或是PPS超产,但超产估计不大可能。因为好像是2020年初公司在机构调研时说过,(市场上PPS)销不出,库存起来了;全球PPS需求量有10万吨以上,国内有2万吨以上;国内反倾销是一拖再拖,我们也很难说会怎么发展(注:2019年由新和成发起,2020年下半认定倾销)。2022年其它板块的产量跳增到2.55万吨,而PPS三期是该年6月才开始试车的,此前总产能合计只有2.2万吨。根据相关信息,PPA建成了1千吨的中试产能,2021年产量1000多吨。关于长玻纤,2015年4月3日东阳日报报导当日开工,计划1年时间建成。因此可推测长玻纤项目大概是于2016年建成投产。2020年报首次(也是唯一一次)提到长玻纤:公司聚苯硫醚树脂已经达到国内领先地位,为发挥新材料产业链协同、区域协同,由浙江新和成特种材料有限公司、绍兴裕辰新材料有限公司分别收购绍兴纳岩材料科技有限公司和绍兴勤进新材料有限公司,以发展聚苯硫醚造粒业务、长玻纤增强业务、 聚苯硫醚薄膜和挤出业务,为新材料下游应用加工提供保障,进一步提升产品竞争力。2022.4董秘答投资者问:长玻纤产能6000吨。如果按前两期PPS产能1.5万吨,加上PPA的中试产能1千吨、长玻纤产能6千吨,合计2.2万吨,再加上PPS三期产能半年的产量,刚好对应2.55万吨产量。因此可以得出结论新材料板块截止2022年底主要就是PPS、PPA、长玻纤三大单品,三大单品的前几期产能均已达能达产。

2023年报解释其他类产品库存量同比上升,主要系PPS三期建设完成,产能提升影响所致。从2023年产量2.91万吨对应3个单品2.9万吨产能来看,3个单品产能应该是基本满负荷在生产。考虑到新的4个单品在试车期间或许有少量产量,而PPS库存大幅增加,那么PPS产能也有可能并未完全发挥出来。

从上表产销量的历年增长率来看,PPS试车及投产当年均快速增长,达能达产后的增长率则基本微幅增长,显示该板块正常年份基本上都是满负荷在生产,生产装置情况正常,销售情况良好。

新材料板块的业绩分析

截止2023年底,估计HA项目及HDI刚刚建成尚未产生效益,甚至有可能还有亏损,故新材料板块的盈利还是来自PPS、PPA和长玻纤。从下表可知新材料板块的毛利率还算是不错的,2020年下半年PPS反倾销调查认定后,毛利率当年和次年都超过了30%;估计是由于PPS三期于2022年中才投产的影响因素,拖累当年板块的整体毛利率降到22.65%;2023恢复上升到27.80%,猜测如果不是4个新单品的影响,应该可以恢复到30%以上。

新材料板块的营收历年来连续相对稳定在增长,毛利率在30%上下,业绩的增长主要是靠产能产量的增加推动上升。目前该板块整体盈利规模较小,近几年的毛利规模只有2~3亿水平,对公司的整体业绩影响较小。今、明两年的业绩大幅提升应该是比较明确的事。一是原有单品往下游纵深发展提高效益;二是新增加的品种扩大了板块规模,目前有4个单品投产,合计新增了2.4万吨规模,基本相当于在原来的规模上翻了一番。即使如此,规模还是太小,估计也就6亿左右的毛利水平。

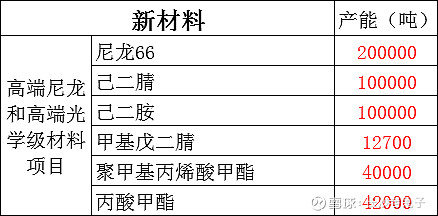

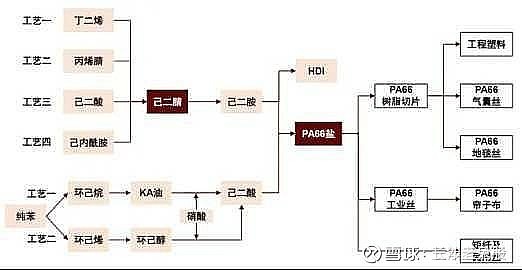

新和成经过十几年在新材料板块的布局,尽管目前体量还小,效益与基本上同期布局的蛋氨酸相比差距很大,但是前景已基本清晰。当前最大的问题大概就是己二腈的投建时间不确定,不清楚具体情况是什么,多年来一直没什么进展,已经明显影响到公司的全局发展了;如果能尽快破局,新材料板块和其它板块中的一些品种就都连动活起来了。公司近年来已经筹划了总规模大40万吨的高端尼龙和高端光学级材料项目,未来几年新材料板块的大发展需要关注的就是其进展情况了。

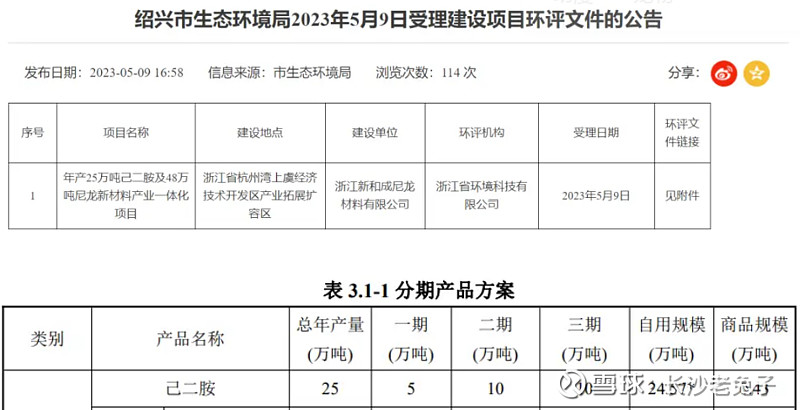

下表为2022年07月29日媒体报导的第一次环评阶段资料:

PA66原材料己二腈采用原料价格低、技术壁垒最高的丁二烯法生产,一体化布局和先进技术将有助于公司降本增效,提升公司在尼龙行业的竞争力。

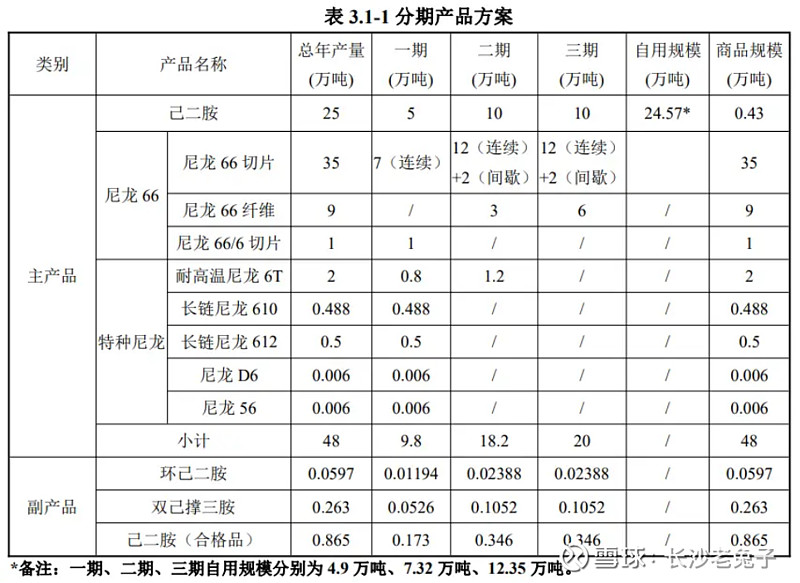

项目后续进展和规模情况如下:

上表中已没有己二腈的产品安排,看来短时间内还是解决不了自产的问题;猜测可能是国内近年来己二腈产能上得较多,外购原料不再成为卡脖子的问题。原来规划多年的1万吨/年产能的高温尼龙(PPA),现在准备一期直接上8万吨/年规模的尼龙66和1.8万吨/年规模的耐高温尼龙6T等数种特种尼龙(其中尼龙D6和尼龙56从规模来看应该是属于中试装置);经过10来年的准备,新材料板块终于开始要发力了。尼龙项目建设如果顺利的话,按两年的建设期加半年产能爬坡达产时间考虑,那么2027年新材料板块的规模较现有已建规模将增大180%左右;正常情况下,营收有望超过50亿,盈利超10亿基本没有悬念。

根据公司信息,HA项目也在积极推进,HDI的3千吨/年多聚体的投产,对规划的后续两期各4万吨的工业化规模建设运营将提供很好的经验。

注:从雪球网友三年三只股提供的工艺图来判断,新和成采用的工艺并没有绕过己二腈环节,应该是准备外购的。如此,原料供应和成本控制上会有些问题。另外,需要研究对比绕过己二腈工艺的技术经济对比两种不同工艺的优缺点。

2024年05月17日有投资者向新和成(002001)提问,在投资者交流中提到,尼龙项目在浙江开始建设,请问山东环评的尼龙项目是终止了吗?还是后期山东还会建设尼龙?PMMA高清树脂是在山东建设还是浙江建设? 公司回答表示,目前公司在山东开展己二腈、己二胺中试,已在浙江开始尼龙新材料项目前期建设工作,公司致力于打造有竞争力的尼龙全产业链,形成系列化、规模化,不断开拓新应用,争取做到全方位领先。后续根据公司整体规划综合考虑合适区域建设尼龙产业链产品。PMMA项目目前尚在选址中。

从年报和公司的公开信息看,新和成还在继续研发己二腈;准备上的项目也是采用己二腈,没有放弃这一技术路线。

新材料单品的行业地位

PPS:

2021年,全球PPS产能为22.73万吨,日本公司所控制的产能为11.43 万吨(含 Fortron),占全球总产能的50.28%,其次为中国,PPS生产商总产能为8.1万吨,约占全球35.64%。从规划的产能来看,截至2021年,我国PPS规划产能约为6.3万吨,待其全部投产后,我国PPS总产能有望超越日本。

全球最大的PPS产家为日本的公司,产能3万吨/年;新和成产能2.2万吨/年,已是国内第一,全球第二。

HDI:

目前全球HDI产能接近40万吨,HDI年需求量约22万吨,中国需求约8万吨。HDI技术原为国外公司垄断,后被万华首先打破。目前全球HDI供应呈现高度垄断格局,供应商主要有科思创(19万吨)、康睿(7)、东曹(2.2)、旭化成(2.2)和万华(8)。美瑞新材和新和成分别计划新增HDI产能10+20万吨和10万吨(折纯8万吨,计划分二期各4万吨),其中美瑞新材一期10万吨/年HDI项目原计划于2024年一季度建成投产(3.19机构调研时表示:目前土建、构筑物施工、设备安装已基本完成,正在进行工艺管线连接配管等工作。具体投产时间受到政策环境、手续办理、产线调试等情况影响,存在一定的不确定性。4.30日答投资者问:河南的聚氨酯产业园项目计划在今年6月进行试生产)。万华宁波与烟台基地拥有产能8万吨/年,计划在宁波基地继续新建5万吨/年产能,预计2023年底投产(待查),产能升至13万吨/年。

新和成的HDI一期中试产能3千吨/年已投产,二期4万吨/年正在筹备中;IPDI中试产能1千吨/年也已投产。这两种产品都是万华在国内首先打破国际垄断并已形成规模优势,作为后发进入者,可以看看新和成的表现。万华即将进入柠檬醛产业链,引起大家对新和成的耽忧,那么看看新和成也将进入万华耕耘了十几年的HDI,互相PK,结果将会如何,拭目以待吧!

2019年新和成获得光气生产资格,并已开始建设,但建设规模和进度不详。2021年4月20日在投资者互动平台表示,公司的光气项目正在建设中。2021年8月25日在投资者互动平台表示,公司VB6使用光气工艺VB6。6千吨/年规模的VB6项目已于2022年下半年建成,那么光气项目应该也建成了。

注1:文中表格内标红数据有待核实。

注2:产能统计中个别单品可能在计算产销量时不能记入,如PPS树脂有部分作为复合材料产品的原料用,按理不应重复计算产销量。但复合材料产线情况不明,暂按树脂产量计算差别应该也不大。

$新和成(SZ002001)$