私有化退市的一个显见答案是“管理层认为公司市场价值被严重低估”。

引言

3月12日,李宁港股股价盘中一度暴涨20%,市值突破620亿港元,不过收盘涨幅回落至8%。

李宁的股价异动源于当日的一则“私有化传闻”——消息人士称,李宁考虑领导一个财团收购香港上市的李宁有限公司。李宁已与包括TPG、PAG和高瓴资本在内的多家全球和地区性私募股权公司接洽,看他们是否有兴趣作为投资者加入。

紧接着当日盘后李宁发布公告澄清:公司并不知道关于股价异动的任何原因,必要资料及内幕消息。

换言之,李宁官方并未承认这起“私有化传闻”,或者至多可以认为李宁的私有化计划在正在接洽中,远未达到发布公告的程度。

今日开盘后,李宁股价跌幅接近2.5%,当前股价为21.4港元,较3月11日收盘价20港元仍有超过7%的涨幅。

针对这则传闻,《侦探猫》认为“它一定不是空穴来风,不过最终能否实现,并不好判断”。

但投资者可以从李宁为什么要私有化?资本是否认可李宁当前的价值?以及存在多大的套利空间等问题切入来研究这起传闻背后可能存在的获利机会。

01

为什么要私有化?

一家上市公司在怎样的情况下才愿意发起私有化退市?

一个显而易见的答案是“其市场价值被认为严重低估”。

这样的案例在资本市场上并不鲜见。

比如2012年分众传媒在美股市场私有化退市时,公司总市值仅为37亿美元(折合人民币165亿元),市盈率不到10倍。该公司于2015年借壳七喜控股登陆A股时,其发行市盈率接近20倍。

再比如,2015年360发起私有化时,其美股总市值仅为80亿美元,市盈率为31倍,但周鸿祎认为“80亿美元的市值,并未充分体现360的公司价值”。果不其然,三年后,360借壳江南嘉捷登陆A股时,市值高达600亿美元,市盈率超过130倍。

再比如,华熙生物选择在2017年退出港股时,其总市值为60亿港元,市盈率为18倍。该公司于2019年登陆科创板时总市值为146亿元,市盈率为88倍。

我们暂不提A股市场特有的估值溢价现象(热心送钱),但就促使价值匹配而言,任何一家公司的掌舵者都不愿意看到自家公司长期被贬身价。

这种背景下,他们哪怕付出一些可观成本(退市相关中介费),也要从原来的市场上退出。

基于上述逻辑,我们不排除李宁会有私有化退市的动作。但在揣测这一动机前,我们要分析李宁的市场价值究竟被低估了多少?

当前李宁的市盈率(滚动PE)约为12.8倍,与同在港股上市的主流服饰公司比,李宁的估值仅高于江南布衣(8.5倍),远不及优衣库母公司迅销(43倍),以及同行安踏(约24倍),甚至不及头部鞋服代工企业申洲国际(约22倍)。

值得一提的是,李宁的这一估值与A股服饰上市公司海澜之家十分接近,后者约为14倍。但凡能看懂财报的业余人士都能发现,无论是从投资回报,还是成长能力方面,海澜之家远不是李宁的对手。

如此看,李宁确实被低估了。

如果再进一步对比李宁最相似的同行安踏,由于后者有FILA等多品牌的驱动,发展势头自然比李宁迅猛,估值高出李宁不难理解,但高出一倍是否合理呢?

按照另一大衡量估值公式PEG(PE/G)比较,过去三年,李宁的这一数值为27.6%,安踏为100.8%。这一比较下,如果说安踏的估值是合理的,李宁则是被严重低估的。

既然被低估,李宁就完全有私有化退市的动机。不过,退市并不是李宁董事长李宁一人说了算的,成功退市还需要财团的支持,那么财团会看好李宁的价值吗?

02

李宁退步了吗?

去年下半年,李宁因发布了一份增速下滑至中单位数(4%-6%)的第三季度经营公告而遭到市场的痛击。

公告发布次日,李宁股价单日大跌超过20%。

舆论将李宁销售的放缓归咎于“提价策略与消费回归理性环境下的错配,以及李宁落后于同行的DTC(直面消费者)渠道改革进程”。

但是,李宁真的有舆论描述的那么不堪吗?

《侦探猫》相信,要对这个问题下定性答案并不难。实际上,无论从品牌形象,还是门店的正增长,还是李宁服饰的议价能力上,没有人会质疑李宁在体育服饰界的头部地位。

也就意味着,李宁第一专业体育服饰的消费者心智并没有被动摇,只要这个基础在,产业资本就已经有勇气进行下注。

其次,从定量分析的角度分析,李宁的数据虽有滑坡,但幅度有限。

我们从毛利率与存货周转率这两个最能反映服饰公司经营状态的指标切入。(毛利率反映了服饰的折扣率,越不好卖的服饰打折越厉害,存货周转率同样反映了服饰的动销能力)。

2023年上半年,李宁的毛利率为48.8%,尽管较2021年消费爆发时(补偿式消费)的55.8%有明显落差,但仅较疫情前2019年的49.7%落后1个百分点,这意味着李宁的毛利率波动依旧稳定。

同一时间,李宁的存货周转率为3.09次,其与毛利率呈现出相同的波动趋势,但总体较疫情前的不到2.5次有质的提升。考虑到期间李宁一直在增加直营店的比例(2023上半年这一比例为23%),这说明公司对存货的管理效率在持续提升。

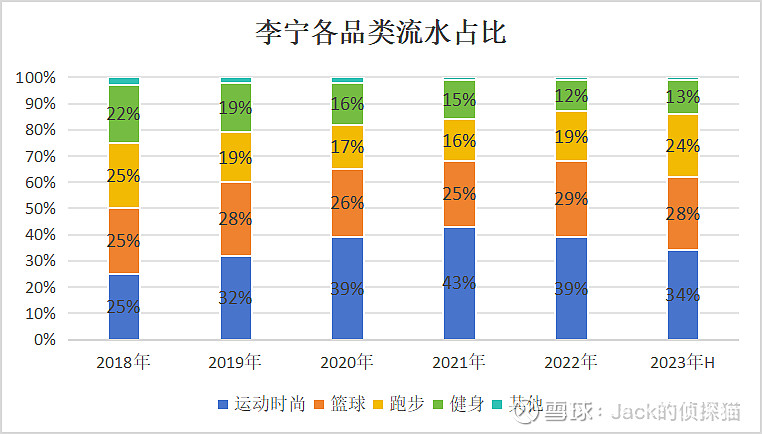

不过,除了上述两个指标的可控之外,李宁“运动时尚”板块的放缓确实是集团目前面临的一个棘手问题。

2023年上半年,运动时尚板块由前一年接近40%的收入占比下滑至34%,这背后预示的是——要么李宁的某些设计风格不再受年轻人欢迎,要么公司的提价策略并不符合当前消费降级的环境。

然而,专业的事交给专业的人去做,相信在市场上历练了这么多年的李宁管理层有能力处理好这些棘手问题。

毕竟回顾李宁的成长史,不论是公司在奥运会后的去库存,还是后来的品牌年轻化转型,体操运动员出身的李宁均能力挽狂澜,如今在优衣库老将钱炜的共同操盘下,李宁更有能力渡过难关。

突出的行业地位,稳健的基本盘,加上经验老道的管理层,这些综合优势均能压过“运动时尚板块式微”这一个短板。有了这个基本衡量,产业资本为何不敢加入李宁的私有化队伍呢?

03

套利空间有多大?

市场这次之所以格外关注李宁被传出的私有化退市传闻,原因之一是李宁拥有家喻户晓的品牌知名度,原因之二是“私有化的背后就是套利机会”。

什么叫套利?

简单而言就是赚差价,同一个的东西有一个更高的出价,投资者只需提前买入等待,要约私有化完成之后获利了结。

私有化收购的溢价幅度不一,比如分众传媒当时是溢价36%、360溢价不到17%、华熙生物则是溢价不到14%、除此之外还有超过1倍的,比如去年海通证券港股私有化溢价就达到了114%。

私有化要约价格的制定,除了个别具备战略性价值的业务之外,如孙正义2016年溢价43%收购ARM,主要取决于管理层与投行认定公司合理价值的范围,许多时候这一范围与市场预估的区间并无太大出入。

通过前述对比,明眼人都能发现13倍不到的李宁属于严重低估,那么合理的估值范围是多少?

我们认为,李宁的行业地位虽然不及拥有“双核”业务的安踏,但要明显胜过波司登与海澜之家等。后两者的估值区间在13倍-17倍,李宁的合理范围至少要高于这个区间。

我们保守认定是15倍-18倍,则要约价格较当前股价有15.4%-38.5%的溢价空间。注意这只是一种猜测,具体要看公司是否会实际发起私有化要约动作以及具体发布的要约价格。

熟悉巴菲特的投资者都知道,套利是他老人家的一种常备武器。不过巴菲特也说过,在一次套利中最终能获得多少收益率,不仅取决于套利事件会不会完成,还取决于需要多长时间完成。

~全文完~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注上市公司ESG的财经媒体。