招商银行2023年总体概况:2023年净息差下降程度大于2022年,招商银行由于表外资产质量好转,减少表外资产的计提,贷款类资产计提保持稳定增长,以此保证净利润的继续增长。非息收入继续减费让利降低非息收入盈利水平。招商银行整体处于逆周期阶段。由于宏观经济增速和货币供应量增速下降,招商银行规模增长速度下降,以此腾出了空余资本,再此基础上招商银行增加分红率到35%,高于同业。招商银行高管在2023年报业绩发布会表示,未来会保持这个分红率。按照10股19.72元分红来看,目前A股招商银行股息率在6%左右,估值处于较低水平。

第一部分:货币供应量与银行规模分析

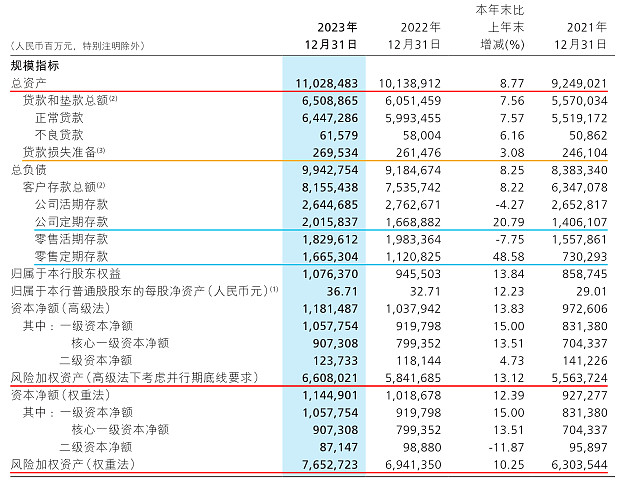

1.银行资产负债表所谓扩表与缩表决定着该银行所创造的货币的量,因此先从规模上进行分析。从2023年招商银行规模指标可以看出,招商银行总资产增长了8.77%低于中国2023年货币供应量M2的9.7%约1%。中报时是与M2保持一致的,看来第三第四季度招商银行降低的扩张资产负债表的速度。

其中贷款增长7.56%所以招商银行在非贷款类资产增加更快。其中关键的存款增速方面,定期存款增速很快,活期存款增速负增长,其中企业活期存款是M1货币,我国2023年货币供应量M1增速只有1.3%,这体现到银行就是企业活期存款少。高成本的定期存款多了,低成本的活期存款少了,银行净息差负债成本率就高了,这将在结构性上减少我们的净息差。因此我们银行股投资者通常都希望看到M2-M1剪刀差能够缩小,这也是经济活跃的表现。最好是像2010年、2015年-2018年那样M1增速高于M2。目前2023年的状态是流动性陷阱,货币被银行创造以后由于缺乏市场需求,消费与投资低迷,存款将不以活期存款形式存在,被迫进入定期存款。因此我们银行股投资者在每月公布金融数据时候及时关注货币供应量具体情况,尤其是M2和M1的增速情况,以对宏观经济及银行未来可能的净息差走势进行预判。

2.招商银行在扩张资产负债表时,每增加8.77%总资产,会增加高级法13.12%风险加权资产和权重法10.25%风险加权资产。我们可以将此可以视为招商银行在向较高风险的资产进行转移,这么做的目的大概率是为了稳住日益下滑的资产收益率。但是一年的风险权重的增长并不能说明什么,也要结合多年来看。

3.招商银行2023年贷款增速是7.56%,贷款减值准备增速是3.08%,那么贷款拨备率就下降了。但是依然在4%以上,领先于同业地位,坏账对净利润的缓冲带依然充足。如果缓冲带不足,银行资产质量的波动将会影响净利润。

4.目前国家并未取消高级法的并行期,所以招商银行依然要看权重法。目前核心一级资本保持在11.5%以上,分红率35%是可以长期保持的。中国最新公布的资本管理办法实际上降低了银行权重法的资本重量,所有银行资本都变轻了,分红得以保障。而且银行具有“资本、规模、分红”不可能三角规律。当社会总体经济增速速度下降以后,银行资产负债表扩张速度下降,在资本保持一定时,分红率可以提高。这样恐怕也是目前资本市场开启的红利概念的根本原因。

第二部分:利息收入分析

净利息收入主要有2个因子,一个是规模因子,一个是利率因子。从已披露的表可以看出,净息差的下降导致利率因子是负192.67亿,规模因子贡献正157.01亿,总体利息收入负增长35.66亿。

利率因子里,大头是贷款的收益率下降了,存款利率上升,这个负贡献最多,主要是因为LPR利率下降,存款定期化所致。反而金融投资方面负贡献较小。而央行反而提升了利率,而且央行也降低了给招行的借款利率,负债端央行的利率因子是负的,这是来至于央妈的爱。同业金融机构虽然资产利率是正的,但是负债利率是负得比较多,总体来说同业利率也是亏的。

净息差下降25bp,还算可以,有些银行下降幅度在30bp以上。但是我们需要注意的2023年和2024年有过LPR利率下降,这里在第一季度还要进行释放。到了第四季度单个季度招商银行净息差已经下降到2.04%了。至于2024年第一季度、第二季度会如果笔者也不知道,毕竟笔者也不是专业人士。刚刚下调了5年LPR利率25bp,笔者认为不容乐观。

第三部分:资产减值准备与资产质量

1.信用减值损失与资产减值准备

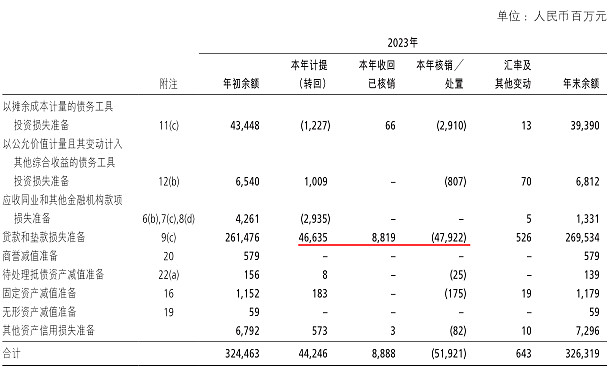

2023年招商银行减少了非贷款类资产的计提,贷款资产的计提依然保持稳定增长。其中表外信用减值损失2022年计提了71.12亿,今年回提了27.61亿,这里就有98.73亿的利润贡献差距。2019年的时候这个表外预期信用减值准备大约在51.16亿,到了2022年达到了202.17亿,现在2023年还有174.04亿。并不是每个银行都有这个的啊,所以银行与银行之间是不一样的。

其中贷款减值准备虽然增速比贷款增速低,但是计提+收回核销的总量也是高于核销的量了,总体保持正平衡。资产减值准备能稳住。这个同业资产,我看了2018-2023年都没有核销的,其实没必要这么多计提的,回提是对的,但是用完今年就回到2019年水平没有了。债券那里还有一点减值准备。

2.贷款资产质量

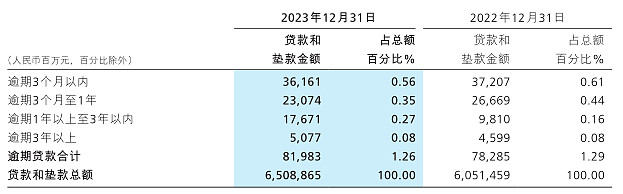

迁徙率是一个看不良贷款变坏的快速指标。最重要的正常贷款迁徙率较2022年下降了,资产质量好转,而关注类贷款、次级类、可以类迁徙率提高了,这意味着不正常的贷款正在快速出清。然后核销的贷款也比2022年提高了。2023年核销了479.22亿,大于2022年的390.87亿。

分类来看在中国降息周期下,企业和个人获得了流动性,不良贷款出现率下降。

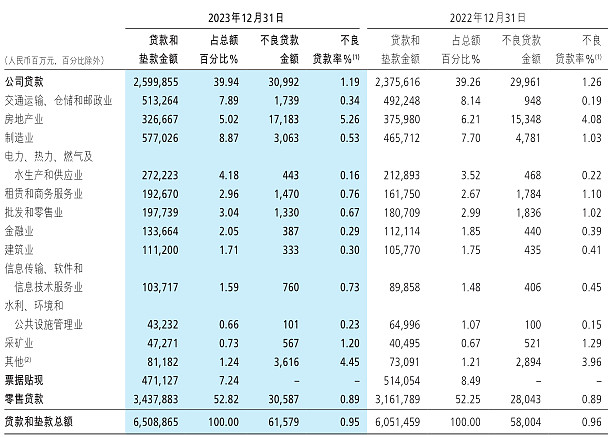

而资本市场的鬼故事房地产贷款虽然不良贷款还在爬升,但是贷款占比正在下降,从6.21%下降到5.02%,而且更重要的是我说过的,现在的房地产扮演的角色只是几年前制造业坏账的角色。几年前虽然房地产行业好,但是那些年制造业不良贷款率比较高,现在只是换了一个行业,没什么大不了的。而占比8.87%制造业的贷款,不良贷款只有0.53%。其中零售贷款占比超过50%,同比2022年还有上升。可见之前市场所谓的招商银行改变了零售战略的说法也不靠谱。

招商银行提高了小微零售贷款和消费贷款占比,降低了个人住房贷款。而这个小微贷款不良贷款率在0.61%,虽然资产质量弱与住房贷款,但是比信用卡和消费贷资产质量要好。

综合迁徙率、逾期贷款和不良贷款来说均有所改善,可以说招商银行2023年资产质量总体来说比2022要好。

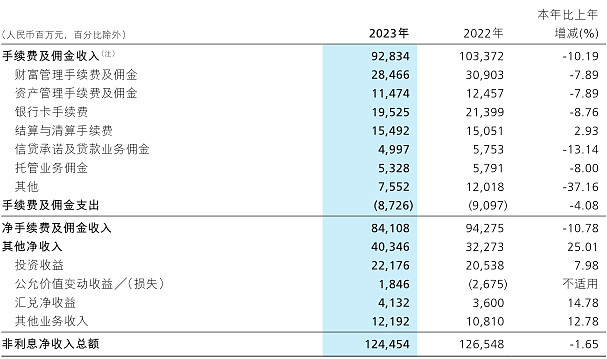

第四部分:非息收入

非息收入是招商银行差异化的看家本领,也是招商银行作为最优秀金融控股集团的特性。但是2023年表现不是很好。按照招商银行年报介绍:“资产管理手续费及佣金主要包括子公司招商基金、招银国际、招银理财和招商信诺资管发行和管理基金、理财、资管计划等各类资管产品所获取的收入 ;托管业务佣金包括提供托管资产基本服务与增值服务所获得的收入 ;其他主要包括债券及股权承销收入、信贷资产证券化服务费收入、咨询顾问收入和其他中间业务收入。”这些收入基本上以资本市场为主,还有地产市场。资本市场和地产市场不强,基本上也表现一般般。但是如果资本市场和地产市场能变得活跃,对前面的货币给供应量M1也有一定的帮助。

本文对招商银行未来的展望,基本延续《招商银行2023年中报——两个周期底部》的结论。招商银行目前处于两个逆周期周期,货币利率降息周期和资本市场不活跃周期。笔者希望利率周期反转,或者资本市场与地产市场活跃度上升,成交额上升,则可以看到招商银行基本面反转。笔者认为在这两个周期走强之前,招商银行的股价不会有较大的程度的上涨。

笔者持有招商银行,且为最大持仓股票,杠杆约0.66倍,立场可能会偏向招商银行。笔者不是金融专业人士,文章内容和观点仅供参考,不构成投资建议,投资有风险,决策需谨慎。#2024投资炼金季# #银行分析# #雪球星计划#@今日话题 $招商银行(SH600036)$