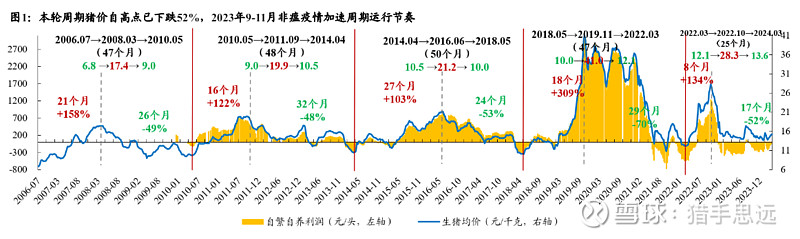

本轮猪周期于2022年10月达到28.3元/公斤的猪价高点,而后周期下行17个月至2023年3月末,期间触底价格约13.4元/公斤,猪价跌幅达52%。

从绝对低点看,本轮周期低点高于以往周期,主要系非瘟影响下散户二次育肥规模提升对猪价形成托底,本轮猪价虽未达前轮周期低点,但猪价持续磨底叠加52%的跌幅足以支撑2024年周期反转。

猪周期其实本质上是供需关系的错配。

在高潮期增加产能,低谷期去产能,过程中的厮杀非常惨烈,弱肉强食,通常直到把散户养殖户的生存空间挤压到头,周期也就出现了转换,这也就导致了龙头化效应的逐步巩固。

2月的CPI已经从负数走向正数,属于大幅度的反弹,消费类大概率是处于筑底周期内。

而CPI的权重主要就是食品、粮食、猪肉。猪肉主要就是在春节期间发力, 而CPI的主要权重就是猪肉。

在猪肉价格上涨的时候,会有“散户养殖户“出现,也就是在高位不断的扩产,而需求在国内人口相对饱和后每年的需求量都相差不大,并且波动幅度不会特别大,这种情况下就会出现供过于求的局面。

供过于求就会造成猪肉价格的下跌,在下跌过程中,慢慢就会出现部分养殖户入不敷出,这个过程也就是产能去化的过程。

只有去化到一定程度后出现供不应求的阶段,猪肉价格才会再次出现上涨。

这就是一个完整的猪周期。

目前大多数机构都认为当前时期正处于产能去化往供不应求的阶段。

在本轮周期中,主要有几个特点。

第一,消费端结合本轮经济周期,全球消费萎缩明显,猪肉消费价格同样受到影响,全球消费萎缩明显,猪肉消费价格也受到影响。

第二,养殖技术升级带来了养猪成本的进一步优化,智能化、数据化的管理也让母猪生仔数值不断提升,主要还是效率的提升,这一现象对于管理相对老化的企业将会是一大挑战,这将意味着部分企业的成本将会逐步的压缩,这对于头部的龙头企业存在非常大的压力。

第三,本轮周期的资本介入非常深,从行业集中度来看,过去的几轮周期都是一个不断去散户化的过程,头部的10家猪企市盈率从03年的5%提升到现在的接近20%,这一数字到2035年有望会到45%,所以导致这一轮周期的头部区域在周期底部不断有资本介入的方式,希望进一步提升各自公司的市占率。

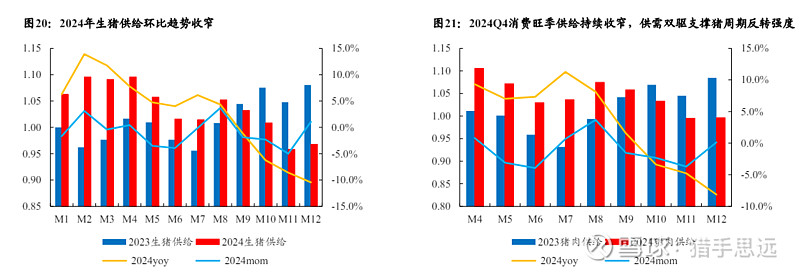

4-5月二次育肥持续入场支撑猪价 上行,6-8月冬季仔猪疫病传导贡献季节性涨价,2024年8月后生猪供给将持续收缩且低于2023年同期,届时生猪消费边际向好供给持续收缩,形成供需双驱局面,对猪价上涨形成较强支撑,猪周期反转逻辑持续强化。

总结就是:

左侧买周期,右侧买价值!

投机看预期,重整讲故事!