公司的基本情况

2010年3月,钜派投资集团成立并进入财富管理行业。目前,集团下设财富管理、资产管理两大版块;未来,钜派将致力于成为全球化资产配置综合性金融服务机构。

钜派投资集团是国内最早成立,规模最大的专业财富管理及资产管理机构之一,其旗下钜派财富坚持“尽心尽责的财富管理专家”的理念,以研究体系作为投资先导,成长为一家全球化服务型财富管理机构。截止2017年第四季度,钜派投资集团已累计服务近十万余名会员客户,拥有近1700名专业理财师,在全球46个城市,设立了72个理财中心,遍布华东区(上海、杭州、嘉兴、宁波、温州、台州、舟山、衢州、绍兴、义乌、苏州、南京、南通、常州、启东、无锡、江阴、常熟、张家港、扬州)、华南区(广州、深圳、珠海、东莞、福州、厦门、泉州)、华中区(武汉、长沙、南昌、合肥、郑州)、华北区(北京、天津、青岛、太原、西安、烟台)、东北区(沈阳、大连、长春)、西南区(重庆、成都、昆明)以及香港地区、美国地区。

根据钜派2018年第一季度财报显示:本季度表现强劲,业绩超过预期,净收入达到4.332亿元人民币,同比增长17.5%。普通股东的净利润为1.159亿元人民币,同比增长27.8%,净利润比上年同期增长24.6%,增幅为26.7%。截至2018年3月31日,钜派的管理资产总额达到545亿元人民币,同比增长26.5%。本季度的平均一次性佣金率上升到大约2.5%,而2017年全年的佣金率为2%。

从今年年初开始,钜派一直致力于减少固定收益产品的长期和基础资产的份额,并将更多的精力放在发展股票产品上,如夹层投资可转换债券和并购基金。公司已经在第一季度的产品结构调整方面取得了进展,特别是在理财产品方面。钜派在第一季度发布的风险相关权益类产品的百分比大幅飙升。

行业情况

随着货币供给加速和中国居民财富积累,中国资产管理行业拥有近百万亿元规模。截至2015年底,包括银行理财/信托/保险资管/券商资管/公募基金/基金子公司/私募基金等在内的泛资产管理市场管理资产总规模达到约100万亿元人民币。

招商银行&贝恩发布的《2017年私人财富报告》显示,中国高净值人群保持高速增长。以可投资资产超过1000万元作为高净值人群标准,截至2016年末,我国高净值人群已增至158万人,可投资资产总规模达到49万亿元,且预计未来能保持19%的高速增长。

行业护城河

第一,行业导致拥有一定的客户粘性。

《巴菲特的护城河》里面提到“流进共同基金或资产管理账户内的资金往往会长期不动--我们称之为“粘性资产”,这些资金可以连续多年为客户创造收益,尽管共同基金账户在不同公司之间转换带来的直接成本,低于银行账户的直接转移成本,但大多数人还是认为,收益是不确定的。他们必须说服自己,不熟悉的新基金经理比目前的基金经理更出色。而这又无异于承认:他们最初选择基金经理时犯了错。这样在心理上更让他们难以接受,因而,他们更倾向于让自己的资产保持不动。从表面上看,转换成本也许并不大,但转换的收益却异常不确定,这使得多数人会选择阻力小的路径,而原地不动的阻力当然再小不过了”。

《股市真规则》里面提到”大多数人想要的资产是有黏性的资产,特别是机构和养老基金,一旦资产管理公司建立关系,他们更喜欢盯住一个管理人。富有的投资人常常享有太多的优惠待遇,以至于他们愿意把财富交给管理公司,即使管理公司的投资向来不好“。

第二,一定的规模经济产生的护城河。

资产管理公司随着规模的增长可变成本提升的相对较少,财富管理行业的规模经济具有很强的壁垒,资产规模较大的公司相对较小的公司有较为明显的优势,同时,著名的财富管理公司也有较为长期记录和被认可的优势,更高的信任背书让他们拿到了更多的资金和客户。

公司财务指标

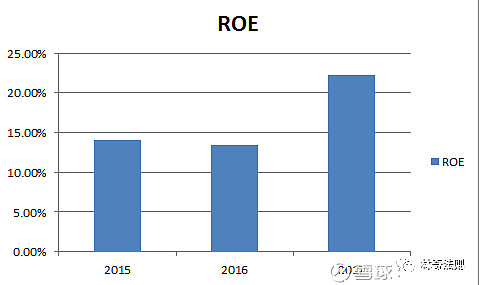

ROE

随着上市募集资金以后,公司的ROE保持在15%左右,算是一个还不错的水平。

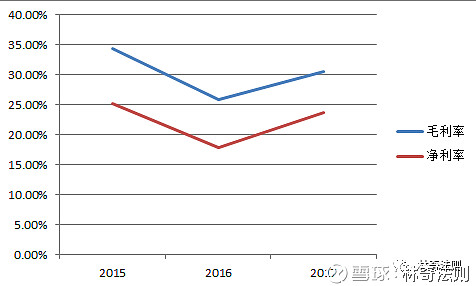

毛利率和净利率

毛利率和净利率还是非常之高的,净利率一直保持在15%以上。

收入和净利润

由于中国个人财富大幅增长,公司收入成长也非常快,净利润增长幅度趋缓。

资产负债情况

资产负债率逐步提升,但仍然在可控范围内,未超过30%。

钜派的业务现状与转变

我们可以看到钜派的主营产品中仍然是以固定收益为主,而且主要是房地产相关的项目尤其是住宅类项目,随着政府对于房地产项目的监管不断加强,公司一直致力于减少固定收益产品的长期和基础资产的份额,并将更多的精力放在发展股票产品上,如夹层投资可转换债券和并购基金。随着这个进程的加速,公司的固定收益和股权收益的比例会发生变化,股权结构不断的上升,占比会逐渐增高。

公司主营产品的转型将会导致佣金结构发生转变,早期的财富管理公司都是以一次性佣金为主,占比超过60%,未来随着股权类项目的增长,公司的经常性收益有望保持较快速增长,2018年一季度这个现象已经比较明显,公司第一季度,一次性佣金净收入为2.764亿元人民币,较2017年同期增长17.8%,2018年第一季度的经常性管理费净收入为1.229亿元人民币,同比增长81.8%。

公司未来一、行业情况

随着监管的限制,越来越低质量的财富管理公司将被逐出市场。目前中国大约有2万3万家财富管理公司,预计未来5年内将有80%以上的财富管理公司倒闭。因此,未来几年将是一个充满机会的时期。

二、房地产行业状况

中国房地产行业将会有更多的整合。根据2017年E-House研究院的最新研究,中国前100名房地产开发商仅占市场份额的55.5%,远远低于发达国家的数字。鉴于目前的监管环境,公司认为房地产行业内的合并将加速在接下来的几年里,房地产开发商的关键与金融合作伙伴,具有深入房地产行业理解为了完成并购。

三、公司发展策略

首先,就房地产业的前景而言,公司对该行业的长期前景非常看好。并且相信它现在是——那些拥有最好投资价值的行业之一。政府出台政策加强对房地产业的控制,主要是通过调控市场,防止过热和投机,加强市场的积极发展,避免系统性风险。因此,公司相信,从长远来看,房地产行业将从中受益。此外,中国经济的稳定发展将进一步支持购买力和对房地产的需求,特别是在那些热点地区。例如,在北京、上海、广州、深圳等省会城市。

其次,考虑到目前的监管环境,公司相信房地产行业的并购将在未来几年加速。品牌的房地产企业将为行业的健康发展和市场的良性运行打下坚实的基础。同时,大型房地产企业的出现,也将为房地产金融的发展和房地产的相关投资带来巨大的机遇。

随着房地产行业整合步伐的加快,房地产开发商与拥有深入房地产行业理解的金融合作伙伴一起完成并购交易,以及随之而来的融资需求是非常重要的。此外,鉴于近期商业银行的融资收紧,房地产公司已变得更加开放,接受股权投资,并将与股权投资者分享利润。

最后,市场上存在着大量的优质房地产项目,但项目开发商获得融资的难度也越来越大。钜派通过推出私募股权基金更加积极主动的介入房地产行业,通过后端发力,来提升未来的管理费用和利息收入。

因此可以看出钜派投资这家公司仍会专注于房地产领域,由于公司背靠易居中国,在房地产领域有其他公司所不具有的优势,可以说在这个领域有着其他财富管理公司不可比拟的优势。

2018年全年业绩预测

公司预计在2018年全年净利润将在5.323亿元至5.733亿元人民币之间,比2017年增长30%至40%。

公司估计,在2018年,平均一次性佣金率至少为2.5%,这意味着与去年相比,平均一次性佣金增长率约为25%。考虑到一次性佣金的净收入,大约占公司总净收入的50%。公司估计总体净收入将在2018年实现15%的同比增长。这主要是由于公司的平均一次性佣金率的增加而不产生任何额外的费用。由于经营杠杆的影响,毛利率将会更高。

公司将从四个方面来努力达到这个目标:

第一,公司为财富管理顾问和客户经理提供了以下两种形式的支持:一方面,更新IT系统。另一方面,建立IC部门,即投资咨询部。

第二,进一步加强了客户经理的管理,以优化激励方案,提高绩效要求。通过这两项措施都在不断地激励客户经理,从而提高工作效率和客户满意度。

第三,进一步加强风险管理系统,以更详细地说明内部风险控制措施,包括产品到投资计划以及整个产品生命周期内的产品评分系统。

第四,将进一步丰富公司产品,使之成为新的产品类别和海外产品。通过一个更全面、更优质的产品组合将使公司能够增加现有客户的忠诚度,并吸引新客户。

最后不得不提的是2018年5月16日,根据MSCI官网报道,钜派投资集团(股份代码—NYSE:JP)将成为MSCI全球指数(Small Cap)成分股,自2018年5月31日收市后生效。

对于公司未来的发展让我们拭目以待。

其他更多文章请关注我的公众号: 林奇法则(yiqigunxueqiu)。

【投资滚雪球】欢迎到星球来与杨饭和我聊天,参考链接 网页链接

粉丝福利:最省钱的港美股券商!美股佣金最低仅1美元、融资利率最低仅1.72%,3分钟线上开户请点击:网页链接

如有疑问可咨询 @雪盈证券