$AMD(AMD)$ $英伟达(NVDA)$ $通富微电(SZ002156)$

简单按一按计算器算一下AMD今年的数据中心业务。

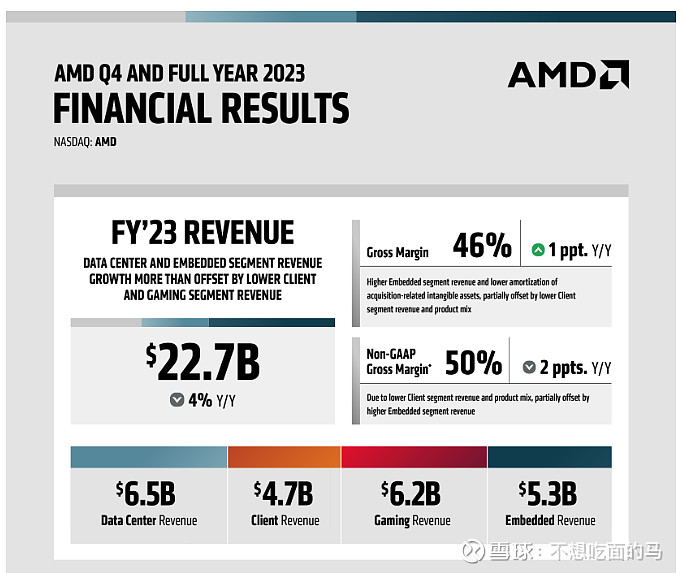

先上两张图

AMD 23FY:

23Q4:

23Q4 AMD Data Center收入2.3B,其中MI300占0.4B。

23年11月Q3财报电话会中Lisa Su说预计24年数据中心GPU收入超过20亿美元,

24年1月Q4财报电话会中Lisa Su调整预计24年数据中心GPU收入超过35亿美元。

MI300x的价格大概在20k美金一张,对比NV H100 30k美金

如果按照35亿收入来计算,AMD计划大概卖出175k张MI300x。

综合TSMC CoWoS产能扩张情况和其他外部供应链情况来看,AMD今年的MI300产能大概在300k-500k区间,如果按20k美金一张来计算,大概是60亿-100亿美元。按照目前市场上供不应求的状态依旧在持续的状态来看,300k的卡是都能全部销售出去的(按最保守估计的销量)。再搭配AMD捆绑销售EPYC和其他Datacenter配件,预计AMD今年全年Datacenter的增长估计能有150%以上,23年AMD Datacenter全年销售额为6.5B,今年预计17B以上(保守估计),理想状态估计在20B左右,YoY增长200%。假设AMD其他业务YoY保持基本稳定或微增(5%)全球PC市场回暖,那么整体业绩收入会到达34B往上,同比增长50%+,Datacenter业务会从占比28%猛增到50%以上。

对比23年Nvidia全年Datacenter业绩增长200%+,AMD在Datacenter上的业绩增速也可以接近这个斜率,不过毛利相比NV还是会逊色不少,NV去年Q4毛利76%,AMD今年Non-GAAP毛利能接近60%就非常不错,毕竟MI300的成本应该要比H100高上一些但价格却便宜1/3(初期抢占市场),且还有很多的毛利不高的toB/toC产品 。

整体来说,AMD今年的数据中心业务增长斜率大概率可以逼近Nvidia去年,还是感慨一下AI算力真是个吞金兽啊,AMD在EPYC上耕耘这么多年在不断扩张的服务器市场爬到20%的份额也就全年6B左右的收入, 10%的AI GPU市场就有一年超过6B的收入,不知道整个市场这样的CAPEX到底可以持续多久,虽然目前看今年肯定是不成问题,但可持续性如果没有相关商业模式的涌现提供一定的良性循环,还是值得担忧。

关于MI300需求的问题,目前看到的情况,如果拿来训练可能还不是特别成熟,性价比或者说客户未必会选择MI300,可能相比使用成熟的H100体系会有一定的代价付出,但是如果拿来做推理这个192G的显存推理还是非常可观的,推理任务整体简单很多,ROCm效率上也不会损失太多,考虑到价格应该会是供不应求的状态。

参考: