四方股份属于输变电设备行业,其核心业务包括制造输配电及控制设备、电力电子装置、工业自动控制系统装置等。此外,公司还涉足风力机械、采矿设备、电工机械专用设备等领域,并提供技术相关的服务如技术开发、咨询及培训。公司还从事计算机系统服务、数据处理和应用软件服务,以及销售相关设备和产品。

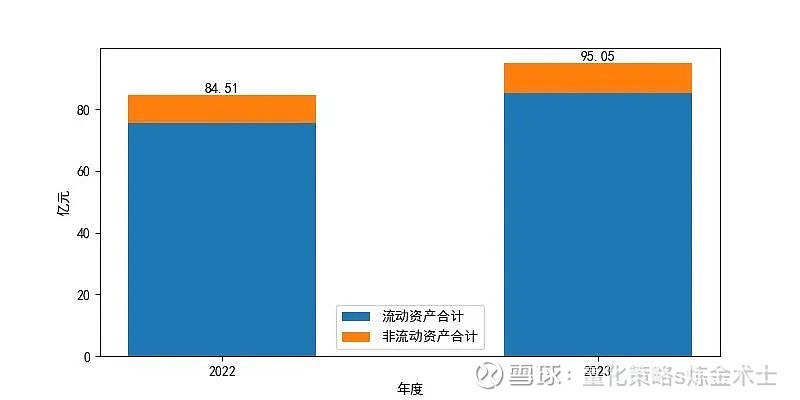

一、资产解读

截至2023年末,四方股份的资产总额较上一年末增长了12.46%,其中流动资产增长了13.11%,非流动资产增长了7.15%。资产主要集中于货币资金、存货和应收账款,占总资产的65.54%。这表明公司的资产结构以流动资产为主,但需注意货币资金和存货的占比可能影响公司的获利能力和经营效率。

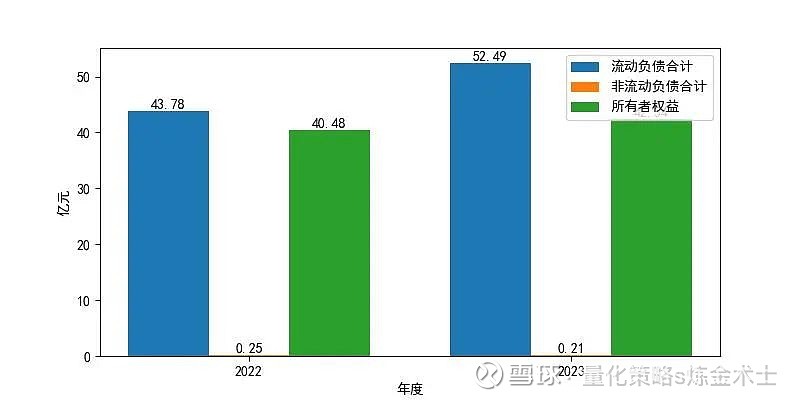

二、负债和权益解读

在2023年末,四方股份的负债总额较上年末增加了19.69%,主要是流动负债的增长。与此同时,有息债务显著增长了36.71%。所有者权益则增长了1.86亿元,得益于资本公积的增加。公司有效地利用了外部资金以支持其收入的稳定增长。

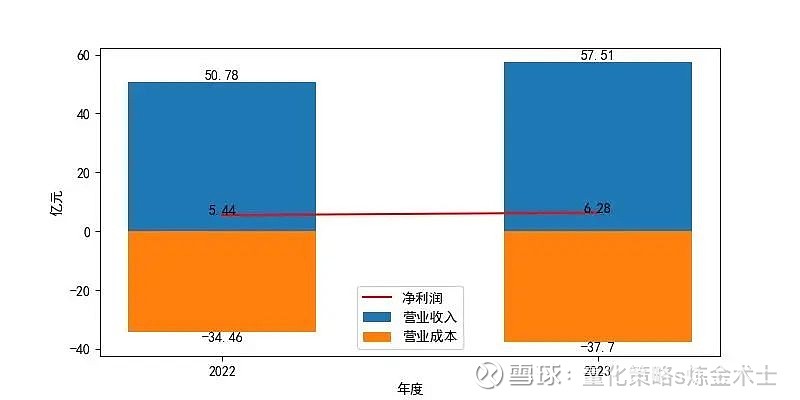

三、实现利润分析

2023年,四方股份的净利润同比增长了15.49%,营业利润增长了14.8%,而营业收入增长了13.25%,营业成本增长了9.4%。这显示了公司在保持营业收入增长的同时,也有效控制了成本,从而提升了经营利润。

四、偿债能力解读

公司的速动比率为1.24,显示出良好的短期偿债能力和资产流动性。尽管资产负债率较高(55.45%),但公司的利息保障倍数较低,表明盈利对利息的保障能力有限。因此,需要密切关注公司的经营状况及其对偿债能力的影响。

五、盈利能力解读

2023年,公司的营业利润率为10.79%,虽然处于行业较低水平,但相较上年有所提升。同时,公司的净资产收益率表现良好,与上年相比增长了15.49%,反映出较强的自有资本获利能力。成本费用利润率也有所增长,说明经营管理效率有所提高。

六、营运能力解读

公司的应收账款周转次数和总资产周转次数均处于行业平均水平,而存货周转次数则处于较差水平。与上年相比,存货周转速度加快,应收账款回收速度提升,总资产的管理质量和利用效率也有所提高。总体而言,公司的运营能力保持稳定。

七、总结

截至2023年末,四方股份的资产增长了12.46%,其中流动资产增长超过非流动资产,净利润和营业利润也实现了稳定增长,同时公司的速动比率为1.24,显示出良好的短期偿债能力。展望未来,需注意货币资金和存货的占比可能影响公司的获利能力和经营效率,以及公司需要密切关注其经营状况及其对偿债能力的影响。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。