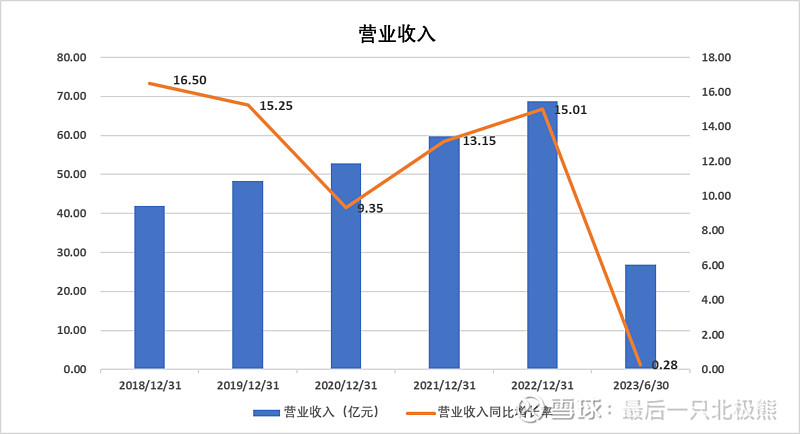

8月24日晚,洽洽食品发布了2023年中报:营业收入录得26.85亿元,同比仅微增0.28%,而扣非净利润为1.99亿元,同比下滑26.93%。这是洽洽食品自2017年以来首次出现中报业绩下滑。

这家瓜子龙头企业到底怎么了呢?让小编带着大家来深入挖掘一下吧。

洽洽食品成立于 2001 年,是坚果炒货的行业龙头。公司聚焦瓜子坚果两大业务,自2017 年推出后均快速增长。公司立志打造线上线下业务资源共享、全渠道协同发展的局面,提出打造百万终端,同时积极拥抱线上渠道、特通和社区团购。

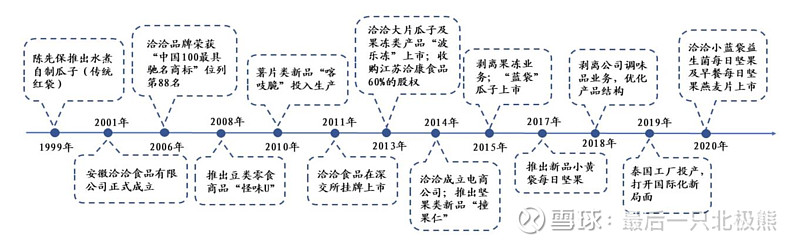

1、公司发展历程

2、股权架构

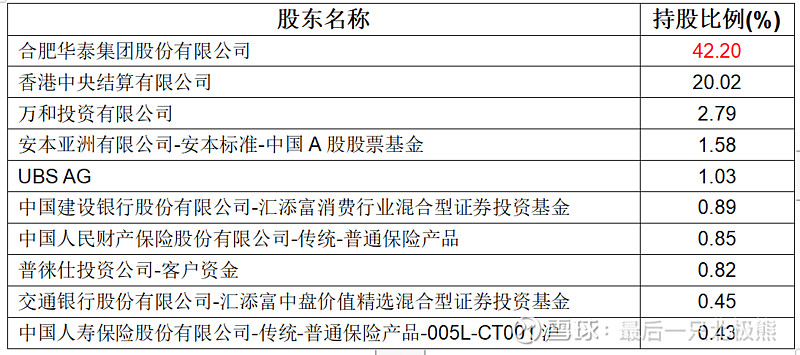

公司第一大股东为合肥华泰,持有公司 42.2%的股权(其中陈先保持有13.9%),另外陈先保先生拥有上海丰垲咨询管理(原上海华圳投资)51.7%和景山投资 100%股份,两机构分别占有合肥华泰集团 59.1%、10%股权,综上所述陈先保先生为公司实际控制人,公司股权结构清晰。截至2023年一季度末,前十大股东中后八名均为投资公司或证券投资产品,持股比例合计为8.84%。

3、公司产品及上下游产业链

3.1 公司产品

公司产品主要分为三类:国葵类、坚果类 及其他类。

国葵类主要包括瓜子仁、西瓜子、南瓜子等瓜子产品;

坚果类包括每日坚果、坚果燕麦片、巴旦木等;

其他类产品包括薯片、锅巴、花生等。

洽洽瓜子类产品矩阵丰富,“红袋+蓝袋+葵珍”的产品系列组合口味多样,覆盖低、中、高价格带。2017年公司推出迎合市场需求的每日坚果小黄袋,打开公司成长第二曲线。

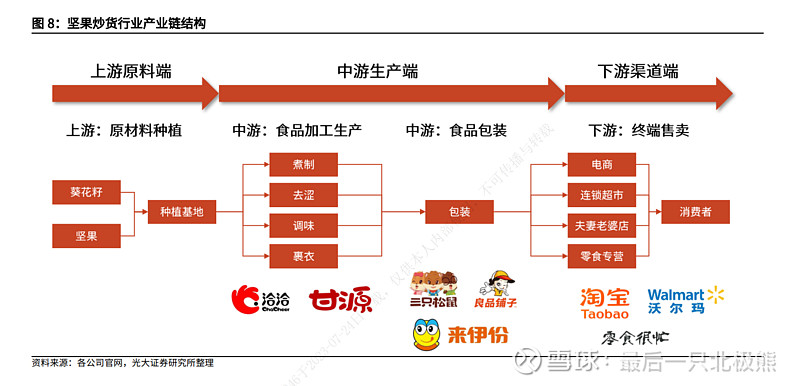

3.2 上下游产业链

从产业链角度来看:

上游坚果炒货原材料供给充足,获取难度较低;

中游生产缺少核心技术需求,品牌可采取OEM代工模式进行生产;

下游销售渠道多元,产品可在多种渠道进行销售。

4、财务指标

23H1实现营收26.86亿元,同比+0.3%;实现归母净利润2.67亿元,同比-23.8%;其中,23Q2实现营收13.5亿元,同比+8.3%;实现归母净利润0.89亿元,同比-37.5%。收入稳中有增,利润短期承压,系春节跨期以及公司节前坚果礼盒备货较谨慎、葵花籽原料成本上涨等原因。

分产品看,2023H1葵花子/坚果类/其他产品营收分别为18/5.33/3.19亿元,同比-2%/+2%/+13%。公司薯片产品通过量贩零食渠道的渗透和抖音渠道的拓展,有持续较好的增长;

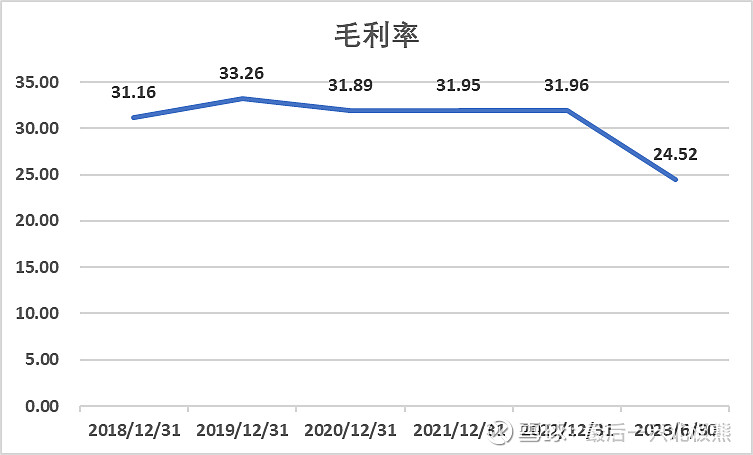

公司上半年毛利率24.52%,同比减少5pct;23Q2毛利率为20.6%,同比减少6.9pct。成本持续承压,虽然包材、油脂等价格逐步下行,但葵花籽价格23H1同比上涨双位数,压制短期利润,直接材料吨成本+12.3%。

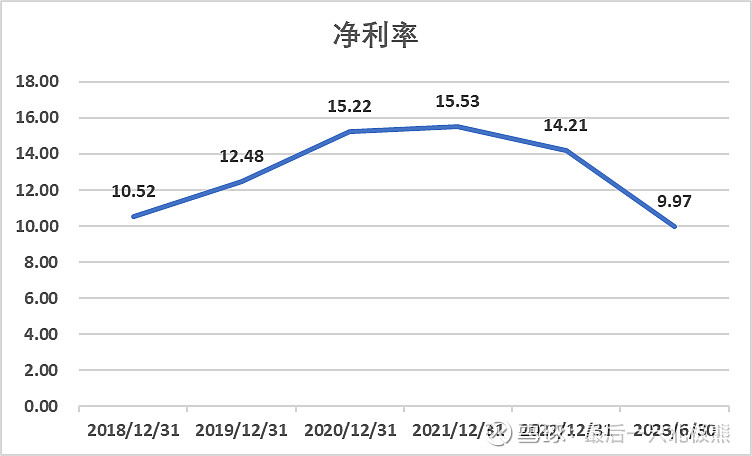

公司上半年净利率9.97%,同比减少3pct;23Q2净利率为6.7%;同比减少4.9pct。

在费用端,公司期间费率持续优化。23Q2销售/管理/研发费率同比持平/-1.0pct/-0.2pct。其中23H1广告促销费用同比+11.6%。

5、行业规模及未来需求

5.1行业规模

5.1.1 瓜子行业

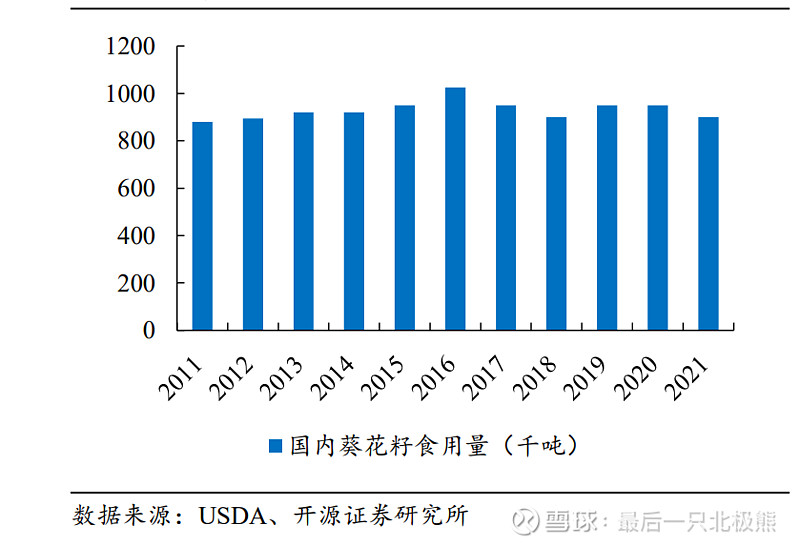

瓜子是中国传统的休闲零食之一,近年我国葵花籽产量保持稳定,维持在95万吨左右,充足的产量保证瓜子行业的稳定发展。从消费端来看,我国葵花籽食用量从2021 年达90万吨,过去 10 年整体保持平稳。随着国民经济收入的持续提高和消费升级,散装瓜子仍有较大代替空间,长期看包装瓜子增量空间可观。

5.1.2 树坚果行业

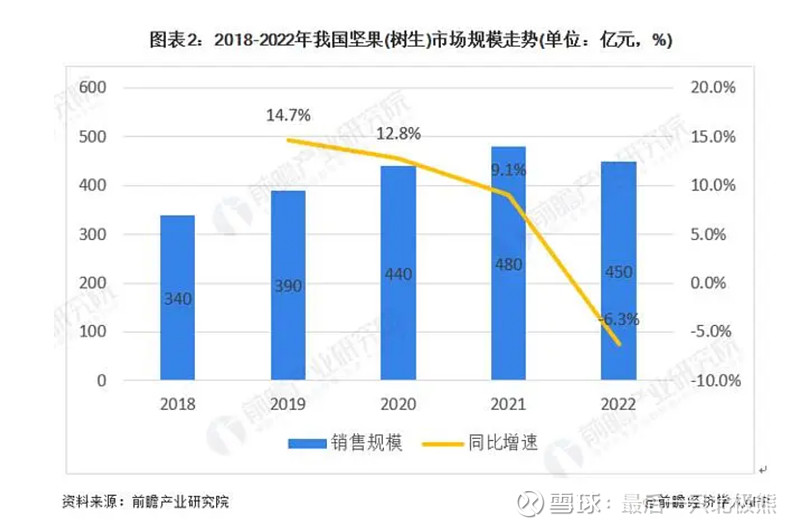

受线下受疫情封控、经济增速放缓、消费萎靡的影响,线下市场规模出现下滑。整体来说,中国坚果(树生)市场规模从2005年的99.9亿元增长到2022年的450亿元,以夏威夷果、碧根果等为代表单品坚果市场规模在300-400亿左右。

5.1.3 混合坚果行业

我国混合坚果行业2015-2021年市场规模整体保持快速增长的态势,增速逐渐回落至正常水平。2022年我国混合坚果行业市场规模约为98亿元,同比下降15%。

受疫情反复封控、经济增长放缓等因素影响,全国消费萎靡、社会消费品零售总额同比增速下滑,对业内公司产品发货及线下经销渠道和线上渠道销售造成一定的影响,混合坚果整体市场规模下滑。

5.2 未来需求

中国坚果的规模超千亿,中国的人均消费量不及欧美的1/5,未来坚果有很大的空间。

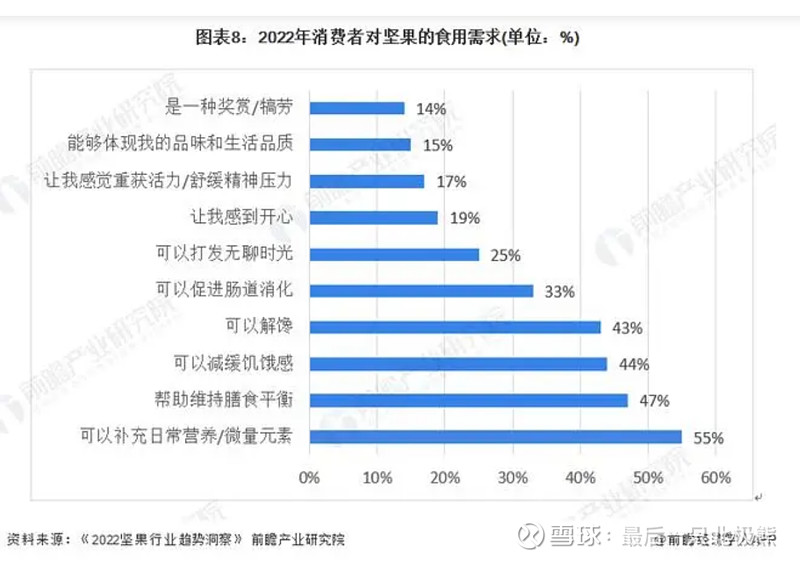

随着高端零食的普及,坚果逐渐成为茶余饭后的休闲零食,超过50%的受访年轻消费者每周购买坚果一次以上,单次消费金额在100元以上。年轻消费者是高频复购和高客单价的主要消费者群体,推动了行业的可持续增长。消费者对坚果的使用需求中,可以补充日常营销/微量元素占据55%。

6、竞争格局

6.1 瓜子行业

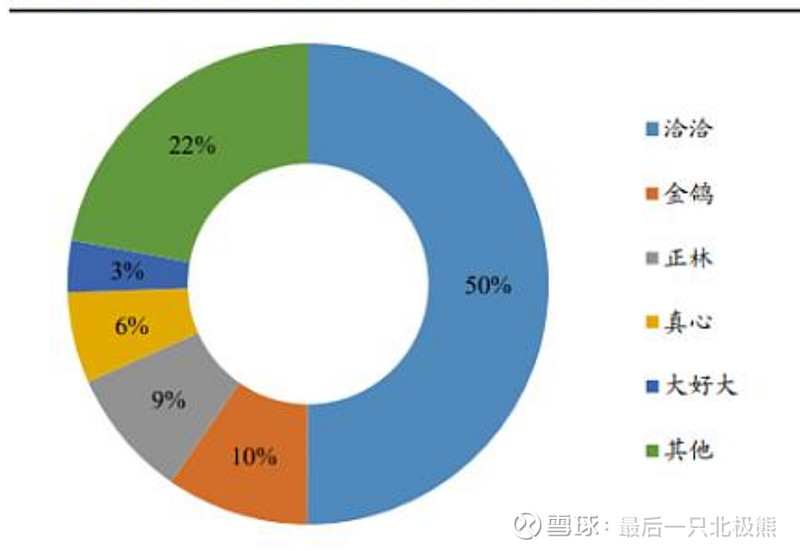

从瓜子赛道的竞争格局来看,洽洽是瓜子赛道唯一一家实现全国化销售的企业,其他品牌更多局限在区域内销售。2021年洽洽在包装瓜子行业市占率约为50%,金鸽、正林、真心等品牌市场体量处于行业第二梯队,市占率约为5-10%。

6.2 树坚果行业

坚果(树生)行业市场竞争格局整体较为分散。2022年,三只松鼠排名第一,市占率为4.68%,百草味排名第二,市占率为2.97%,沃隆食品排名第三,市占率为2.34%。

6.3 混合坚果行业

从我国混合坚果行业市场份额来看,TOP5企业包括洽洽食品、三只松鼠、沃隆食品、良品铺子和百草味。2022年洽洽食品市占率达到9.9%,其次是三只松鼠市占率为8.7%,沃隆食品位列第三。2022年,混合坚果市场份额前五名加总止跌回升。

7、竞争壁垒

对于洽洽食品而言,强大的渠道推力形成了销售壁垒。在现有终端网点基础上,公司通过“百万终端”战略继续渠道精耕,提高终端覆盖,在众多瓜子品牌中脱颖而出。

8、风险提示及总体评价

8.1 风险提示

(1)原材料价格上涨的风险:会导致成本上升,毛利率下降,利润减少。

(2)市场竞争加剧的风险:坚果行业进入壁垒较低,新加入者可能凭借低价蚕食市场份额。

(3)宏观经济较差的风险:坚果属可选消费,经济较差时消费者减少对这类消费的支出。

8.2 总体评价:

(1)估值

公司当前动态PE为30倍左右,PB3.30,回到2019年的水平。与主要休闲食品企业良品铺子、三只松鼠等公司相比,估值相差不大。

(2)利润端有望修复

在需求恢复、渠道扩张的背景下,收入端保持稳增。并且根据前瞻性指标种子销售量、预估种植面积来看,原材料成本有望在Q4新采购季得到改善。

@今日话题 @雪球创作者中心 $洽洽食品(SZ002557)$ $桃李面包(SH603866)$ $贵州茅台(SH600519)$