公司历程

公司发展历程主要分为4个阶段:

初创期(1993-2003年):公司前身桐乡巨石玻璃纤维股份有限公司1993年成立,1994年点火中国第一座自主设计建造的池窑,1999年借中国化建拼盘上市。

规模化(2004-2007年):随着2004年桐乡总部整厂搬迁、扩容升级,2007年底,公司玻纤产能达到亚洲第一。

全球化(2008-2017年):2008年年产60万吨玻纤生产基地建设完成后,公司玻纤产能上升为世界第一;此后公司持续推动科技创新,并先后在埃及、美等地投资建厂,开始全球化布局。

制造智能化(2018年至今):公司智能制造基地投产,生产效率实现飞跃;成功开发E9高模量玻纤,性能进一步提升。

股权架构

产品介绍

公司的主营业务单纯又简单,只涉及玻纤及制品的生产及销售,主要产品可分为无碱玻璃纤维纱和玻璃纤维制品,主营业务收入占营收比重超95%,其他业务主要指中国巨石本级销售材料和设备、北新科技贸易业务等。

财务指标

2001-2021年,公司营业收入从5.3亿元增长至197.1亿元,CAGR达19.8%;归母净利润从0.15亿元增长至60.3亿元,CAGR达35.0%。但2022年业务营收同比增速减缓,主要是玻纤价格下跌,但销售量仍然保持一定增长。

公司毛利率持续领先同业,高于行业平均水平4%以上,优势明显。2021年公司玻纤业务毛利率高达49.9%,较中材科技、重庆国际、山东玻纤、长海股份分别高出7.1%、18.9%、8.8%、9.0%,而毛利率领先的原因,主要在于领先的成本优势。

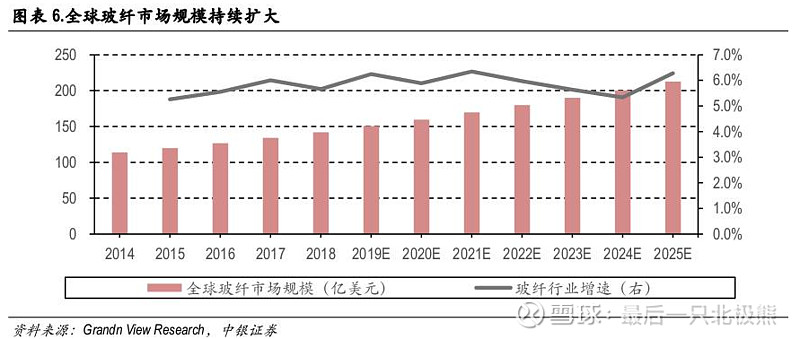

行业规模

过去35年全球玻纤需求量增速约为GDP增速的1.6倍。根据测算,到2025年,全球玻璃纤维市场规模将达2127亿美元,2019年到2025年CAGR为5.9%。

国内需求

在中国玻纤消费市场中,相对比较偏周期的应用领域(建筑、管道等),也有比较新兴的应用领域(5G、风电、汽车轻量化,所以玻纤行业兼具“周期”和“成长”双重属性。其中作为交通运输领域的汽车轻量化替代品,以及以风电叶片为代表的环保玻纤的需求增长较快。

上下游产业链

竞争格局

行业集中度高。少数玩家才能参与的的游戏。产量和产能口径,我国玻纤行业CR3(巨石、泰玻、重庆国际)分别为72%(2020年)、68%(2019年),而产能口径全球玻纤行业CR4(巨石、OCV、泰玻、重庆国际)达54.6%。

风险提示:

1)国内风电、热塑、建筑需求修复不及预期的风险。若风电装机不及预期,内需整体修复有限,将导致玻纤产品价格下行,影响公司业绩水平。

2)产能投放超预期的风险。我们测算2023年粗纱有效产能将新增20.4万吨,电子纱有效产能将缩减3.5万吨,若产能超预期投放,将导致玻纤产品供需失衡,产品价格下行。

3)海外经济进一步衰退的风险。公司在海外设立多个产能基地及销售公司,近年来海外收入占比中枢为30%左右,若海外经济进一步衰退,将影响公司海外收入,从而影响公司整体业绩。

4)原燃料价格上升超预期的风险。公司成本部分取决于叶腊石、石灰石等原材料及天然气等能源价格水平,若原材料价格出现大幅上涨,将影响公司利润水平。

总体评价:

1)风电增长:虽然目前风电需求占比较低,但未来几年风电纱的需求随着风电装机量的快速上升而翻倍增长。

2)领先的成本优势:2023年Q1产品价格跌至历史地位,但扣非净利润仍有将近5亿,毛利率30%左右。

3)估值:目前PB1.89,股价在历史低位,但中国巨石作为周期股,产品价格仍然在下跌中,只可轻仓参与,需要等待产品价格回升后再深入布局。