消费这两字可能是过去几年被谈及最多但又落实“最少”的一个词汇,本质还是一个口袋空空,对未来的不确定性高等多重因素导致的,通过过去两年的整体消费指数也能看到,虽然偶有恢复增长,但整体距离人们的预期还有着不小的空间,但这其中,也有一些“反常”的现象出现,比如说假期旅游的暴涨,还有节假日电影票房的大热,那些亮瞎眼的数字足以让我们相信美好的明天在重新向我们招手,但事实是不是如此呢?对于身处二级市场的消费类个股已经到了谷底的股价是否重新给了一个黄金位呢?

惊人的假期消费数据

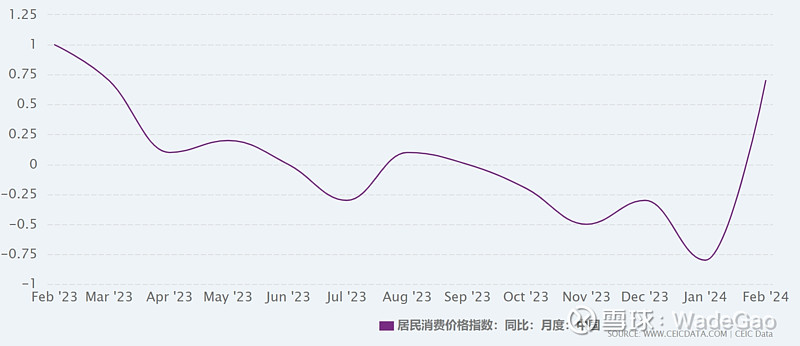

先从宏观角度来看过去一年CPI的走势:

2月的同比增长不具备参考性(客观的话可以累计1+2月总量来看),原因跟最近两年春节放假时间有关系,在此不细说,如果单纯从上述数据来看,可能不会有人对于现阶段消费的恢复充满太多信心,但我们再看刚刚结束的五一数据:

文旅部:2024年“五一”假期国内旅游出游2.95亿人次】2024年“五一”假期,全国文化和旅游市场总体平稳有序。文化和旅游部6日发布数据显示,据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长1 2.7%,按可比口径较2019年同期增长13.5%。

之前,很多人还能用人均消费不及2019年来说明“聚人不聚财”,来解释平日消费和节日消费的数据矛盾,但今年无论是清明(清明达到2019年同期的101.1%)还是五一整体假期数据都是异常的超预期,给人整的非常迷糊,消费到底是恢复中还是继续低迷?

消费趋势的变化怪相

假期消费曾经多次被用来当作衡量国民整体消费水平和质量的标尺,但在最近几年,这些数据被参考的价值越来越不大,以电影票房为例,根据猫眼数据统计,以过去三年为区间类比17-19年,23和24两年,春节档占一季度票房之比分别为88%和83%,而17、18、19这三年则分别为77%,75%,78%;暑期档,23年占三季度票房85%,而17、18、19这三年分别为81%,82%,80%。

从上数据也能看出,整体票房的集中度在最近几年更偏向集中于春节和暑期,那么剩下的份额也就是日常档自然出现了下降,当然除了电影行业外的旅游和餐饮也有着同样的趋势,这背后其实也说明了当前环境下的消费者更愿意进行“集中消费”而不是随性消费,过去常常提到的消费升级在最近也鲜有耳闻,之前红极一时的各类自由,什么餐厅自由、旅行自由,买车自由甚至换房自由也都成为笑谈。

除此之外,还有一些现象也在白领和中等收入者人群中陆续出现:

1、原有的超市买东西不看价,现在会在家附近的几家甚至距离远一些的超市进行对比

2、订外卖时会对比哪家的满减力度更多

3、出去吃饭会更多关注是否有团购套餐和代金券

4、机票和酒店提前预定的时间越拉越早

5、美容美发、足疗保健、健身卡等办卡周期越来越短

6、教育消费层面追求“性价比”的人群越来越多,甚至出现还价…

上述这些情景相信大部分人都有所体会,这些现象不知不觉成为我们生活中新的习惯,对于跨越阶级的消费“升级”已经没有太多人关注,各种平替出现在各类你所能见到的事务当中,之前看到关于消费升级的一段描写,写的很形象:

消费升级,意味着以前的“渴望”变成现在的“日常”,现在的“渴望”将变成下一个“日常”,这既是对自己成就的回馈,也是继续向上努力的动力。而这个动力有一个终极目标——财务自由,虽然大部分人终其一生都可望而不可及,但并不妨碍人们在人生的某一个阶段,像驴子眼前的胡萝卜一样,转了一圈又一圈。

怪相背后的原因

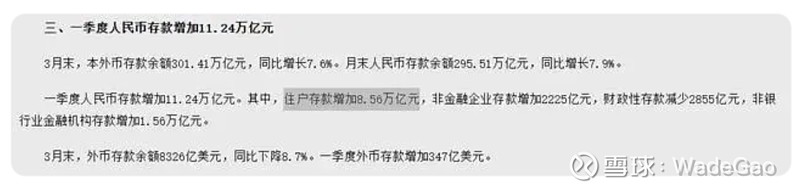

当消费趋势进入逆生长趋势的时候,普通人的收入撑不起过去十年逐渐膨胀起来的欲望,无论主动还是被动都不得不去选择理性消费,降低自己的感性或者是欲望消费。这里的欲望消费只能出现在假期这个再适当不过的日子里了,因为其他日子只能理性消费。再结合这些年肉眼可见的二级市场的走势,也让手里有余粮的家庭更多选择了将现金存进了银行。

以我国约14亿人口计算,2024年一季度,人均增加存款约6114元,至3月末,人均存款10.84万元,接近11万元。

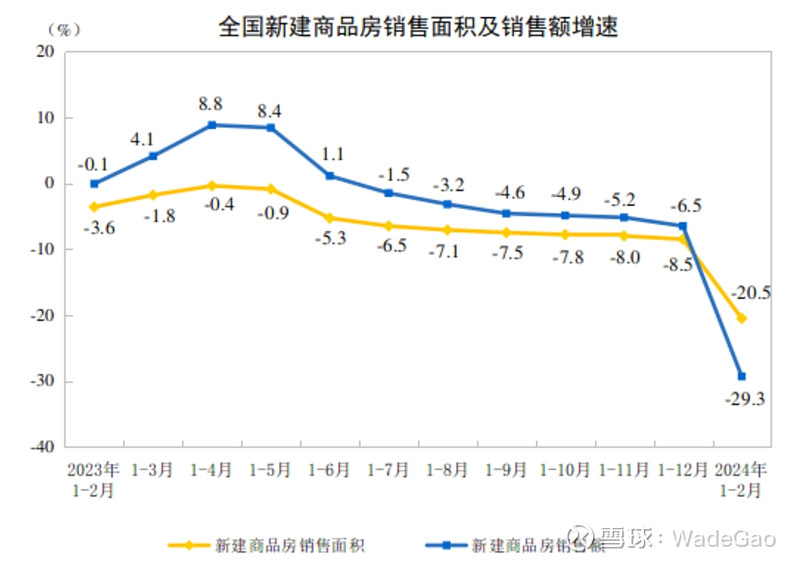

房地产的影响是极其严重,无论对于就业还是提振整个经济增长这块的影响这些没人不清楚,这几年的情况明眼人都能看出来,还是通过数据来说话,都很难让人在短期内看到底部什么时候真能回来的迹象。

三四月的同比数据趋势也是一样的,这里也不多做说明,回过头来,谈谈关于消费类板块的投资看法和趋势走向。

消费板块的机会

很多人看好消费板块,是因为他看得见摸得着,离我们也最近,很多民间资本和股神也都是在过去几十年间通过不同类型的垂直消费品做到了十倍二十倍的收益,比较常见的消费行业包括:医药、食品饮料、服饰、汽车、百货、电器、体育、传媒、以及最近几年比较热的消费电子等。同时,消费板块可以分为基础消费和休闲娱乐消费这两部分,其中基础消费主要是指满足居民衣、食、住、行这四大类的消费,比如,食品饮料、服饰、汽车、电器等等,而休闲娱乐消费主要是指在衣、食、住、行这四大类的基础之上的消费,比如,旅游、体育活动、传媒、电影等等。

由于这些年的消费“低迷”使得多数知名上市公司的股价和市值缩水严重,因此也引发这轮牛市即将到来之际的消费板块是否会跟着大炒一把,在这里需要区别几组概念:

社交消费与悦己消费

这指的就是奢侈品行业,这类消费其实是相对稳定的群体,这些顶奢品牌是顶层人士的日常必需品消费,不受经济环境的影响,但在过去中产阶层不断壮大的时代,奢侈品向下延伸,打造了很多“入门级奢侈品,前者受到的影响不会伴随周期发生质的变化,而后者面向的更多是中产阶级人群,尤其是想通过购买奢侈品来实现自己的社交属性的这类人开始变得逐渐少了些,因此在消费逐步恢复的过程中维持平稳向上的概率不高,毕竟大多数人的生活习惯已经发生彻底的改变。

在消费升级中,社交消费有很强的粘性和增速,可以给高估值;可一旦消费升级的趋势结束,相对稳定的“悦己型”兴趣类、情绪类消费反而可以获得更高估值。

可选消费与日常消费

资本市场一般给日常必需消费品的估值高于可选消费品,其估值逻辑正是两种消费需求的可持续性不同,带来的永续现金流折现价值的差异,但并不代表可选消费没有炒作空间,往往抓住一年间的几个重要时间节点就够了,比如旅游,比如影视等,因为这两者在当下消费大潮趋势的变化下周期性变得愈加明显,因此提前布局几个节点进行短线不失为一种好的策略,如果大多数人不再把买房作为第一大支出,那么手头的现金足以满足节假日等特定的可选消费,从过去的周末游、日常电影院消费变为节假日出游和周末/假期电影档,消费频次的降低,反而在支出不增加的基础上让体验感上升不少。

关于餐饮和游戏板块也是消费领域中备受关注的,这两块可以既看作可选消费又能当作日常消费,可选在于这块的支出不是“必要的”,但却具备着日常消费的属性,同时两者相对受周期影响性不是那么大,出去吃饭被和打游戏被看成满足最低消费升级的动作。但从二级市场的表现来看,明显游戏潜力更甚于餐饮。

餐饮在过去一年多的时间当中业绩呈现出复苏的迹象,我们拿这其中的代表海底捞和呷哺过去一年的业绩来说:

海底捞在2023 年营业和归母净利润分别为414.5 亿元、45.0 亿元,同比增长分别为33.6%、174.8%。

2023年全年,海底捞新开9家,重启26 家,关闭32 家,截至年末,大中华区总门店数为1374家。此外,2023年海底捞的门店整体翻台率为3.8。在2021年同期为3.0(恢复度127%)、2019年同期为4.8(恢复度79%)。

呷哺呷哺2023年实现营收59.18亿元,同比增长25.25%;净利润亏损1.99亿元,去年同期亏损3.53亿元。从翻台率来看,呷哺呷哺翻台率由2.0提升至2.6,凑凑翻台率由1.9提升至2.0,此外,2019年—2023年,凑凑的翻台率分别为2.9、2.5、2.5、1.9、2.0,整体依然呈下滑趋势。

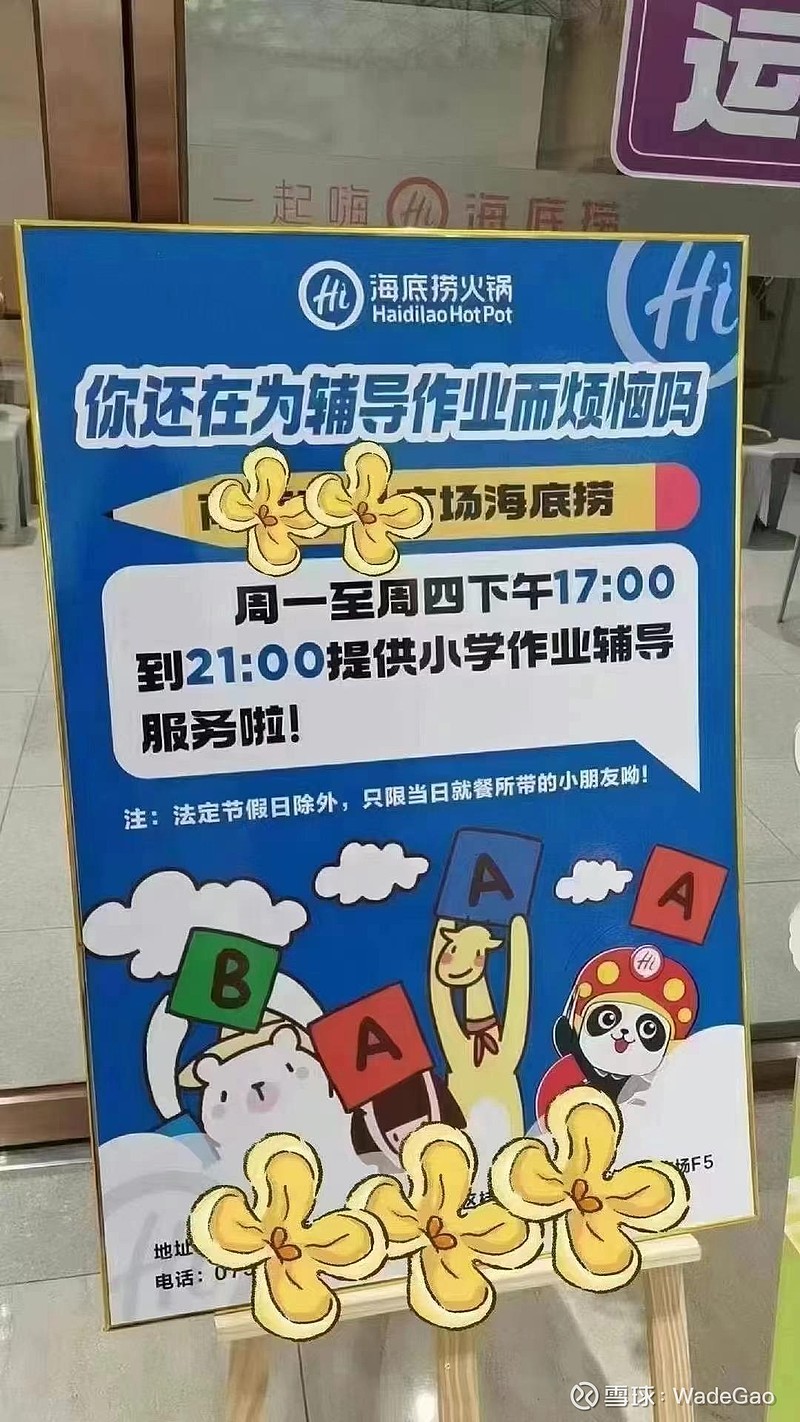

从两家给的去年整体业绩看,看似增长和利润都不错,但不能忽略的是这都是基于2022年的低基数所带来的结果,我们除偶尔还能看到的一些现象级网红连锁餐饮在节假日和新开业期间有着爆满排队的现象,但像workday和周末,大部分都是门可罗雀的状态。之前无论是海底捞还是九毛九旗下的太二酸菜鱼也都纷纷开启了针对二三线城市的加盟业务,甚至为了抢夺用户还提供了补习作业的业务,不得不说为了恢复增长也是什么手段都用上了…

所以对于餐饮的复苏,我持一个谨慎的态度,虽然在头几年那波通过做九毛九取得了还算不错的收益,但即便是牛市回归,在竞争如此激烈的这么一个板块下,利润率还不高,关门率反倒是超高,反而是游戏行业,逆周期属性更强,用户的粘性更强,吸金能力更强,像心动公司、IGG等这类的出海大户,营收利润都不错,过低的市值都更具备投资价值。

选择消费股的机会方向

1、行业龙头企业

无论在哪轮周期背景下,只有龙头企业才可以掌握议价权,借助品牌能力和渠道能力不断提升自己的市场份额。当然目前更多人追求的是“性价比”,这就需要对于产品成本控制能力和持续不断的打造出爆品的研发能力要求很高,比如白酒行业中的茅台就特别具备这一特征。

2、 主产品的持久力

很多企业都具备所谓的创新力和迭代速速,但忽略了经典永远是经典,永远是无法被替代的,所以我们看到的无论麦当劳还是可口可乐,看家产品始终是没有变的,偶有创新的产品能否坚持下来是个问题,即便是游戏行业这种生命周期非常短的赛道,也诞生了诸如元神、Coc、Lords等很多年下来还能一直风靡的巨作,一款经久不衰的产品能够提供顺周期环境或是逆周期下的营收和利润的保证。

3、线下业务的机会

最主要原因还是当消费者更倾向于把钱集中于节假日进行休闲消费,更可能拉动线下实体经济消费。过去几年低价电商的飞速发展也和国内供应链产能过剩有着很大因素(拼多多就是代表),但线上天然低信任的趋势让增长不再的几家巨头也慢慢放下了巨额补贴的道路,也让线下的经济慢慢重新焕发光芒,比如泡泡玛特,比如名创优品等

4、海外业务的高速发展

上述提到的和我们耳熟能详的优秀企业在海外同样是做的非常不错的,像小米、名创优品、泡泡玛特等都具备这个特点,当然具体为什么要加入这个条件原因不方便在这里讲述。

无论身处哪个周期,无论行业受到什么影响,也无论用户手中的银子还剩下多少,消费都是个谁也无法避开的行为,看好消费赛道就是看好future of China,很多无法回到过去的现象和股价一样,就需要我们理解并接受,我经常拿我身处的行业举例子,当所有人都对一个行业看衰的时候,也可能往往是这个行业迎来大爆发的时刻。

注:由于消费行业包含的细分赛道太多,因此像酒、医药、汽车和服饰等并没有在文中体现