整整两年,距离20210719公布政策之后,已经过去两年有余,整个行业发生了巨变,围绕着这一教育史上最大的行业变革,很多事物都发生了改变,相对于政策和惨状大家应该都了解的比较多了,随着今年初疫情的解除和慢慢回暖的市场,最近有许多人对于这个行业又重新给予了关注,我最近也接到不少投资圈朋友的电话,下面就几个大家比较关心的话题谈下自己的看法:

关于zheng策走向

今年以来,一直有听到关于“双jian”政策取消的传言,也确实看到政策在一定程度上的“松动”,结合各地业务的陆续恢复和线下教学中心的重新开门,让这一传言显得更为真实。但抱着这种想法的朋友可以趁早打消念头了,教yu部和几大部委从没有发布相关政策解除或者暂缓的消息,甚至最近一段时间还在陆续开展相关的宣传和检查活动。

但我们从过往的报道中也可以看到,更多被查封的违规学校都是些不具备资质,规模体量非常小的机构和主体,即便没有政策加持,本身也属于“黑户”,而对于“双jian”政策的报道则更多的是成果展示和汇报,说明过去两年的工作已经取得了阶段性的成果,那么是不是意味着接下来的动作不会像刚出台时那么严格?我的回答是肯定的。

至于有人非要拿最近发生的“杭州新东方举报门”来说事儿,可以先完整了解下事件的起因经过再说。

用两句话来概括该事件:1、举报人为某平台网红,进入校区进行举报的目的是什么不言而喻 2、举报的业务为杭州新东方学校高中学科业务板块,而“双jian”政策并没有针对高中学科业务加以任何限制,因此该事件在我看来并不会产生太多的影响。

当下的矛盾不在于取di不取di教培机构,如果真想做的话,早在两年前直接吊销所有营业执照,所有公司不得从事有关培训等的经营类活动岂不更直接?教育主管部门也尝试过通过各类方式弥补由教培机构的“关门”带来的过渡阶段问题和用户需求不被满足的情况,但收效甚微,也正是在这么一个背景下,如果平衡体zhi内教育和校外机构发挥的作用,保证两者间相辅相成,形成合力,共同解决长此以来一直出现的社会问题(升学竞争激励,唯分数导向,校内学的内容简单等),我们也看到了在整改之后,原本绝对对立的局面发生了变化,政府和机构间形成了一定的“平衡”(小机构、黑班不算),达成某种默契,这对于当前经济恢复阶段来说,是个三赢的局面(政fu、教培机构、家长)。

关于业务发展

营收构成一定程度能反映出各家公司的业务侧重点在哪块,由此也能判断出他们的发展情况,这里我们只以主要上市公司新东方和好未来披露的最新财报数据来看下:

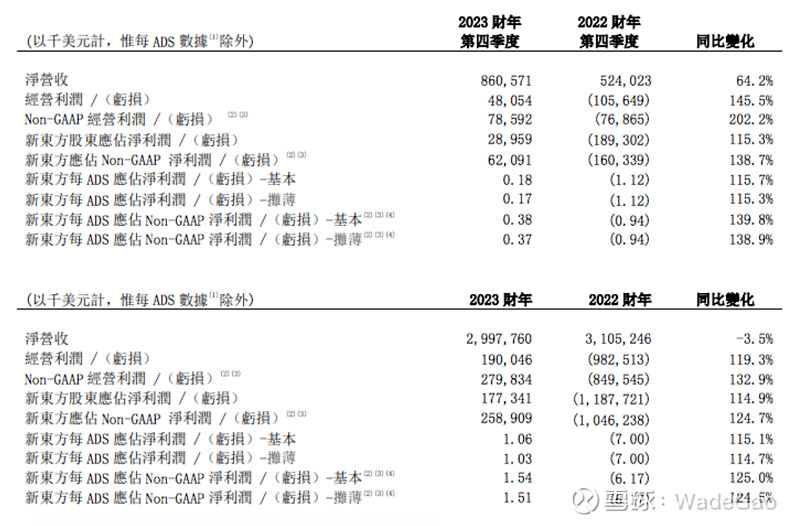

先来看新东方,我们重点看几个关键运营指标,营收8.6亿美金,同比增长64%,虽然是第四季度,但考虑到新东方的财报周期为6月1日至次年5月31日,四季度也就是4-6这三个月,确认收入为春季学习服务,这部分的增长得益于今年寒假过后线下课程的恢复和市场的复苏。

从各业务收入构成来看,出国考试占11%,国外考试咨询业务(前途出国)是17%,成人板块为2-3%,新业务是18%,其余为高中服务和东方甄选,我们简单的计算一下可以得出,高中服务和东方甄选并到一起约占本季整体收入的50%。从大概估出来的甄选收入为15-20亿来算的话(粗略计算,轻喷),高中学习服务业务营收规模在10-15亿,上述还提到新业务(整体打包几块业务),在随后的财报会上,公司也说明了这块业务主要为全新上线的素养课,还包含智能学习硬件服务、研学等相关业务,其他几块不说,最引起我关注的是素养课,之前在分析好未来时提到了关于素养课的定义(参见“驱动好未来价值回归的几条逻辑分析”)。

本季度实现62.9万人次的报名,巧合的是,如果对应到收入和之前双jian前相比,按照三年前300万人次算,收入和K9学科业务是差不多的。由于这块业务的发展潜力“巨大”,形式和目标人群、客单价和之前的学科产品高度相似,因此在本季度学习中心的增长是顺应这部分业务增长而做出的提前准备(本季度线下学习中心由712间上涨到744间)。由此对应的销售费用(1.478亿美金,同比上涨54.3%)大幅度提升(为这部分业务的暑秋招生做准备),递延收入实现43.4%的增长。最令人欣喜的是多元化业务构成让新东方相较其他教培公司在转型阶段显得更加游刃有余,而随着本年度传统业务的恢复,可以预见到的之后1-2年,新业务将会继续保持稳定增长。

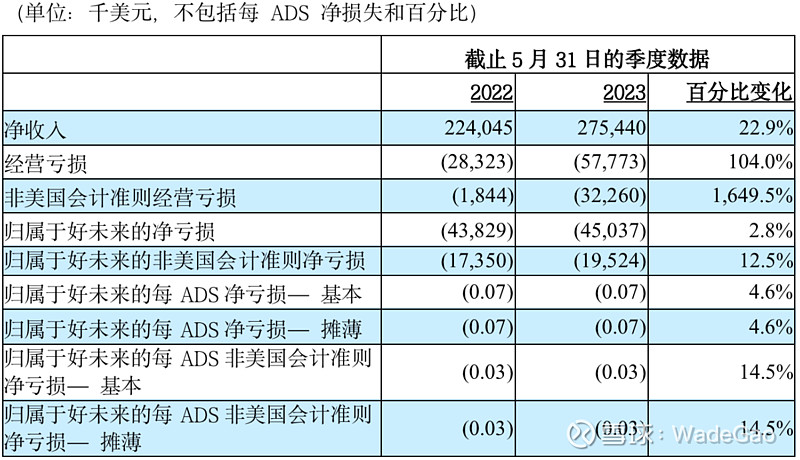

再来说说好未来:相较新东方多元的业务构成,后者则显得“简单”了许多,一季度实现2.754亿美元营收,增长22.9%,这也是双减之后第一次实现同比正增长。业务逐渐企稳的关键来自素养课,而这一部分的营收甚至占到整体营收的75%,重新披露的教学中心数也从170间恢复到了200+,逻辑和新东方相似的就不说了,很多人期待的学习机并没有给出具体数字,不过从营收占比来看,海外+学习机+其他占比25%,我们假设学习机占10%,单季度做到2亿,一季度卖了2-3万台,全年按照30%增长来看的话,大概能到20万台,不到十亿的收入规模,正好把之前智康的业务给“填补”了,当然这块我纯粹是yy一下,除此之外,其他业务就没什么好提的了,这块可以看出相较新东方,好未来的业务恢复显得更加聚焦。

关于招生

两年前政ce出台之后,有关招生的环节出现了重大的结构性变化,主要是线上这块,广告法中明令禁止出现有关“名师”、“学习效果”、“虚jia宣传”、“过度营销”等相关字眼,这对原本依赖线上投流作为主要招生方式的在线机构影响巨大,却对线下机构构不成太大的阻碍,线下传统的招生模式就是通过开设的教学中心作为“投放点”,周围潜在用户会到店咨询,尤其对于那些本身做了几十年的老品牌,在用户心中产生了心智,因此相较线上,无论是获客效率还是从合规的角度来看,线下招生无疑重新成为更好的选择,而这恰恰是新东方和好未来的优势。

所以我们也能看到两者并没有急于重新开启线上业务,新东方更是直接关停了线上学科(原新东方在线),好未来即便线下素养课如火如荼,线上依然是小心翼翼,这和招生打法还是有着很大关系的。

关于未来

说了这么多,总结一下,教育的未来一定是美好的,只要需求存在,只要现有升学和考试制度不变化,在政策准许的范围里继续按照成熟的运营模式开展已被验证的新业务,我们还是可以抱以一个乐观的心态看待双巨头的“回归”,这里唯一不确定因素就是后续政府是否还会出台新的管控政策,但至少两年内不需要太过担心。

免责声明:文章内容仅代表个人观点,内容仅供参考学习,不构成投资建议。股市有风险,投资需谨慎。