一、公司业务

公牛集团成立于1995年,专注于以转换器、墙壁开关插座为核心的民用电工产品研发、生产和销售,后逐步拓展至LED照明、无主灯、新能源等新领域。

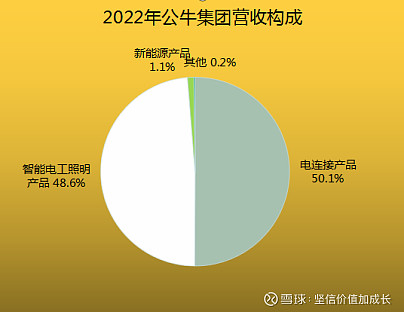

下图是2022年公牛的各业务营收构成比例图。

1.电连接产品包括转换器、电工胶带、线盘、耦合器、数码配件等;

2.智能电工照明产品包括墙壁开关插座、LED 照明、断路器、浴霸、智能门锁、智能晾衣机、 智能窗帘机等智能生态产品;

3.新能源产品主要是新能源充电枪。

其中转换器、墙壁开关插座占营收80%左右,是公司的现金奶牛业务,且都是行业第一,转换器市场份额将近50%,墙壁开关插座市场份额在20-30%之间。

这块业务从行业周期角度,已经趋于成熟,行业年均增长率5%左右,成长空间有限。

如果想要获得10%的增长需要持续吃掉行业内小企业的份额或者超预期的提价,显然高增长不现实。

LED 照明业务增速较快,行业市占率仅次于欧普照明。

新能源枪还在培育期,空间很大,竞争激烈。

二、 财务

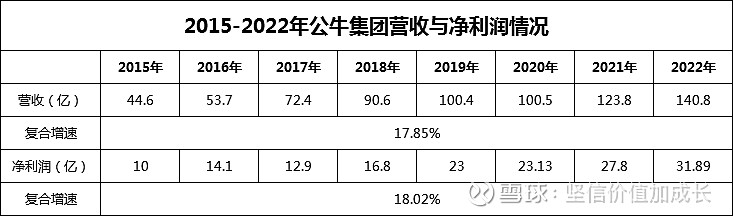

1.营收和净利润

营收和净利润复合增速都超过了15%

2.净资产回报率

盈利能力很强。

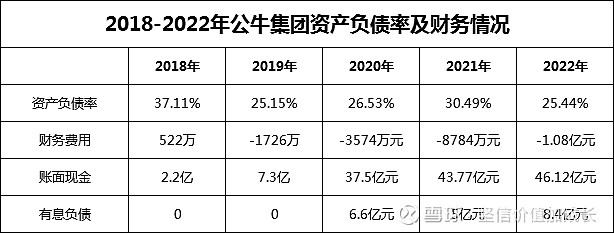

3.资产负债率

保持了较低的资产负债率,且账面现金多余有息负债,财务较为安全。

4.现金流

企业在经营过程中获得现金流的能力良好,部分原因在于对存货和应收款的较好控制

5.人均指标

三、 其他投资要点

1.渠道

“公牛”插座家喻户晓,截至2019年,2333家经销商,100万家网点的线下实体营销网络和专业线上电商平台,形成了线下、线上协同发展的强大营销体系,线下五金店、日杂店、办公用品店、超市、专业建材及灯饰销售店、数码配件店全领域覆盖,网点遍布城市、乡村、卖场、专业市场各个场所,形成了难以复制的线下营销网络,正是这些稠密分布的线下营销网络构成了公牛集团的强大护城河。线上公司全面入驻天猫、淘宝、京东、唯品会等电商平台,并同时开通授权网络经销商,数据显示,2019年转换器、墙壁开关两个品类天猫市占率第一,分别为65.27%、28.06%。公司大力拓展 ToB 渠道,与融创集团、金地集团等房地产企业达成战略合作,在嵌入式产品领域与索菲亚、欧派、曲美家居等企业达成合作。

2.生产模式

公司采用“市场预测+安全库存”的模式组织生产,以自制为主,部分新品和配套类产品采取 OEM 生产方式,各工厂负责相应产品和部件的组织生产,深度化分工带来了专业化程度的提高从而体现在产品品质、生产效率和生产成本的不断降低,同时,公司设有专门的模具工厂,采用高精度公差等级、先进的自动浇注技术、3D 打印技术等模具技术,为公司产品配套设计、开发、制造各类高精度模具,同时采用机械手、免后加工模具技术等,实现注塑生产自动化、模塑一体化,大幅提升了产品品质、生产效率以及产品创新能力。

3.Ipo

本次募资近 50 亿元,加码开关插座、LED 产能,巩固自动化产能。本次发行不超过 6000 万股、募资 35.13 亿元,用于年产 4.1 亿套墙壁开关插座产能、年产 4 亿套转换器自动化技改、年产 1.8 亿套 LED 灯产能及研发中心、总部基地、信息化、渠道终等。

4. 门头形象及产品定位

在它常年的营销中,公牛不是插座,而是安全插座

为什么安全?(外壳材料好——双向阻燃外壳,650度高温防火;新黄铜材料——强劲弹性,5000次插拔不松动;连接线多一根铜丝——低阻减热,长时间通电不发热。)

5. 公司的核心竞争力

技术不一定是宽阔的护城河,技术含量高的东西容易被新的技术打败,反而技术含量不高,企业打造出价格适中,品质优秀的产品,一旦占据老板姓的心智,往往可以产生持续且宽广的护城河,如小时候我们用的洗发水,现在依然是这些,空调技术含量不高,但是格力空调且持续占据行业较高的市场占有率,海天酱油是同样的道理,公牛也是凭借品牌+产品力+渠道产生宽阔的护城河,持续创造大量现金流。

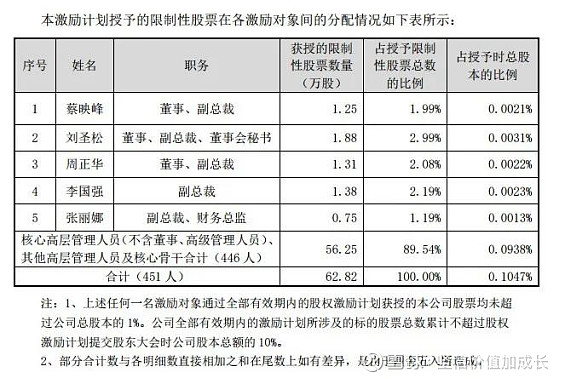

6. 股权激励

企业重视人力资本价值,2020年公牛集团向451名员工授予62.82万股,本次限制性股票授予人数451名,授予价格76.13元/股,使核心员工与企业利益深度绑定

7. 反垄断罚单

公牛集团曾在2021年9月收到一张反垄断罚单。此前的2021年5月11日,浙江省市场监督管理局“决定对公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为进行立案调查”。同年9月27日,公牛集团收到浙江省市场监督管理局出具的《行政处罚决定书》。浙江省市场监督管理局责令公牛集团停止违法行为,决定对其处2020年度中国境内销售额98.27亿元3%的罚款,计2.9481亿元。

8. 与小米的竞争

2015 年小米推出魔方插座搭配49元的较低售价曾对公司形成冲击,公司迅速反应,一方面3个月快速推出竞品公牛小白USB插座,并依靠技术与制造端优势实现48元的更低定价与更高安全性,另一方面着力开拓电商渠道并与传统渠道优势相结合,使新品销量最终反超小米,且后续逐步提高产品售价搭到59元(小米价格始终维持在49元),实现量价齐反超。

小米由于不具备自产能力、依赖供应商、品控弱而逐步丧失优势,自制与代工的经营模式差异带来显著的成本差距。与公牛产品自制相比,小米代加工模式 1)品控难度大,良品率较低;2)技术实力弱且难有积累;3)相对无规模优势。公牛转换器毛利率显著高于小米插线板的代工厂动力未来(10pcts)。动力未来2018 年插线板营收同比-7%。

与小米的竞争中,公牛在产品、宣传、成本及渠道等方面全面领先,最终以公牛量价齐升结束,凸显公牛的高壁垒与护城河。

四、 股东

1.前10大股东

2.股东人数

3.实际控制人

家族企业起家,阮立平、阮学平兄弟为实际控制人,发行后合计持股 86.3%,股权结构稳定。公司发行前总股本为 5.4 亿股,本次发行不超过 6000 万股。发行后,阮立平、 阮学平兄弟合计持股 86.3%,其中直接持股 32.3%,通过宁波良机实业持股 54%,处于绝对控股地位,股权结构稳定。

2023年7月24日,阮学平通过大宗交易合计减持公司股份 17,791,896 股,占公司总股本的2%。阮学平此次是通过大宗交易的方式减持,减持均价为91.4元,一共套现16.26亿元。

五、 估值

1.历史市盈率

上市以来估值高点在50pe,底部区域在20-25pe附近,平均估值在32pe左右。

2.高瓴资本入股公牛集团的估值参考

高瓴资本在2017年12月4日,通过大股东转让出资8亿元人民币,以PE27.86倍购买了公牛1206万股股权(2017年底公牛估值358亿人民币 ),占总股本2.235%(按IPO前)。

当前这部分股权在解禁后高瓴资本陆续减持。

3.对标成熟性公司的估值

同样受房地产行业影响较大的空调行业,格力电器和公牛电器一样通过产品质量和渠道(强大的经销商体系)把控获得较强竞争优势,从而对上下游有一定话语权,几乎没有应收款,现金流良好,且分红较高,近几年增速明显放缓后,目前市场给予的估值是8倍,同为空调行业龙头的美的集团估值12倍,都不是很高。

六、 对公牛集团公司投资价值的综合判断

受房地产行业销售放缓,公司主营业务(插线板和墙壁开关)增速较难获得高速增长,而培育的新业务led、增速较快,但还没有成为业内显著的龙头,新能源枪处于培育期,未来营收增速和盈利能力需要时间证明,公司财务稳健,现金流状况很好,估值偏高。

总体来说公司是优秀的,价格也基本进入观察区间。

七、 企业负面因素

1.产品属性

公司产品不像海天的产品是出来就被消耗掉的,而且公牛产品质量越好使用时间越久,这本身对于销量不利。

2.估值

公司商业模式和格力很相近,通过产品力+品牌+渠道获得产业链强势地位,很低的应收款,强劲的现金流,参考格力在增速放缓后,只有8pe的估值,当然公牛想象力比格力大,格力目前只有空调与美的双寡头,其余细分赛道都看不到确定性的成长,而公牛除了龙头地位确定的转换器和墙壁开关,还有无主灯、新能源枪、数据线,这些行业格局分赛,龙头不明显,公牛未来还是有机会。