1.行业知识点

① 过去10年中国各种肉类产量

期间,各肉类总量提升4.64%,其中猪肉产量下滑4.81%,占比66.01%下滑至60.05%(其中19年、20年由于价格大幅上涨的原因,占比仅为55.63%、53.84%);禽类产量提升25.09%,占比22.15%上升至26.48%;牛肉产量提升16.56%,占比6.98%上升至7.78%;羊肉产量提升22.66%,占比4.85%上升至5.69%。

中国肉类进出口量总体占比不大,基本处于自给自足的状态,国内产量的变化趋势大致也反映消费趋势。

从肉类消费结构上来看,猪肉是我国第一大肉类消费品,其次是禽肉,牛羊肉占比相对较小。随着生活水平的提升,长期看猪肉占比有小幅下滑,牛羊禽类占比有所提升,同时参考美国的消费变化,这个过程十分缓慢。

② 过去10年中国猪肉消费量及进出口情况

2012-2018年,猪肉消费量稳定在5500-5800万吨左右,占我国肉类消费总量的比重稳定在63%左右;2019-2020年,受非洲猪瘟疫情影响,猪肉供给大幅缩减,占比从63.45%下降至53.85%,禽牛羊肉占比从23.41%提升至30.91%,替代效应明显。

③ 生猪出肉率

假设生猪平均出栏体重在110-130kg,除去头、蹄、血液、毛皮、内脏后,出肉率大概在60-72%左右。

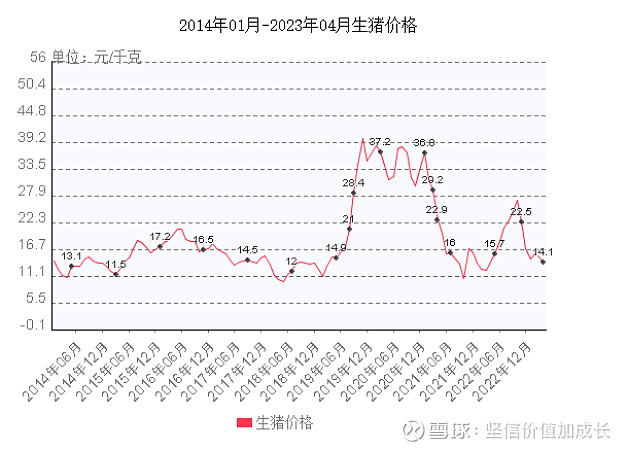

④ 生猪价格过去10年波动趋势(猪周期)

10年时间中绝大部分时间在10-20元/公斤波动,2019下半年至2021年上半年由于南方水网禁养和非洲猪瘟影响,供给快速下降,导致价格在高位持续了将近2年,属于特殊情况。

⑤ 能繁母猪

能繁母猪保有量可以用于衡量十个月后市场猪肉供需情况。合理的保有量是多少呢?根据农业农村部在2021年发布的《生猪产能调控实施方案(暂行)》,其建议全国能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3690万头。可见能繁母猪存栏量4100万头及以下可以视为生猪供应紧平衡的一个指标。2022年下半年能繁母猪存量环比为正,2023年以来转为负,但是保有量依然在4300万头以上。

⑥ 猪粮比

近期生猪价格低位运行,据国家发展改革委监测,4月24日~4月28日当周,全国平均猪粮比价为5.21:1,处于过度下跌二级预警区间。根据《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》规定,国家发展改革委会同有关部门研究适时启动年内第二批中央冻猪肉储备收储工作,推动生猪价格尽快回归合理区间。

2. 竞争格局

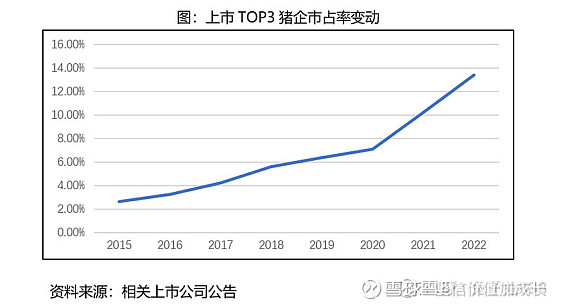

① 上市的TOP3猪企市占率

从2015年的2.60%提升至2022年的13.39%,而美国CR3集中度达到60%

② 业内百万头以上企业

2022年,共有19家上市生猪养殖企业披露了生猪销量数据,牧原股份销售6120万头市场份额8-9%,位居第一,温氏股份1791万头位列次席,19家上市猪企共销售生猪13280万头。神农科技、东瑞股份、罗牛山、正虹科技4家公司销量不足100万头;15家销量破百万的上市猪企共销售生猪13068万头。

根据中国猪业高层交流论谈整理发布的2022年中国养猪业巨头28强排名数据,非上市猪企2022年生猪销量超过百万头的共13家,合计4908万头。(全国出栏量69995万头)

中国100万头以上企业共28家,合计销售生猪17976万头,市场份额25.68%

在美国,生猪养殖规模化出栏的比例为98%。

而我国,目前仍有约1/3左右生猪来自年出栏50头以下的散户;年出栏500头以上养猪场比例约38%,规模化程度与上世纪80年代的美国相仿。规模化养猪意味着更高的效率和更低的成本。

我国生猪行业集中度将会出现集中化趋势。

3. 公司发展

① 营收与净利润

天康生物创立于 1993 年,公司的主要业务为动物疫苗、饲料及饲用植物蛋白的生产及销售,种猪繁育、生猪养殖、屠宰加工及肉制品销售,融资担保业务。营收稳健增长,利润方面只有在21年产生亏损。

② 资产负债率

20-22年资产负债率分别为56.34%、54.88%、50.08%,在行业内属于很稳健的公司。

③ 净资产回报率

14-22年平均净资产回报率12-13%,当然之前公司做饲料相对稳定,17年开始加入生猪养殖业务以后波动增加。

④ 经营性现金流

过去五年公司经营性现金流12.27亿元,远低于净利润总和22.78亿元,开始养猪之后报表存货多了不少。

⑤ 公司生产成本

2022年养殖成本近17元/kg左右,2023年公司争取下降到16.5元/kg以下,处于行业平均水平。

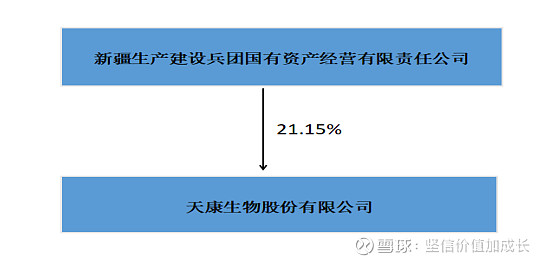

⑥ 控股股东

公司是地方国资控股企业,在行业下行期,风险更加可控。

⑦ 出栏量

2022年203万头,2023 年,公司计划实现生猪出栏 280-300 万头。

⑧ 估值

过去10年平均市净率在3倍左右,目前大约在1.5倍,处于相对较低估值区间

4. 总结

养猪行业对比国外集中度还有很大空间,政策和目前形势都对于规模养殖企业有利,23年开年以来猪肉价格持续低位,目前上市公司没出栏一头猪大概需要亏损200-250元,能繁母猪让处于平衡线以上,快速大幅的去化目前看不到,行业反转还需要较长时间。天康生物作为一家地方国有控股公司经营历史稳健,有利于对抗行业低迷阶段,并且在产能上仍有适度的扩张空间,作为小比例的弹性仓位目前价格是比较合适的,另外也可以配置养殖ETF布局猪周期。

最后再大概看一下行业内的上市公司,200万头的上市公司有10家,当年的养殖大户正邦科技,连续两年过百亿的亏损,目前净资产-101.6亿元,基本大势已去(已变成ST正邦);傲农生物和天邦食品负债率超过80%,随着猪价持续低迷,风险持续加大;新希望连续亏损两年,净资产也持续下降(当然大股东实力比较好);温氏股份即养猪也养鸡,周期一定程度被熨平了不少;海大集团、大北农最主要的业务还是饲料;牧原股份规模已经达到6000多万头,生猪养殖行业是有天花板的,不可能一家独大,虽然现在还不知道天花板在哪里,剩下来还有2家企业天康生物和唐人神,对比之下天康生物更加稳健一些。200万头以下的猪企新五丰、京基智农、、巨星农牧、华统股份值得观察,下一个周期底部再研究。

未来行业预计会形成1-2家超1亿头的猪企,剩下一部分在几千万头,头部20-30家占行业一半,剩下一半份额留给规模户和散养户。所以现在几百万头的猪企是有机会成长到几千万头的概率,可能需要2-3轮周期,我们能做的就是大概率不输的情况下做好配置。