1.优质银行值得关注的逻辑

当今世界,各国普遍形成了“央行+商业银行”的二级银行制度。这是有原因的,因为央行和商业银行各司其职,谁也代替不了谁。央行的职能是发行货币,并且通过控制发行量和货币价格(利率)来进行宏观调控。这就不可避免地造就了央行的局限性,他不可能精准地影响微观世界。最大的问题在于货币的发行量到底如何确定?央行靠感觉,如果只有央行,那完全没有机动性。这时,商业银行就派上了用场,现代银行最显著的特征是能派生广义货币,能无中生有。那么央行发行基础货币通过商业银行的派生就有了很大的机动性。央行和商业银行相互配合,能很好调节流通的广义货币总量。商业银行最基础的功能就是派生广义货币。并且,这个功能法律只赋予了商业银行。同时,我们的经济体规模一定是不断扩大的,相应的广义货币的总量一定不断扩大,银行的资产端的体量一定不断扩大。因此银行业整体的成长性可以保障。由此可见,银行这个生意会一直存在,并且在可预见的将来,会保持一定的增速。这个底层逻辑,可以保证银行业里具有竞争优势的好银行,是有充分的发展沃土的,他们是有投资价值的。

2. 中国银行业利润占比偏高?

目前沪深总市值85万亿,2022年总利润5.0万亿。上市银行总市值10-12万亿,2021年净利润总和1.94万亿,22年预估增长6%,大概在2.06万亿左右,银行业市值占比A股13-14%,利润占比却高达36.6%。而美国银行业净利润占所有企业整体净利润只有15-20%,是否说明中国银行业利润占比偏高?实际情况是国内银行业上市比例极高,而像阿里巴巴、腾讯、华为、万达等都不在A股上市,因此数据有些失真。中国又是一个偏储蓄的国家,融资结构看也是直接融资为主,y因此银行业对比美国占比偏高,但是没有直观数据那么夸张。

3. 银行商业模式和roe水平

2022整个银行板块roe水平已经下降至10%左右(该数据从2013年20%左右一路下滑至目前10%),即如果把银行业看成一个整体,那么1元的资本金,每年大概可以赚钱0.1元的利润,但是银行业是一个需要资本金不断增加以维持经营扩大的行业,即自有现金流并没有那么理想,加上高杠杆的模式,这是世界银行整体估值比消费、医药等低很多的原因。本质上来说银行业和钢铁、煤炭、养猪业等都属于周期性较强行业,受宏观经济影响很大,这次美联储加息,行业中小的银行先开始暴雷了,而中国改革开放后的经济快速发展以及房地产牛市熨平了银行业的周期,A股股民心目当中的银行业是一个弱周期,值得长期持有拿分红的行业。

4. 行业阶段和企业的变化

过去20-30年,国家m2复合增速达到了15%以上,银行业在此带动下整体获得了高速增长,并且roe平均水平也高达15%甚至以上,行业内大家活得都不错,随着这几年经济增速放缓,行业内竞争开始加剧,主要表现为两个特征,对存款的争夺导致融资端成本总体上升,社会无风险利率的下行导致资产端压力逐步显现,同时房地产行业持续调整和地方债务问题也深深地困扰着银行业。

价投高手林园说过,一个经济体开始城市化的早期银行和电视机这两个需要密切关注,而且往往是一起起来的,目前银行板块无疑已经过了最佳的投资时期,作为整个板块,未来长期缺乏投资价值。

我们可以从上市银行的报表上看到一些明显的现象,这几年大部分银行的roe开始下行,整体看从20%下降到了10-11%,这个趋势目前没有明显的拐点,预估未来仍会下行,伴随着不同银行间的分化,未来极大概率整体保持在10%附近(整个A股roe水平),但是部分银行只有8%(华夏银行9%、民生银行6%),甚至以下,更差的银行因亏损退出市场,部分银行仍能维持15%以上(招商银行),那么分化是什么导致的呢?就是不同银行在融资端和资产端的不同能力导致了分化的产生,目前最明显的是招商银行,在四大行沉迷于对公业务和房贷的时候开始发力零售银行和非息收入,招商银行是目前唯一一家存款成本比肩四大行的银行,同时贷款业务也在个人的消费贷款深耕,而反观其他银行在招行做这些事情的时候专注的是同业业务,小微企业贷款这些短期对利润有提升,长期不利于融资和资产两端的业务,因此渐渐有产生了差距。

5. 零售银行领先就可以高枕无忧了?

目前看招商银行只是暂时领先,其他银行也正在加油追赶从世界银行发展历史来看,好银行和坏银行始终不断变化。

6. 不同银行间估值差距巨大

市净率高于1的一般来说roe长期能维持较高的水平,且无论在融资或者资产端都相对安全的银行,所以真正危机来临时率先倒下的是PB低的那些经营相对一般的银行,所以即使要投资也是观察优质的少数几家银行,至少长期维持较高的roe,对业务风险把控能力更强,资产端配置较为安全的银行。

7.富国银行估值波动的借鉴

统计富国银行22年(1991-2012年)估值数据。(这篇数据统计缺少发展的眼光看问题,统计的是美国经济高速增长的时期,且全球称霸)

按PB指标估值,内在价值区间在PB=【1.3倍~5倍】之间。

严重低估:PB<1.3倍的年份,共4个年份,分别是91年/09年/11年/12年,占比18%。

严重高估:PB>5.0倍的年份,共5个年份,分别是98年/99年/00年/01年,以及07年/08年,占比27%。

其一,是严重高估/低估年份不是1年,可能是2~3年。

其二,什么是严重?09年PB=0.6倍,比历史平均最低市净率还低45%。

按PE指标估值,内在价值区间在PE=【9倍~24倍】之间。

严重低估:PB<9倍的年份,共6个年份,分别是91年/94年/95年,以及09年/11年/12年,占比27%。

严重高估:PB>24倍的年份,共4个年份,分别是98年/00年/01年/08年,占比18%。

综述:富国银行内在价值:PB=【1.3倍~5倍】,PE=【9倍~24倍】。

考虑安全边际,富国银行PB<1.1倍,应该买入;PB>4.4倍,应该卖出

富国银行,91年至2012年的22年期间,净利润年均复合增长率31%。如此高速增长是上面估值中枢较高的根本原因。当增长率降低时,上面的中枢值(至少高值)也应打对折。

银行是周期性行业,大概7年~10年循环一次,和经济周期基本同步。

8.A股板块值得长期关注的有两家(个人观点)

① 招商银行

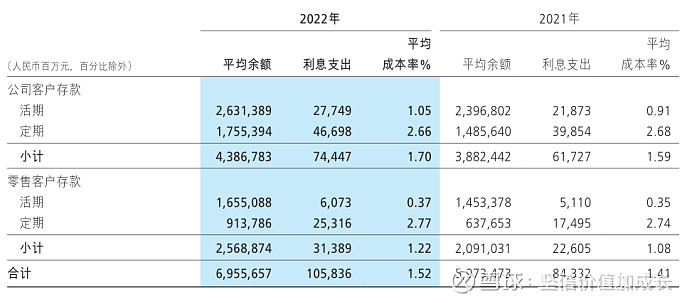

2022年年报显示招行零售客户存款比例超过60%,这也让招行成为在成本率1.52%可以与四大行比肩的原因。

2022年是痛苦的一年,但招行过的依旧滋润,主因是招行的朋友们过的滋润。

招行1000万资产以上的朋友,有13.48万人,较2021年增长了10%。

每户的平均资产2813万元,较2021年增加了32.95万。

这13.48万人在去年在招行的总资产为是3.8万亿。

当然招行还有一般的朋友,用户占比97.7%,去年的人均存款也大幅加;2021年人均1.14万元,2022年人均1.25万元。

唯独下降的是中间的朋友,50万资产起步的金葵花客户,2021年人均153万,2022年人均151万。

整体看起来,依旧无比坚挺。

这才是在整个银行业ROE下滑的大背景下,招行的ROE依旧可以稳步微弱增长的根本原因。

股价上看pb=1,roe17%,目前价格长期持有超过10%的概率很大,具备投资价值。

② 邮储银行

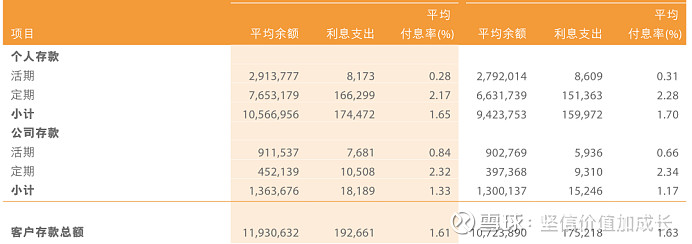

招行是后天努力做零售银行,邮政天生就是零售银行,个人存款达到88%,成本率1.61%,略高于招商银行。

邮储银行,roe目前基本维持在11-12%左右。

9.综上所述,我们得出以下结论,

① 不要让过去的经验来判断未来,银行股是强周期性行业,股价受宏观经济影响大,作为整体A股整个银行股很难说具备长期投资价值,

② 随着房地产销售长期下滑,房贷作为优质贷款数量一定会下降,行业内竞争加剧,另外城投债风险也越来越大,如果一定要配置,就要和其他周期股一样,业绩最差,PB最低的位置才是介入时机,而不是简单的看pe低,

③ 配置时尽量考虑选择成本率低,roe高的银行,这样无论宏观经济怎么波动,企业一直处在相对安全和有利的位置。

④ 考虑到高杠杆,重资本的经营模式,即使合理价格配置了优秀的银行股,如果遇到大的金融、经济危机仍有可能短期内在价格上发生腰斩。