1. 元祖为民营台资企业,1981年诞生于台湾,1993年进入大陆上海,主要产品为生日蛋糕和月饼、粽子、糕点礼盒,其产品定位中高端,主打礼品属性,目前大陆业务占比超过99%。

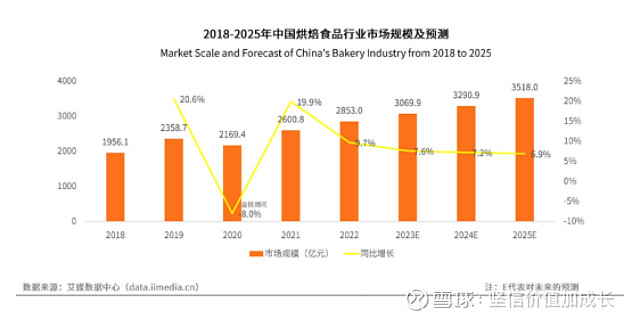

2. 22年行业2853亿,增长9.7%,元祖股份营收增长0.11%,没有跟上行业增长,个人思考主要原因是,疫情三年人们收入大受影响,另外人情往来减少,都影响了元祖的销售,另外行业内私人烘焙大幅增长吃掉了大部分的增长份额,目前行业内共有企业29345家。主要竞争对手为克莉丝汀、好利来、85度 C、面包新语、米旗、杏花楼等,当然这是元祖招股说明书里面写的对手,最近的业绩会上管理层表示,元祖股份的竞争对手并非是好利来、广州酒家等全国性品牌,而是偏重本地连锁经营的品牌,还有成本较低的私人烘焙。

3. 公司发展稳健,体现在多方面:93年发展至今一共741家线下门店,不追求速度,每年投入资金不多;企业利润大部分都用于分红,2017年分红1.1亿,18年1.6亿,19年2.9亿,20年2.4亿,21年2.4亿,22年2.4亿,22年分红达到了当年利润的90%;公司长年有7亿多的预收款(发出去但未兑换的元祖券),外加自由资金,公司共有10多亿资金在最稳健的理财里面。

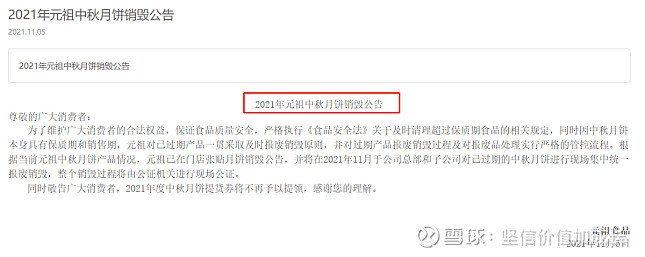

4. 元祖对产品质量把控严格。对于食品来说,第一位永远是安全无害,其次才是口味好坏。食品安全问题非常影响公司形象,严格把控产品质量是正确的选择。对于过期的节令性产品,例如粽子、月饼等,元祖会先由子公司做产品最终盘点封存,并抄报各个相关部门,各子公司及元祖电商会在门店及官网发布销毁广告。如果库存数过多,元祖股份要求子公司必须请当地公证部门见证现场销毁过程,并确认销毁数量。整个销毁过程全程录像和拍照存档,严禁售卖过期产品。

5. 元祖招员工喜欢招结过婚的,最好是生过小孩的,这样的员工更加成熟,有责任感,有了孩子工作也更加努力,希望与企业一起有更好的发展,反观竞争对手好利来,招工更加看中年轻、颜值、身材。(长期经营效果需要对比观察,暂无结论)

6. 公司董事长工资62.4万,两个副总经理分别为172.9万和175.1万元,公司员工5114人,人均工资11.92万元,其中销售人员4000多人,平均工资大概在10-11万元,相对其他公司元祖起步的工资不高,但是更有上升空间。

7. 22年营收基本与21年持平,利润却下滑了21.62%,主要是由于成本上升0.72亿元,其中原物料增加0.52亿元,销售费用0.15亿元,梦世界开支0.05亿元。公司的原物料是面粉、鸡蛋、糖、油脂,理论上22年涨幅没有那么大,实际上成本更大部分原因的上涨是由于蛋糕升级导致的上涨。疫情过去,人们对未来的预期收入逐步稳定,公司营收跟上行业问题不大。

8. 企业的愿景,董事长张秀琬说:只要适合送礼的东西,我们都要考虑进来。企业的愿景为“让人与人之间的联结更紧密”。

9. 估值上大概20pe,上市平均估值18pe,股价方面已经横盘调整多年,公司净资产收益率15-20%,如果除去账面现金,会更高一点。

10. 22年年会有投资者关心公司的长期业绩增速,副总经理沈慧表示,在营收层面给到8%的增速预期是没有问题的,但是利润表现取决于公司发展的步伐,如果脚步跨得大,开店会折损部分利润,节令产品也很难预估损耗,另外,内部的组织架构会有所调整,因此不敢给很高的预期。

这里管理层为何对8%的营收增速有信心,可以加以研究。

公司上市以来,门店数有小幅增长,复合增速4.6%,疫情前,单店销售收入稳定,疫情后线下门店单店销售持续下滑,而线上则维持了较高的增速43.5%,看未来仍有望保持10%+的增速,目前疫情后消费逐步复苏,另外董秘说过,蛋糕一般三年提价10%,这对单店销售长期也是有支持的(需要观察提价后的销量),所以综合来看,管理层这个判断还是比较理性的。

公司产品价格在同行中较高,定位礼品,和社交属性,需求范围被一定程度上压缩了,只有在较高能级的城市在有生存空间,另外团购业务占40%,如果一个城市开店数增加会摊薄每家店的团购份额,看城市能级和团购总额度,有的城市开2个店就开始亏,有的城市开10个店才开始亏。元祖的商业模式决定了不可能大幅开店去扩张,目前47%的门店在江浙沪,23%是在成渝经济圈,剩下30%在其余较高能级的城市。

11.23年一季报营收增速2.75%,利润方面减亏1882万元,由于今年一季度仍受疫情影响,未来有望逐季改善。

12. 公司所处行业偏刚性需求,属于防御性行业,市场充分竞争,长期看人效消费比对发达国家有较大提升空间,公司产品带有一定礼品属性,在上海及周边地区已经形成一定的利基市场,管理层经营稳健,增速上不快,行业未来三年预估增速7%,公司开店速度不快,成长靠人均消费量提升和涨价,当前股价对应4.6%分红,加上公司业绩长期5-10%的增长,长期有机会获得12%的复合收益,但总体来说确定性不够强,硬朗度在第二档次,适合中短期配置,合理价格进入替代现金。总体来说这家公司还是值得关注,对竞争格局和管理层需要更多的观察和思考。

13. 风险点,着眼于儿童游乐市场与商业地产的结合,打造梦世界,影响企业现金流;行业竞争充分,公司在竞争中落后。

此文仅代表个人观点。

本人持仓

A股(排名先后无关仓位,大致可以参考雪球组合)

中国核电

中国建筑

华韩整形

港股

白云山00874

币圈

btc

dot

ada

uni

atom

ltc

etc

shib

fil

cro

flow

ksm

kol

usdt

投资前先研究,做到大概率不输(巴老再三告诫不要亏损),再研究收益,等待对手犯错,获取超额收益

闲钱投资,追求长期5-15%的复合收益率