看完南网储能(600995)2023年年报只能苦笑:熬吧。熬到抽蓄进入电力市场,春天才能来。这个时点什么时候来?不知道,但半年内大概率没戏。

在2022年年报公布后,我写过:失望与希望交织的2023年

在2023年年报公布后,我想说:挺过2024年,或许就是春天。

对于南网储能2023年的半年报和季报,我去年都没看,因为在满心期待容量电价上调的预期中,等待的结果是一记重锤:本次核定电价自 2023 年 6 月 1 日起执行,根据核价结果,预计减少公司 2023 年收入预算 4.96 亿元。

在这种情况下,看财报已经没有意义。

此事印证这么一句话:乐观的投资者都亏钱,悲观的投资者没赚钱。

2023年收入会减少4.96亿元。抽水2024年收入下降多少?净利润又会下降多少?

收入比较好推算:2023年影响收入预算4.96亿,假如影响收入是均匀的(也应该是大致均匀的),相当于每月减少7085万元,那么2024年全年减少的收入是约8.5亿元。

损失的这8.5亿收入,将带来多大的净利润损失呢?这是问题的关键!

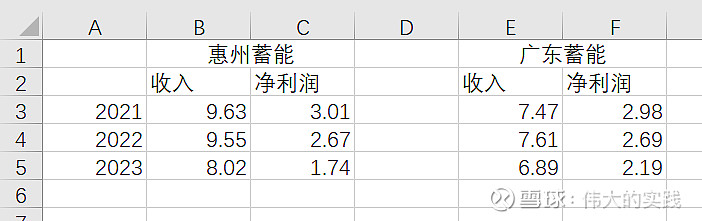

因为公司没有公布其他抽蓄电站2022年收入和净利润情况,只有惠州蓄能和广东蓄能公布了最近几年的收入和净利润情况,我们就依照这个来推算。

惠州蓄能2023年收入与2022年相比,下降1.53亿元,净利润下降0.93亿元,下降收入的60.7%转化为利润损失。

广东蓄能收入下降7200万元,净利润下降5000万元,下降收入的69.4%转化为利润损失。

广东蓄能情况有些特殊,有一半容量是租给大客户,所以收入下降只有7200万元,是惠州蓄能的一半。不过下降收入转化为利润损失的比例是69%,比惠州蓄能还高,有点奇怪,依然算正常吧。

从公司披露2023年全年损失4.96亿收入看,两个老电站损失收入合计2.25亿元,其他电站深圳,海南,清远,还有阳江和梅州等抽蓄电站合计损失2.71亿元。

两个老电站损失净利润1.43亿元。净利润损失占收入损失的比例是63.5%

而其他电站损失2.71亿元,净利润损失多少?先看下面的数据:

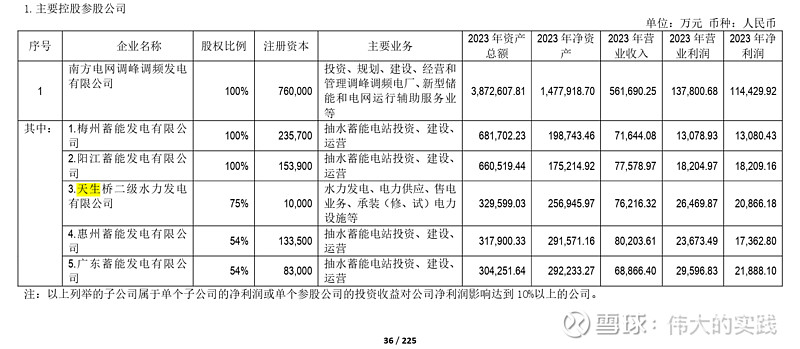

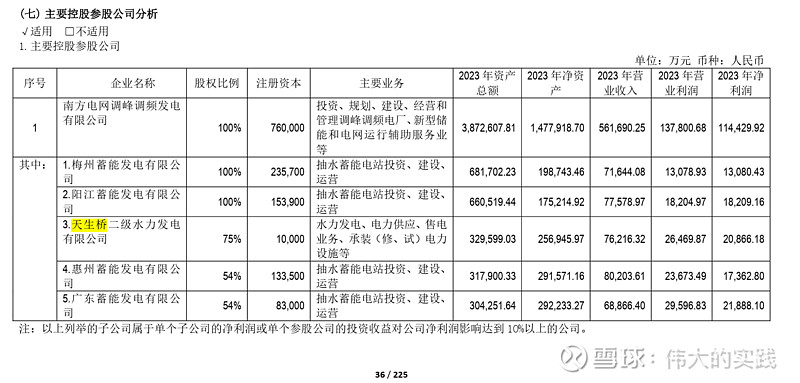

从这个表格看,2022年才全部投产且处于税收免减优惠期的梅州蓄能和阳江蓄能,2023年净利润分别是1.31亿和1.82亿元。

从抽蓄电站和国家政策调整看,就是调整盈利能力过高的老电站,因为新电站本身盈利能力就一般。

2022年南网储能总利润是20.87亿元(含少数股东权益),扣减两个两抽蓄电站合计5.36亿元净利润,剩下15.51亿元。

天生桥2022年净利润是7.09亿元,还有一个调峰水电鲁布革和几个小水电站,我在之前的文章测算过,鲁布革也是一个古老的电站,利润率应该也是特别高,2021年和2022年的收入推算分别是3.23亿和4.33亿,2023年大概略低于2.9亿元。2022年来水较好的情况下,参考天生桥净利率高达48%的情形,鲁布革4.33亿的净利润,提供40%的净利润,应该问题不大的,约1.73亿元。我当时将天生桥和鲁布革净利润合计为8.7亿元。

那么在2022年,15.51-8.7=6.81亿元,这就是应该是深海清以及阳江和梅州等5个抽蓄电站的利润之和。按照装机容量120万千瓦是一个标准电站计算,上述5个电站,大概是4.5个标准电站,基本上,每个标准电站的盈利就是1.51亿元。考虑到梅州和阳江在2022年并非全部机组贡献全年净利润,所以上述标准电站的净利润只是一个合理的参考值。

而在之前的系列文章里,我推测一个标准电站的净利润不超过2亿元。

而2023年公司发布的材料,给了我们一个推算电站盈利能力到底如何以及是怎么下降的机会。

在这个表中,公司发布了阳江和梅州电站完整年度贡献净利润的情况

2023年公司净利润12.46亿元(含少数股东权益),扣减惠州和广东两个老抽蓄电站的净利润之和3.93亿元,剩下8.53亿元。

再扣减天生桥2.08亿净利润,按照天生桥净利率27%,以及鲁布革2.9亿收入,假定鲁布革电站净利润0.6亿,调峰水电站贡献净利润2.68亿元,则留给5座抽蓄电站的净利润,就是8.53-2.68=5.85亿元。

在2022年,5个电站的净利润之和是6.81亿元,而2023年是接近5.85亿元,下降约1亿元。

按照上面图表披露的数据,梅州和阳江两个新电站,贡献的净利润是1.3亿和1.8亿元,合计为3.1亿元。

而深圳,海南,清远这三座投产时间稍微长一点的电站,可能有税收减免力度减少因素,三座电站的净利润之和只有2.75亿元。三座电站,相当于2.5个标准电站略多一点,也就是,一个标准电站剩下的净利润只有1.1亿元。

我的判断,是2023年5座抽蓄电站净利润之和下降约1亿元,很可能净利润下滑就被这三座“中年“电站分摊。

关键是,这种下滑还只是2023年6月1日之后的调整结果。

经过上面的分析,在公司公告容量费调整损失4.96亿的收入影响大致如下:

两个持股54%的老电站收入损失2.25亿,净利润损失1.43亿

5个全资电站收入损失2.71亿元,净利润损失约1亿元。

我们依然假定容量费的损失是每个月均匀的。这样大致能测算2024年全年净利润损失情况

两个老电站7个月损失1.43亿,12个月损失约2.45亿元

5个全资电站7个月损失1亿元,12个月损失1.71亿元。这意味着公司5个全资抽蓄电站的净利润之和,可能逼近5亿元。

公司2024年全年损失净利润之和是4.16亿元(2023年政策调整损失净利润是2.43亿元),相对2023年,将新增损失约1.7亿元。

对2024年全年净利润,如果对净利润影响重大的调峰水电净利润依然维持2023年这种不正常低位,那么2024年公司净利润可能只有从12.45亿元,下降到10.7亿的样子。而归属净利润有可能下降到9亿或之下。

但考虑2023年调峰水电净利润之和仅2.68亿元,只要来水稍微正常,净利润之和就大概率能恢复到2021年的5亿元。而容量费导致2024年同比2023年的利润同比减少只有大概1.7亿左右,所以只要水电净利润能恢复到正常值,2024年净利润依然有望保持增长。同时,还有逐步增加的化学储能,也会提供一些微薄的利润支持。

利润的企稳,或许安抚南网储能投资者的心情,让他们等到春天。

申明:本人及一致行动人持有南网储能,随时可能卖出及买入,请注意其中风险。