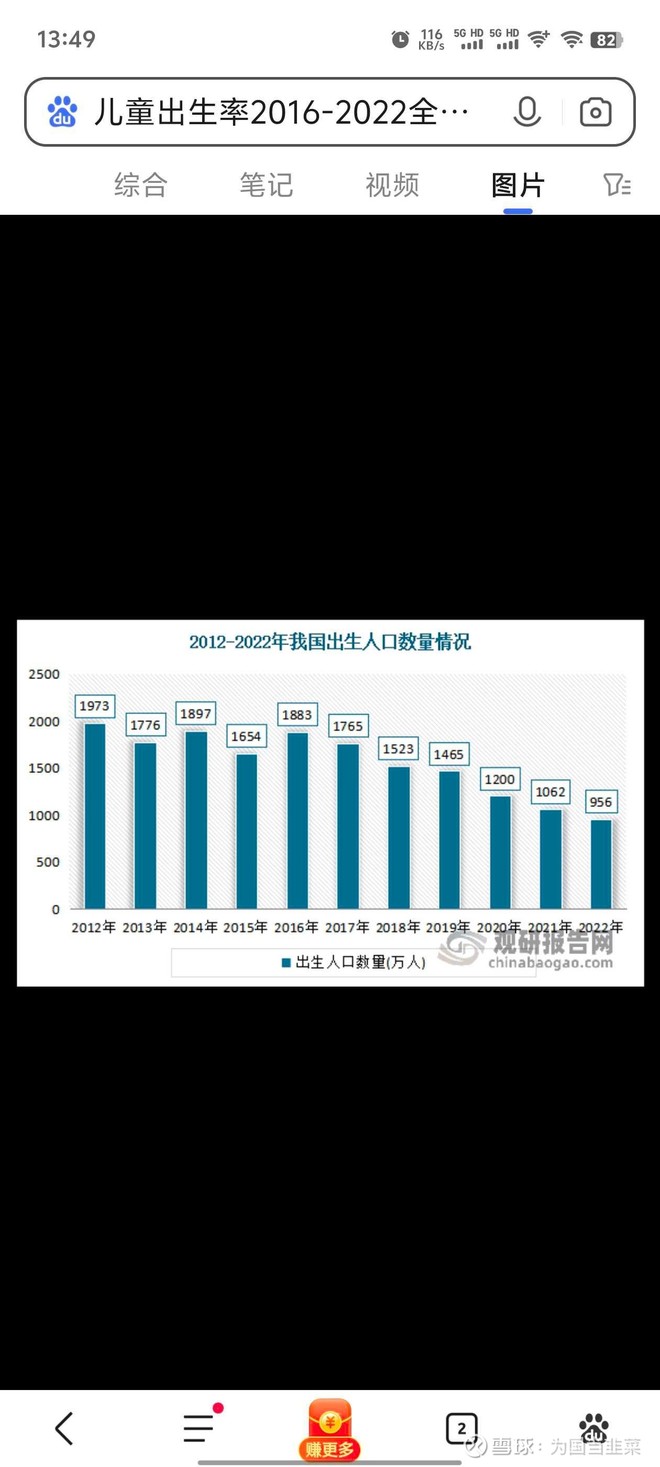

看看近十年的出生率

再看看1950年以后的出生率

谁的潜在客户多 一目了然

乐普在支架和仿制药0.5折以后恢复增长 这叫20分学生吗

市场多数时候是错的 如果觉得市场错了 那就买入挣钱呗

| 发布于: | 雪球 | 回复:7 | 喜欢:1 |

首先 老人越来越多 躺在那就会增长

集采是在19年 中间20 21 22三年疫情 数据很乱

23年扣除疫情影响约15亿

19年扣非是12亿出头

24年的这个数据是重构了产品线以后 该集采的集采过以后的利润

并且 未来的增长来自于哪里描述的很清楚 未来三五年的新产品都在临床实验或者拿证中 商业化的接力赛是可见的

并且疫情产品挣了大概30亿现金 极大优化了财务状况 $乐普医疗(SZ300003)$

没细听业绩交流会 23年的15亿也是扣非呗?那确实还不错,24年的业绩指引 个人感觉够呛 我是不信 最后来一句受市场环境影响 就解释的过去了 过去几年 吹的牛都没实现 今年希望能实现吧

去年受环境影响过分吗

实事求是的说 谁能想到下半年医院门都进不去呢?

这玩意 20亿 证明了 就不是现在这个价格了

现在这个价格就price in了市场并不相信

20亿的医疗器械 每年20%增长 会卖13倍pe吗