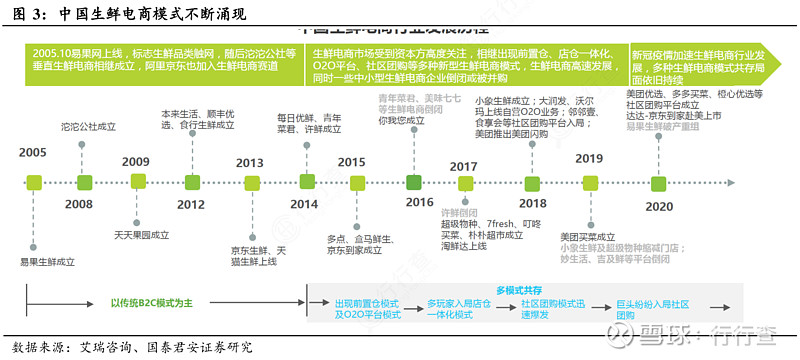

生鲜电商商业模式不断涌现但效果有限。自电商诞生以来,各种线上商业模式在生鲜领域前赴后继。先是B2C,然后是前置仓、店仓一体、O2O等模式相继出现,但都因履约成本较高和规模较小等原因,没能取得太大突破,对线下生鲜冲击较小。

政策监管引导社区团购企业竞争焦点逐渐由价格战向供应链、履约与运营环节的提升转移,在无法通过大量补贴迅速提升渗透率的情况下,社区团购平台开始密集调整,围绕“人货场”提升效率,追求经营利润率的提升,通过关停或合并低效团、精简人员配置、战略收缩等形式控制成本,在运输、分拣、冷链等各个环节进行精细化运营。长期来看,社区团购市场空间依然广阔,但社区团购渗透率提升难度超过行业预期,重资产模式和对供应链的极高要求导致社区团购业态具有不可复制性,需要依靠长期的精细化运营逐步占领用户心智,实现市场规模的稳步扩张。

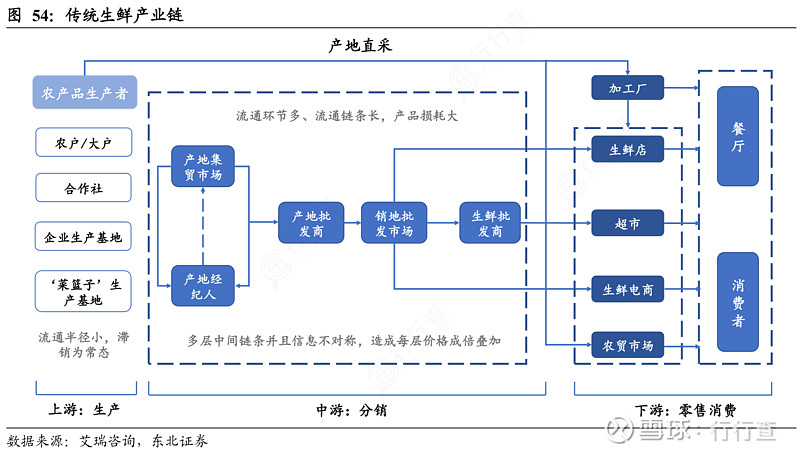

在生鲜电商产业链中,上游生鲜农产品生产者由各类生鲜(蔬菜水果、肉禽蛋类、水产海鲜、牛奶制品、熟食糕点)生产基地、渠道商、供应商组成。中游为物流供应商,由平台自建物流体系或经由第三方物流配送。冷链配送方式主要有两种:(1)一段式,即生鲜产品从原产地全程冷链运输至用户手中。(2)二段式,生鲜通过干线冷链,从原产地运输至区域仓储中心,再由支线冷链送至用户家门口,或通过干线冷链从原产地运输至分布式仓储中心,再由众包物流完成最后一公里落地配送。一段式配送成本较高,缺乏灵活性与时效性。二段式配合前置仓或社区门店的仓储可以缩短配送时间,配送成本低,更为灵活。

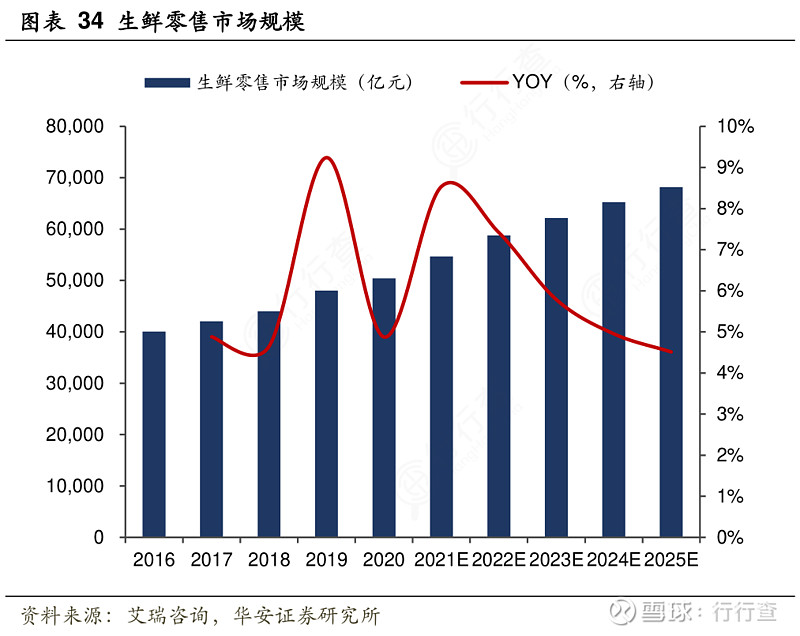

生鲜产品具有高营养价值与新鲜美味的特点,随着消费观念改变以及消费水平的提高,人们对生鲜产品的需求量不断增大,近年来,中国生鲜零售市场规模稳步增长,2020年超5万亿元。根据艾媒咨询数据,2025年生鲜零售市场规模有望达到6.8万亿元(2020-2025CAGR为6.2%)。

后疫情时代,生鲜电商迎来发展黄金时期,随着资本的大量涌入,头部企业获得强大助力,开始进入高速发展阶段,行业参与者众多,促使其做长、做强供应链,在已经拥有相对完整的末端配送系统的基础下,不断向产业链上游进军,逐步涉足食品生产加工、肉类分割包装、甚至屠宰等业务。同时,生鲜直营电商也在向更上游的种植和养殖方向探索,从源头开始逐步形成由产地到消费者的完整供应链,在供应链条拉长的基础上,也对冷链物流全链路仓储配送履约能力提出更高要求,促进冷链物流行业的发展。此外,生鲜电商为了增加产品种类,提高竞争力,纷纷涉足预制菜品类,例如叮咚买菜等生鲜电商企业推出“快手菜”等品类,目前在华东区域已经达到30%的渗透率。

生鲜电商尚在快速发展期,进入门槛低,玩家众多,但跑通模型的难度高。为了满足人们对生鲜效率或价格的需求,生鲜电商已经分化为四种主要模式:依托于即时配送服务,超市或农贸市场入驻外卖平台的O2O平台模式;仓店一体、自营配送的门店到家模式;社区周围设置自营仓库并由配送员上门配送的前置仓模式;预购+次日自提的社区电商模式。

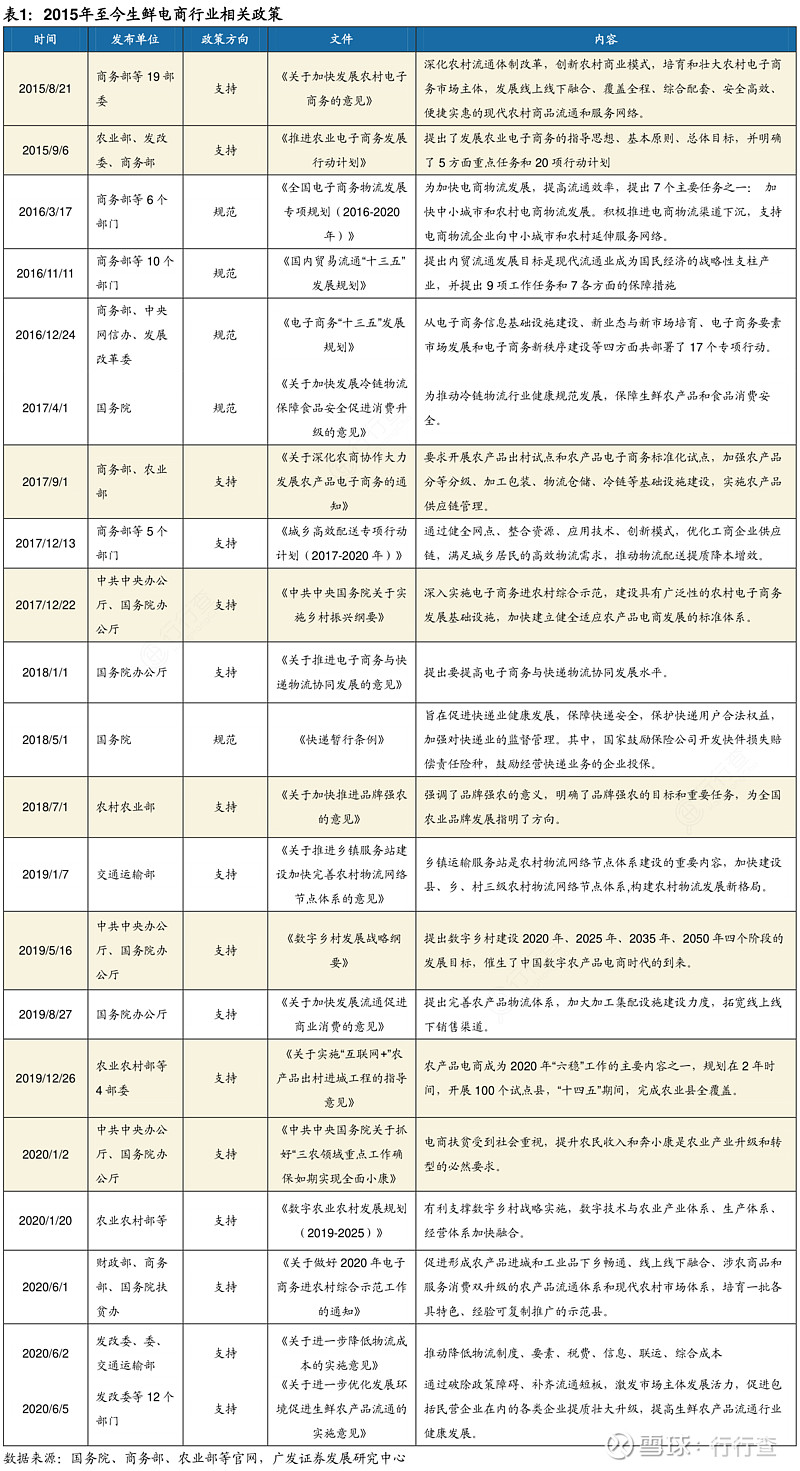

近年来,随着国家对农业生产和物流问题的关注,相继出台了推进农村电子商务、农业生产和促进农产品流通的相关政策。(1)促进农业品牌体系完善,如2018年7月,农村农业部出台《关于加快推进品牌强农的意见》强调了品牌强农的意义,明确了品牌强农的目标和重要任务。(2)促进农村电商发展,如2019年5月16日,中共中央办公厅、国务院办公厅出台的《数字乡村发展战略纲要》,对加强农业数字化建设提出指导意见。(3)促进农村物流发展,2019年1月7日,交通运输部发布《关于推进乡镇服务站建设加快完善农村物流网络节点体系的意见》,提出乡镇运输服务站是农村物流网络节点体系建设的重要内容。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。