刀具制造水平的发展对机床产业发展意义重大。切削加工约占整个机械加工工作量的90%,是机械制造行业中的最基础的环节。刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。虽然刀具成本仅占单个零件生产成本的1%~5%,但刀具性能的好坏将直接制约机床向高速、高精密和高效方向的发展。作为新材料产业的下游和新装备产业的上游,刀具制造业也是国家实施制造强国战略的重点布局领域,以高精度、高可靠性、高效率为特点的现代切削刀具在现代制造体系中越发起着不可替代的关键作用。

刀具生产普遍采用通用生产线,生产工序从前到后依次为配料——压制成型——烧结成型——深加工——涂层——包装等环节,国际一线厂商还会参与废旧刀片回收环节,在控制原材料市场价格的同时实现与客户的深度绑定,其中山特维克在过去十年间回收的硬质合金刀片数量已经占到销售量的40%。

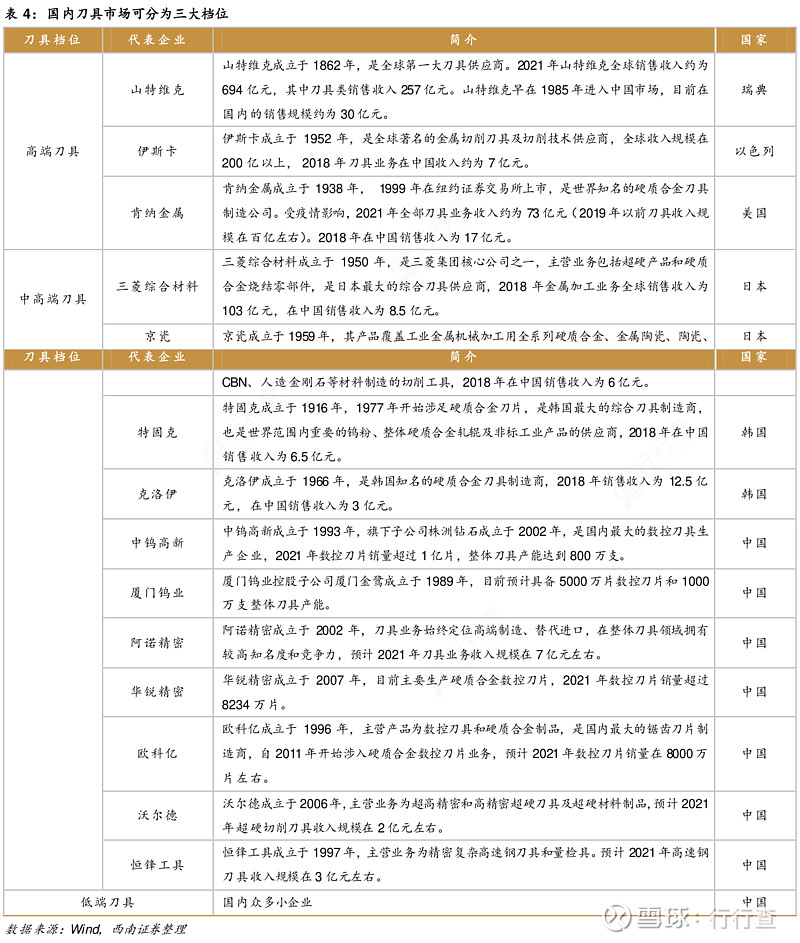

按层级划分,目前国内刀具市场可分为高端、中高端和低端三个档位。刀具档次的划分依据主要为刀具的性能质量,高端刀具产品稳定性好、加工效率高、精度高、寿命长。

1)高端刀具:国内市场份额约为20%,供应者主要为欧美品牌,典型企业包括山特维克、肯纳金属、伊斯卡等,国内品牌中钨高新(株洲钻石)、厦门钨业(厦门金鹭)正在向高端刀具市场发力;

2)中高端刀具:国内市场份额约为30%,供应者主要为日韩品牌,包括日本三菱综合材料、京瓷,韩国的特固克、克洛伊,中国的中钨高新(株洲钻石)、厦门钨业(厦门金鹭)、华锐精密、欧科亿、沃尔德、恒锋工具等;

3)低端刀具:国内市场份额约为50%,供应者主要是国内数量众多的小企业,这些企业规模较小,产品性能一般,同质化较为严重。

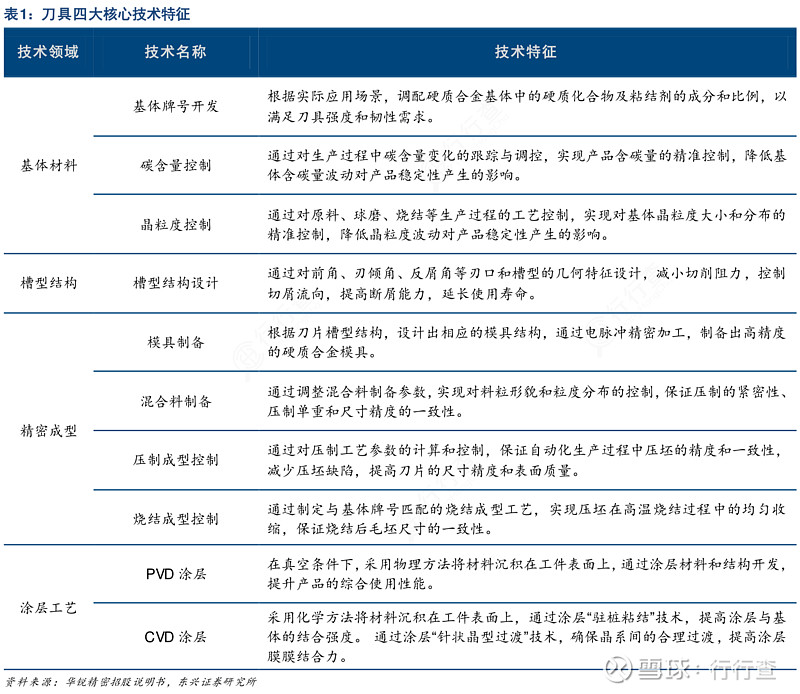

刀具制造重点在于四大核心技术。根据华锐精密招股说明书披露,刀具制造具有较高的技术壁垒,壁垒集中在设计和工艺环节,主要包括四大核心技术:基体材料、槽型结构、精密成型和涂层工艺。在制造环节中,生产设备中的非标定制化设备均采用国产设备,而所采用的进口设备均为标准化设备,国产设备可以替代,不存在进口依赖问题。

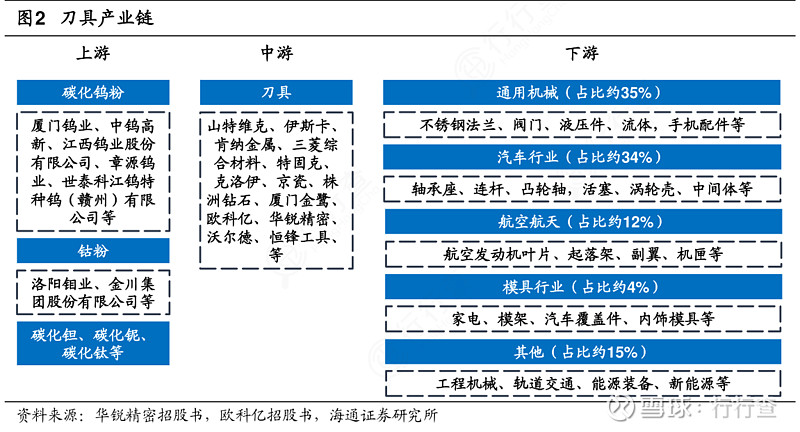

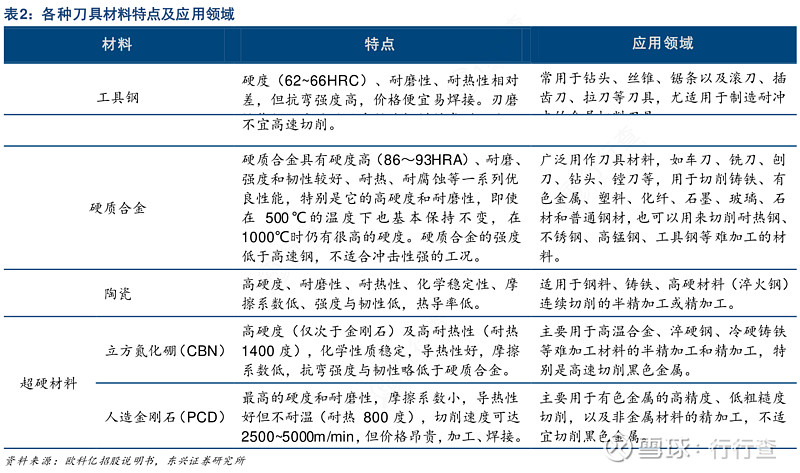

刀具产业链结构清晰。刀具行业产业链主要可以分为上游基础材料生产,中游刀具制造和下游终端应用,其中中游是核心环节。上游基础材料主要有工具钢、硬质合金、陶瓷、超硬材料(包括人造金刚石PCD和立方氮化硼CBN),中游刀具制造主要分为国际厂商和国内厂商,下游终端应用分布广泛,各制造业细分领域均有所涉及。

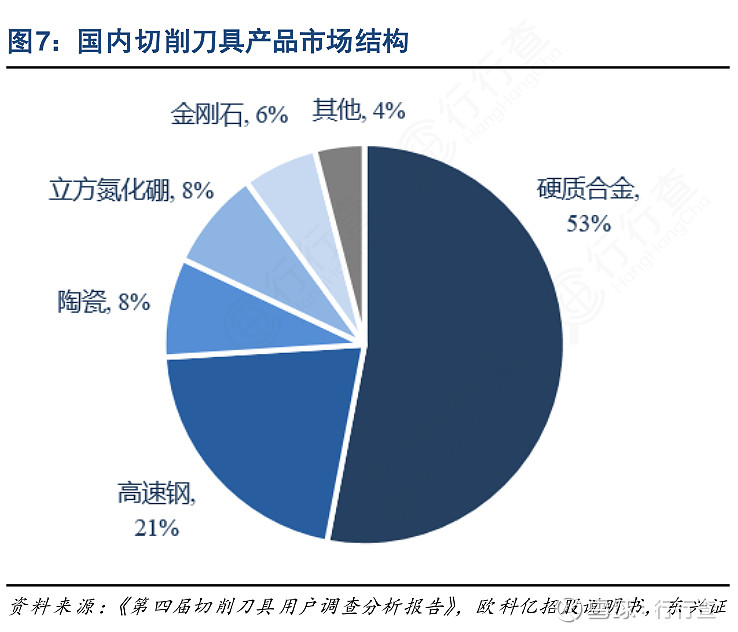

刀具的性能与刀具材料密切相关。目前用于刀具制造的材料主要有高速工具钢、硬质合金、陶瓷和超硬材料(立方氮化硼CBN和人造金刚石PCD),其中硬质合金材料全球占比超过60%,国内占比超过50%。

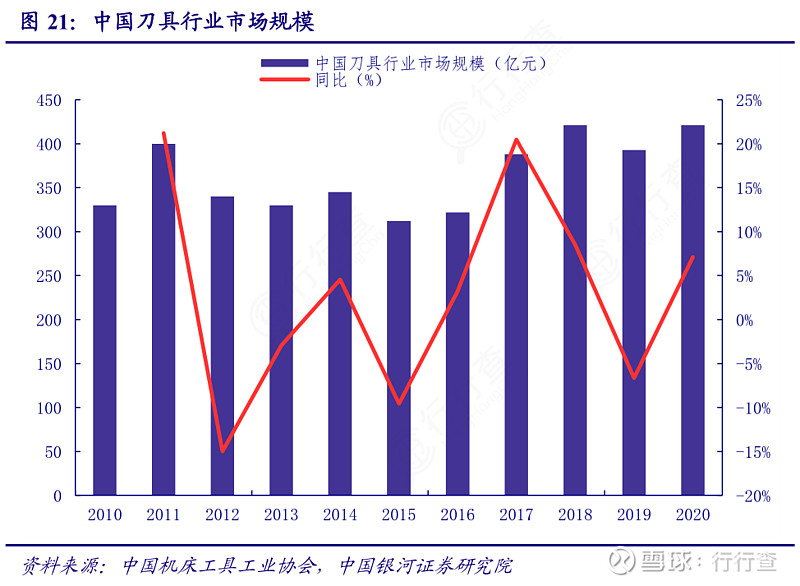

机床刀具为典型的工业耗材,全球市场规模在2000亿级别,每年稳定增长,中国市场规模在400亿级别,与制造业发展密切相关。2016-2018年我国切削刀具市场规模出现明显快速增长,2018年刀具消费总额达到421亿元,为历史最高点。2019年受中美贸易摩擦加剧、汽车等下游行业持续下行的影响,我国刀具消费额有所下滑。2021年,随着制造业的快速复苏和下游需求的增长,市场规模有望延续2020年的量价齐升趋势。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。