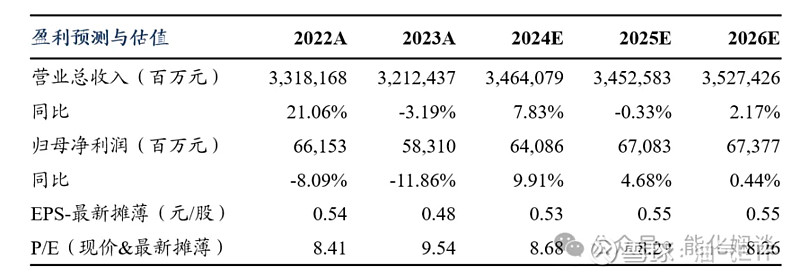

盈利预测与估值

投资要点

公司盈利向好:在国际准则下,公司2023年实现营业收入32124亿元(同比-3%),归母净利润583亿元(同比-12%)。其中2023Q4,实现营业收入7425亿元(同比-14%,环比-15%),归母净利润43亿元(同比-52%,环比-76%)。2023年,公司应交税费400亿元(同比+41%),主要受计提矿业权出让收益(74亿元)以及消费税等流转税增加影响;实现投资收益58亿元(同比-60%),主要系2022年上海赛科股权出售收益较大,同时2023年化工市场低迷,合营、联营公司效益下滑。整体而言,刨除一次性影响,公司经营情况向好。

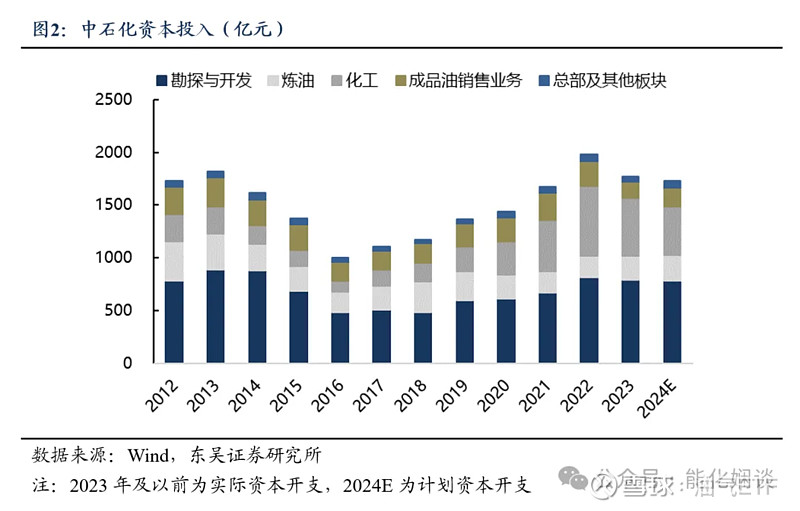

计划资本开支力度加大,继续实施稳油增气策略。1)资本开支:①2023年,公司实际资本开支1768亿元,较2022年实际资本开支同比-123亿元(-7%)。其中,勘探及开发/炼油/营销及分销/化工/本部及其他的实际资本开支786/229/157/550/45亿元,同比-47/+0/-34/-36/-7亿元。②2024年,公司计划资本支出1730亿元,较2023年计划资本开支同比+72亿元(+4%)。其中,勘探及开发/炼油/营销及分销/化工/本部及其他的资本开支778/248/184/458/62亿元;2)油气产量目标:2024年,公司计划油气产量约5.09亿桶油当量(同比+1%),其中原油产量2.79亿桶(同比-0.7%),天然气产量390亿立方米(同比+3.1%)。

公司注重股东回报:2023年,公司分红+回购总金额435.75亿元,其中分红412亿元(中期、末期分别派息0.145、0.2人民币/股),回购23.25亿元。1)仅考虑分红:公司2023年分红比例68.2%(国际准则下分红比例70.7%),按2024年4月15日收盘价,中石化A股股息率为5.1%;中石化H股股息率为8.0%,按20%扣税,税后股息率为6.4%。2)考虑分红+回购:公司2023年分红比例72.1%(国际准则下分红比例74.7%),按2024年4月15日收盘价,中石化A股股息率为5.4%;中石化H股股息率为8.5%,按20%扣税,税后股息率为6.9%。

盈利预测与投资评级:根据公司稳油增气战略的推进情况,以及成品油需求回暖&海外价差扩大,我们预计公司2024-2026年归母净利润分别641、671、674亿元(注:2024-2026年盈利预测为中石化A股预测值,A/H股会计准则存在差异,导致预测口径略有差异。),根据2024年4月15日收盘价,对应H股PE分别8.68、8.29、8.26倍,对应H股PB分别0.56、0.54、0.53倍。公司盈利能力显著,成本管控优异,首次覆盖给予“买入”评级。

风险提示:地缘政治风险;宏观经济波动;成品油需求复苏不及预期;原油价格下跌风险

正文

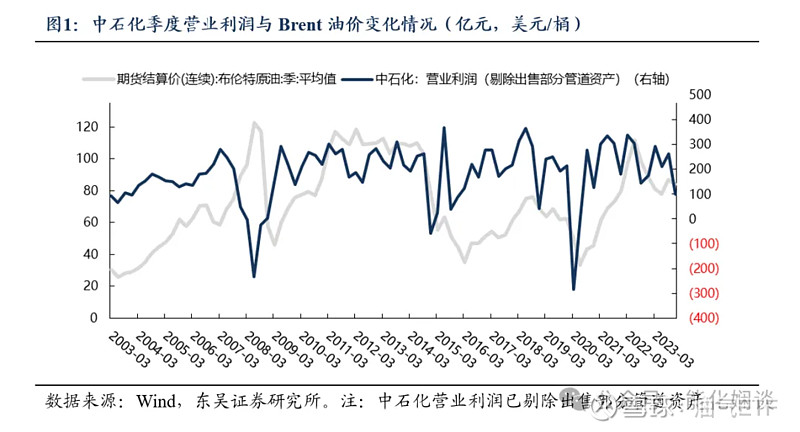

1. 公司营业利润与油价的关系

2. 公司资本开支情况

2024年,中石化计划资本开支1730亿元,较2023年计划资本开支同比+72亿元(+4%),主要集中于勘探与开发板块(占比45%)。

3. 分版块经营情况

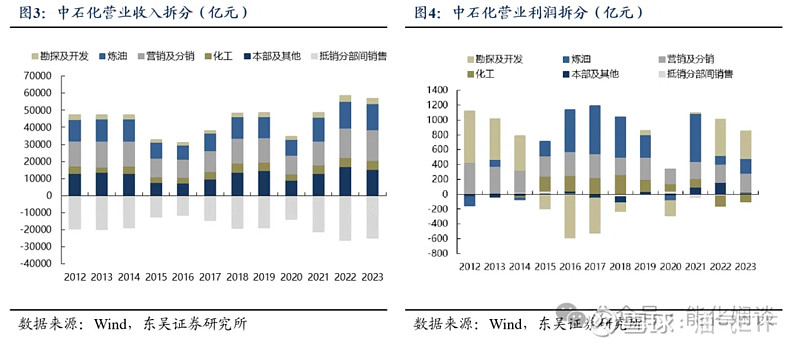

营业收入:中石化的营业收入主要来源于炼油、营销及分销、本部及其他三个部分,且比例相对均衡且稳定。

营业利润:2023年公司主要利润来源于勘探与开发业务。

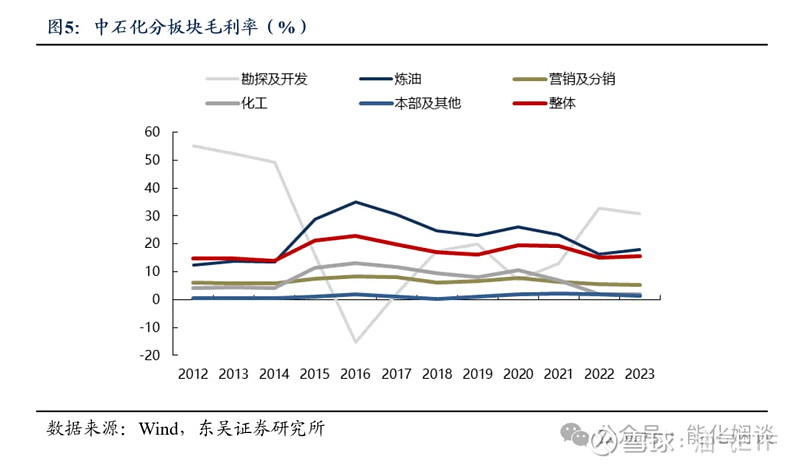

毛利率:2012-2023年,中石化整体毛利率稳定在15%左右,其中勘探及开发、炼油板块的毛利率水平较高。

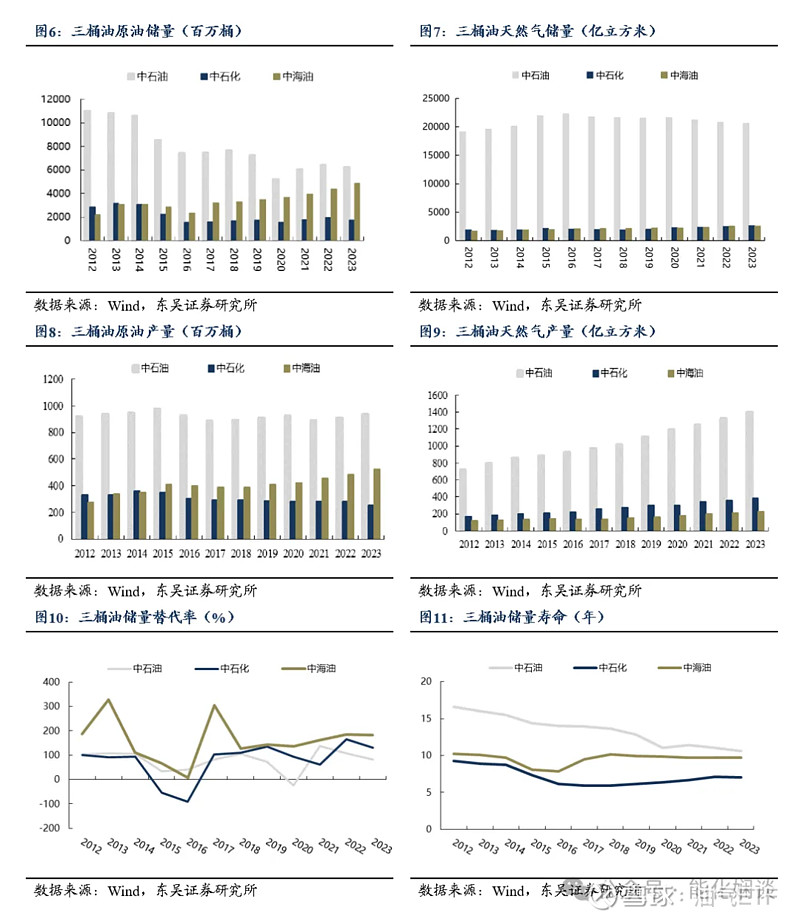

4. 储量产量情况

5. 油价观点

紧平衡趋势不改,看好油价高位运行。

1)供给端:紧张。能源结构转型背景下,国际石油公司资本开支增速放缓,且将资本开支更多用于分红、还债和并购,倾向于获得即期产量的增加,而非用来进行远期的勘探开发。分国别来看,美国原油钻机与压裂数据下滑,DUC数量处于低位,长期增产能力不强,同时SPR释放进入尾声,逐渐将转向补库;OPEC+减产力度加大,托底油价意愿强烈。2023年11月底会议,各国又进行自愿减产,在完全执行自愿减产的前提下,预计24Q1将带来超过80万桶/天的供应减量;俄罗斯出口量有所降低,中长期看随着资本开支不足,产能已进入下降期。

2)需求端:增长。短期看,中国经济修复引领全球,海内外出行景气延续,炼厂开工率维持高位。中长期看,原油需求达峰尚需时日,未来3-5年仍将维持增长。

3)综合来看,原油供应偏紧而需求维持增长,供需缺口仍存,油价中枢将持续高位。

6. 盈利预测与估值评级

根据公司稳油增气战略的推进情况,以及成品油需求回暖&海外价差扩大,我们预计公司2024-2026年归母净利润分别641、671、674亿元,根据2024年4月15日收盘价,对应H股PE分别8.68、8.29、8.26倍,对应H股PB分别0.56、0.54、0.53倍。公司盈利能力显著,成本管控优异,首次覆盖给予“买入”评级。

7. 风险提示

地缘政治风险:若俄乌战争突然结束,可能引发油价暴跌的风险。

宏观经济波动风险:若美联储持续加息,可能引发海外经济衰退风险。

成品油需求复苏不及预期:若国内经济复苏缓慢,成品油消费提升有限。

原油价格下跌风险:海外经济衰退或引发原油需求萎缩,原油价格大幅下降。

资料来源:东吴化工