2024年中石油管道气定价方案出台,

城燃公司盈利有望改善

事件

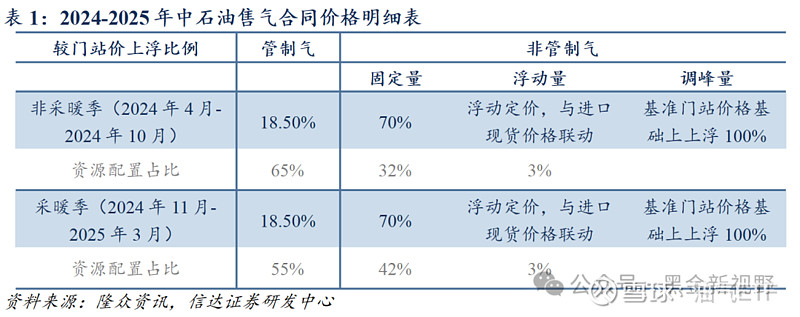

近日,中石油、中石化、中海油陆续出台了各自2024-2025合同年管道气的定价方案。3月15日,2024-2025年中石油管道气价格政策出台。本次定价方案相较去年在气量分类、价格上浮幅度、资源配置比例等方面均作出调整。本次定价方案将以往的居民气量与非居民气量并轨为管制气量,进行统一定价。管制气价格在门站价基础上上浮18.5%,非采暖季中管制气量占合同总量的65%,采暖季占比55%;非管制气的固定量部分价格在门站基础上上浮70%,非采暖季中非管制气固定量占总合同量的32%,采暖季占42%,非管制气的浮动量部分与进口现货价格联动,气量占比3%;另有调峰量,在基准门站价格基础上上浮100%。

点评

1、 将管制气中的居民气量及非居民气量并轨,较基准门站价统一上浮18.5%

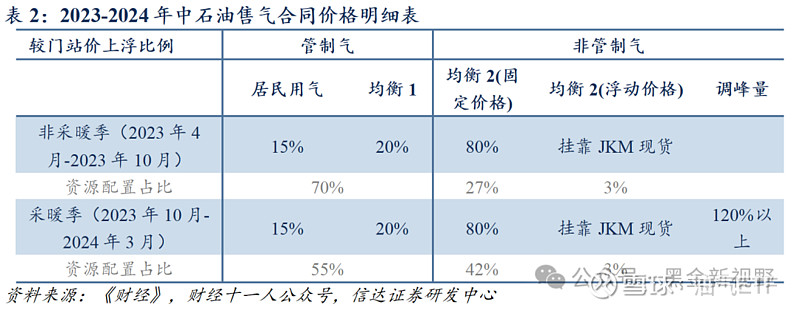

2023-2024合同年居民气价较基准门站价上浮15%,非居民气价较基准门站价上浮20%。2024-2025合同年定价方案上调居民气价格上浮比例,下调非居民气价格上浮比例,将管制气价格制定为在门站价基础上统一上浮18.5%,实现居民与非居民气价格的并轨。本次并轨有利于下游顺价及市场化的推进。我们预计定价方案调整后,非居民气量占比较大的城燃公司管制气采购成本或将有所下降。

2、 非采暖季的管制气量供应比例进一步下调5%,非管制气量供应比例相应上调

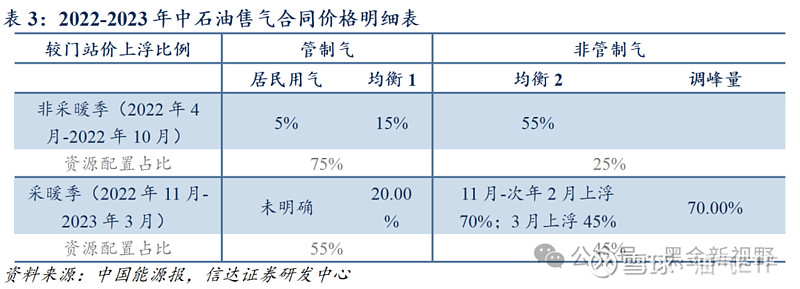

在我国现行天然气定价机制下,管制气包括常规国产陆气和进口管道气,价格受政府管控,限制上浮不超过20%;非管制气包括非常规气源、LNG、直供气、福建省用气、储气设施购销气、交易平台公开交易气及2015年以后投产的进口管道天然气的门站价格等,定价市场化。近3年来中石油持续下调非采暖季的管制气供应比例,2022-2023合同年非采暖季管制气供应比例为75%,2023-2024合同年该比例下调5%至70%,2024-2025合同年在此基础上进一步下调5%至65%。管制气资源配置比例的下调反映了近年来国内上游大型资源供应商资源池中,国产气常规气的比重降低,国产非常规气、海外LNG等市场化气源的比重正在上升。

3、 市场化气源价格下降,非管制气价格上浮比例同比下调10%

2023年以来国内外天然气供需关系紧张局势缓解,市场化气源价格大幅下降,2023年全国LNG平均价格指数为4838元/吨,同比下降25%。2024年以来气价继续下降,1-3月(截至2024/3/20)全国LNG平均价格指数为4593元/吨,同比下降20%。顺应市场价格趋势,中石油本合同年非管制气价格上浮比例同比下降10%,定为在门站价基础上上浮70%(上一合同年上浮80%)。

4、 经我们测算,2024年采暖季中石油管道气综合售价同比小幅下降

综合以上价格政策调整,我们测算今年非采暖季中石油综合售价同比基本持平,采暖季综合售价同比下降3%左右(未考虑3%与JKM/进口现货价格挂钩的部分)。不同城燃公司根据自身居民、非居民气量的不同比例,向中石油购气的成本变动幅度略有差异。其中,非居民用气量占比较大的城燃公司在采暖季受益更为显著。

5、我国天然气顺价机制持续推进,上游降本、下游顺价叠加气量修复,2024年城燃公司盈利有望继续改善,拥有多元化气源的城燃公司受益更为显著

下游售价方面,2022年以来我国部分省市已陆续完善并启动居民、非居民天然气顺价机制。2024年国内顺价工作持续推进, 如深圳市在2024年3月15日联动上调居民及非居民管道天然气价格0.31元/方(上调幅度约10%),疏导了2021年10月至2023年10月上涨的购气成本。我们预计2024年更多城市有望启动天然气顺价机制,疏导城燃公司购气成本的上涨,推动城燃公司实现毛差修复。售气量方面,上游气价回落、经济复苏及“双碳”政策推进下国内天然气消费量有望持续增长,推动城燃公司售气量的提升。上游气源成本方面,2024-2025合同年中石油管道气售价淡季持平、旺季小幅下降,叠加国内市场化气源及海外LNG现货价格大幅下降(2024年1-3月(截至2024/3/20)我国进口LNG平均到岸价为9.27美元/百万英热,同比下降33%),拥有多元气源池的城燃公司可以加大国内外市场化气源的采购力度,以优化成本、增强竞争力。

6、投资建议:1)城燃公司:2024年中石油合同气价同比小幅下降,国内外市场化气价低位运行,城燃公司购气成本有望优化。随着我国天然气顺价机制的持续推进,城燃公司的毛差有望实现修复。上游气价回落、经济复苏以及“双碳”政策推进下国内天然气消费量有望持续增长。综上,我们认为2024年城燃公司盈利有望继续改善,拥有多元化气源的城燃公司受益更为显著。相关受益标的:A股:新奥股份、深圳燃气、佛燃能源等;港股:新奥能源、昆仑能源、华润燃气、中国燃气。2)上游气源方:结合中石油2024年定价方案,考虑到天然气的淡旺季周期,我们预计中石油国内天然气销售板块营业收入与2023年基本持平。此外,受近期海外天然气价格回落影响,我们认为公司进口气成本端有望优化,天然气销售板块利润贡献可期。相关受益标的:中国石油。

7、风险提示:

国内外气价大幅上行;顺价政策推进情况不及预期;天然气消费需求增长不及预期。

资料来源:信达能源