安克创新是一家很有“心机”的企业,这从它把“创新”放进自己的名字就看得出。因为主营在海外,安克在国内好像没什么名气,这个很少见,大多数成功出海的国货首先都是在国内就有响当当的名声。

安克在海外的名声比国内大,亚马逊几乎每卖出三个充电器就有一个是Anker的,耳机在美国和西欧的市占率都排到前五,扫地机器人甚至排到第二,23年预计营收超过170亿,净利增速超过40%。深入了解之后你会发现,安克是一家非常稀有的,通过创新力、产品品质和对用户体验的极致追求(而非性价比)成功实现了品牌效应的国产消费电子企业。另外安克最打动我的,还有它的品牌基因和企业文化,这个后文会详细说。

一、公司概述与企业基因

先来捋一下安克的发家史。安克创新原名湖南海翼电子商务有限公司,于2011年成立于长沙,一开始的业务主要是电子消费品的海外贴牌代销,但创始人自带研发创新基因,次年就在深圳设立研发中心,推出自研的跨平台智能手机充电器产品。功能微创新+高品质工业设计(也即为anker后来各类产品的底层基因)+绑定苹果营销,让anker充电器快速走红,连续4年在美国亚马逊平台同类产品中排名销量第一,顺利搭上了2010-2020年的智能手机+电商崛起两大浪潮。

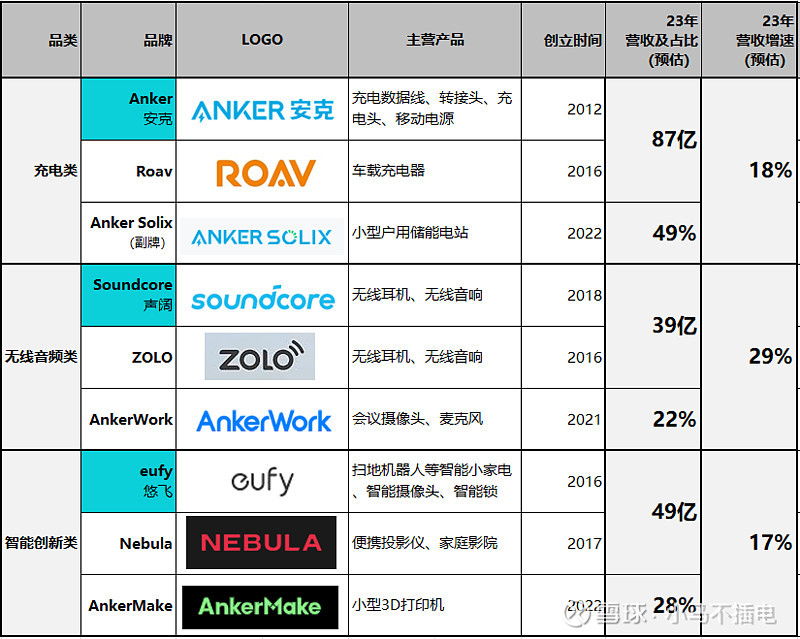

14年后公司就放弃了贴牌产品,主打Anker品牌旗下的独立研发产品(主要是充电类数码周边),16-18年陆续成立智能创新产品品牌Eufy(智能安防、扫地机器人等智能家居设备)、Nebula(投影仪等影音娱乐设备),和无线音频品牌Soundcore(耳机、音响功放等音频设备),以上四大品牌基本上形成了安克核心品牌矩阵。21年安克在居家办公大背景下推出会议类音视频产品品牌AnkerWork,22年进军3D打印及户外储能,创立AnkerMake和Anker Solix品牌。

不同于一般的传统制造型电子消费类企业,安克有更浓厚的技术创新基因。安克的创始人阳萌毕业于北大(本)和美国德克萨斯大学奥斯汀分校(硕)的计算机系,毕业后曾在Google任职5年,期间获得过Google最高奖项“Founder’s Award”,团队的另外四位核心成员中也有三位曾供职Google。安克自创立之初就有很强的技术基因,以研发创新为导向,目前其研发人员占比高达50%,22年研发费用投入超10亿,同比增长39%,23年上半年研发投入再次同比增加33.7%,研发占营收比遥遥领先其他竞品。

公司的研发创新基因,从近些年新品牌新品类诞生节奏逐渐加快也可见一斑。虽然多元化始终是一把双刃剑,尤其是安克的新产品在逐渐远离其原本围绕智能手机所搭建的核心业务圈。但安克不得不走多元化路线,因为充电类产品的天花板始终还是太低了。当然这也和安克的战略目标有关,这个后面再说。

二、渠道和产品概况

从安克的创始团队,到安克的产品气质,能感受到这是一家很“硅谷范儿”的企业,所以利用国际视野出海做生意也是顺理成章的。安克从美国亚马逊起家,借亚马逊国际平台陆续进入海外其他国家。目前亚马逊依然是公司第一大渠道,22年营收贡献超过56%。15年安克启动海外线下渠道销售,开始布局线下,近三年线下渠道的营收占比约三成。

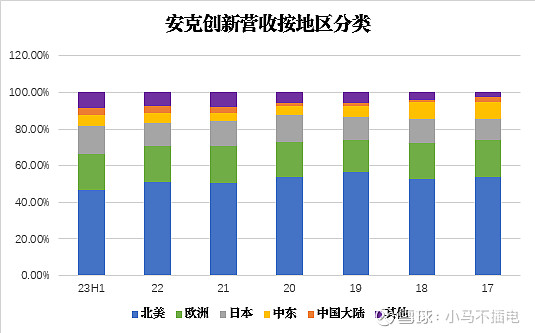

从地域来看,2020年上市时,安克海外市场营收占比高达98%以上。截至23年中报,虽然大陆营业收入增速排在各地区增速第二(第一是营收占比15%的日本),高达31%,但基数较小,海外营收占比仍然高达96%以上,大陆只占到3.83%。北美地区占比自19年以来呈明显下降趋势,但截至目前仍然占比高达46%,是安克最大的单一市场。

如上图可以看出,虽然北美和欧洲仍然是核心销售区,但是日本和全球其他地区的营收占比有显著提高趋势,电商渠道近年流行的全托管/半托管模式是可以助力品牌开拓全球市场,亚马逊去到哪里,安克就可以去到哪里。

另外根据官网介绍,自去年起公司已经开始使用chatGPT来辅助多语言客服和说明书翻译的工作,紧跟科技前沿,对AI创新工具的及时发掘应用是安克团队的优势,对全球开展销售帮助很大,相比传统贸易模式,安克全球化的成本端压力要小得多。关于AI时代的安克面临哪些机遇和挑战,后文还会展开分析。

和传统贸易不同,跨境电商优化了外贸商、分销商、零售商等环节,跨境电商B2C模式节约了大量贸易成本。过去跨境电商依赖品牌方的运营能力,包括一部分海外库存物流等能力建设。22年9月TEMU(拼多多海外版)和TIK TOK(抖音海外版)率先推出了全托管运营模式(过去亚马逊有负责仓促物流的半托管模式,后也推出全托管),降低了品牌方在海外销售的门槛。全托管模式下商家只需要注册商铺和上架商品,从定价到仓储物流再到销售和退货都由平台主导。目前安克由于对品牌建设的重视,主要还是采用半托管模式,但全托管模式势必会加剧市场竞争(平台有倾斜流量给新商家的动机),尤其是相对标品的充电线类产品。

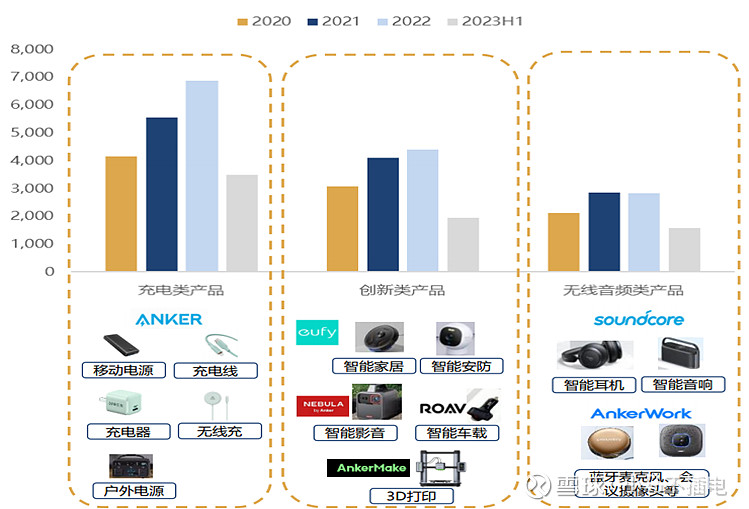

和大多数人对安克专做充电类产品的印象不同,现在的安克是一家实打实的多元发展企业。安克主营业务有充电类、智能创新类、无线音频类产品三大核心产品线,23H1三项营收占比分别为49%、28%、22%。在17年之前,安克充电类产品占比高达73%以上,此后随着品牌和产品矩阵的丰富,智能创新类和无线音频类产品比重逐渐提高,近两年基本稳定在接近一半的比例。

安克始终有能力推新品类的一大原因在于,安克从一开始就及其重视品牌和品质口碑的打造(当然也付出了相对更高的营销费用占比),当然也确实获得了比较高的消费者满意度,过去十年间在欧美市场积累了不错的美誉度和品牌认知度,所以安克在新品推出时也都会捆绑Anker营销,在新品牌后缀一个“by Anker”,反过来帮助新品牌打开市场。

总结安克的企业核心特征,安克创新是一家以跨境电商为主要渠道的B2C电子消费品开发和零售商,其产品基本盘为主要围绕苹果产品的充电类外设,渠道基本盘为Amazon亚马逊北美平台。其创始团队有着国内比较领先的创新基因和品牌意识,对把握全球电子消费趋势和品牌中高端化形象打造有着较高的认知水平。

安克最聪明的一点就是没有去卷国内市场(当然随着企业做大,国内市场也是重要增长点)。安克的产品逻辑可以总结为:利用国产成本优势,叠加自研微创新和优秀的工业设计水准,将顶尖品牌产品8-9成的配置和品质,卖出5-6成的价格,以占领海外发达市场中端用户群,逐渐积累品牌认知度和美誉度,进而形成品牌势能,帮助开拓更多子品牌和新产品线,形成多元品牌矩阵,不断提高企业天花板。

三、安克的多元产品矩阵

如前所述,安克创新旗下目前有充电类、智能创新类、无线音频类产品三大产品线,Anker/Eufy/Nebula/Soundcore为代表的6大品牌,十余种主要产品。其核心品牌Anker主营充电类产品。

2.1 依苹果而起的充电类产品

苹果等手机/电脑品牌方往往将产品线专注于高技术壁垒、高品牌溢价的核心终端产品,对于壁垒较低、品类繁多的电子周边配件领域涉猎不多,比如充电宝和多接口充电器/充电线等,这也催生了Anker等周边品类第三方品牌。

早期安克就把客户锚定在iPhone用户,这些用户的特点是愿意为品质和品牌支付溢价,Anker利用营销策略精准推广(比如买关键搜索词等),将自己的品牌形象定位在iPhone的高品质周边,以此逐步占领消费者心智。

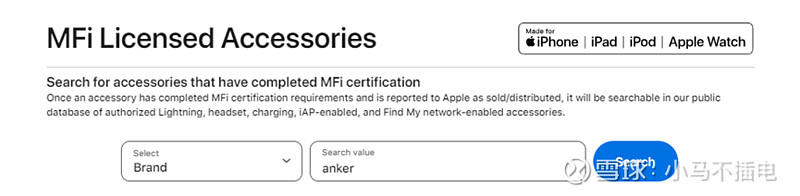

一个典型的,锚定苹果以提高品质认证的实例是,Anker的所有充电产品均通过了苹果的MFi认证,为此也付出了不菲的成本代价。这个认证可以说是苹果官方对产品品质的保障。通过该认证,代表产品可以和苹果完全兼容,安全使用,也代表苹果对其设计、技术和品质的认可。通过MFi认证的三方数据线都配备苹果认证过的芯片,据一些研报说这一申请的认证通过率只有2%。

在MFi官方查询网站可以查到,Anker品牌下有共计2847个产品通过了该测试。作为对比,Anker的几个主要海外竞品,Belkin品牌下有1404个产品,mophie品牌下有793个产品,国产竞品绿联(UGreen)品牌下只有236个产品。根据BlueAsia的数据,MFi认证需要品牌方向苹果缴纳特许授权使用费,其价格是每颗产品芯片3美元,也可见Anker在这方面的投入之大。

就是在上面这个页面搜索品牌的MFi通过情况

Anker在充电产品领域一直紧跟苹果的变化步伐。19年苹果把充电头接口改为typeC,Anker迅速推出对应的转接数据线,成为首个拿到该类产品MFi认证的商家,同期Anker产品首次上架apple store,这对国产品牌是个难能可贵的成绩。20年苹果取消附送充电头也给了Anker扩大市场的机遇,21年公司的充电类产品收入大增34%。

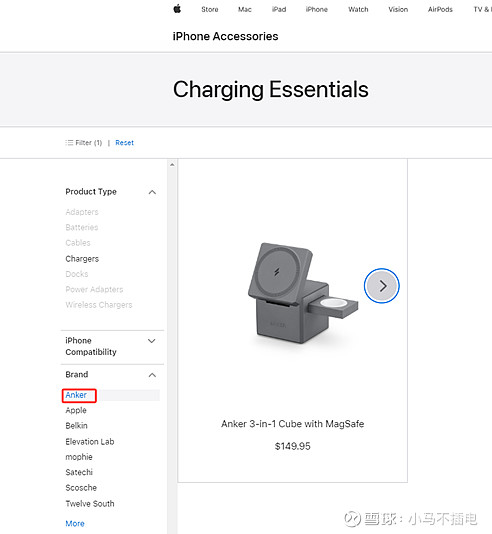

补充一下,19年Anker第一次登陆Apple Store时,有五款产品上线,根据20年报道,当时有四款充电头+一款移动电源在Apple Store销售。但截至目前(24年4月),Anker在苹果海外官网上只有一款三合一磁吸充电器在售(见下图),没有充电头和充电宝在售。

按照Anker之前的战略,即使只为了曝光和绑定苹果,就算分润不合适也不太可能主动下架apple store,目前状况也许是苹果支持美国本土品牌导致。Apple产品充电配件方面,Anker目前的主要竞争对手是Belkin(美国品牌,18年被富士康的母公司收购),和mophie(美国品牌),目前这两个品牌在苹果官网上均有多达20余种充电类配件在售,均包括最常用的充电头和充电线。三合一型充电产品,三家售价均为149.95美元。

在苹果中国官网上,Anker仍然只有这一款产品出售,售价1198元,但是Berkin有30件产品在售,mophie有24件产品在售,且同类型产品售价1098元,甚至比Anker便宜。可以说Anker在apple store个渠道上,目前营销意义大于销量意义,至少表示自己和美国本土一线品牌在价位上可以平起平坐。

除了绑定苹果用户,Anker的充电产品最大的特点是针对不同时期用户的不同痛点做了很有针对性的技术创新。比如5G时代耗电快需要快充,不同手机厂商系统协议不兼容,数据线容易断,大功率充电设备体积大不易携带等等,Anker自研的powerIQ技术解决了不兼容问题,采用凯夫拉纤维加强线材,高韧性和高耐磨性的同时兼顾过充保护、发热保护和电磁屏蔽,从军事通讯领域借鉴氮化镓芯片实现到大功率快充的同时减小体积,这一系列领先业界的微创新让Anker多年来渐渐占领用户心智,也逐步奠定了Anker充电行业领袖的地位。

当然,充电品类品牌分散度极高,细分品类极多(你看Anker自己这些年就有将近三千种产品上市),根据一些研究推测,Anker充电产品全球市占率可以达到10%以上,这个不一定准确,但是创始人曾提到Anker在亚马逊的同品类市占率达到30%,亚马逊又占有美国电商38%的份额,那么综合算下,说Anker可以占到美国线上销售的充电类产品市场份额的10%以上是安全的。

另外公司近两年以旗下新品牌AnkerSolix为主体推出了便携户用储能产品,在海外应用场景比较多,销量也不错。户储的新能源概念和户外概念都不错,又是个新兴市场,各家研报非常爱吹这块业务。不过有一说一,这块业务技术方向日新月异(尤其是电池技术),现在业务规模也不算举足轻重(22年充电板块营收占比在多年下降趋势下反弹了四个点,应该与这个有关),咱们还是保持观察为主,这里不展开了。

2.2 音频和智能创新产品

安克旗下另外三大拳头品牌分别是做无线耳机和无线音响功放的Soundcore,电子安防(摄像头、智能锁)和智能家居(扫地机器人、吸尘器)的eufy,和主打投影仪产品的Nebula。Soundcore和近年新打造的AnkerWork品牌(主打会议用音频产品)共同组成无线音频产品线,占到安克总营收的20%,Eufy和Nebula以及AnkerMake品牌(小型3D打印机)共同组成智能创新类产品线,占到约30%营收比例。这些品牌共同组成了安克除充电产品外的另半壁江山。

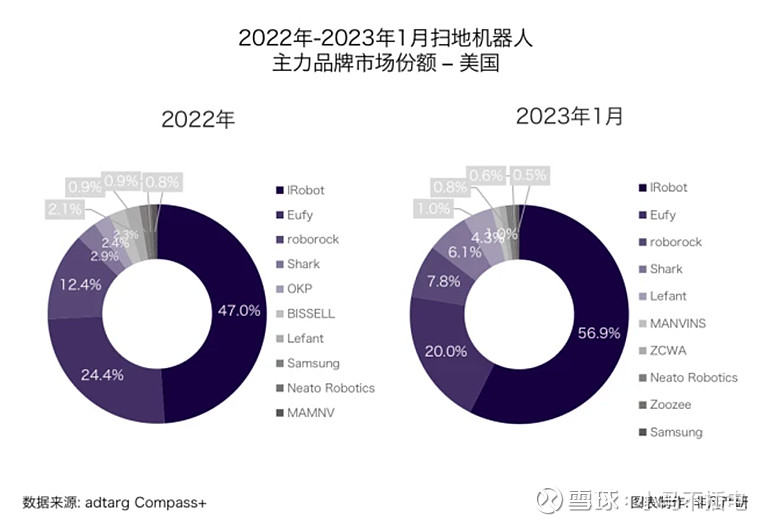

安克旗下的这些子品牌分别都取得了不错的成绩。eufy的扫地机器人近年在北美市场可以排到市占率第二,高达20%以上。虽然一家独大的iRobot还在快速提高市占率,抢占其他品牌市场,但eufy的第二名地位依旧稳固。22年eufy一度因为新品推出不及时失去了不少市场份额,但是后来23年发布的X9 Pro大幅提升了技术配置,获得了不错的市场反馈。

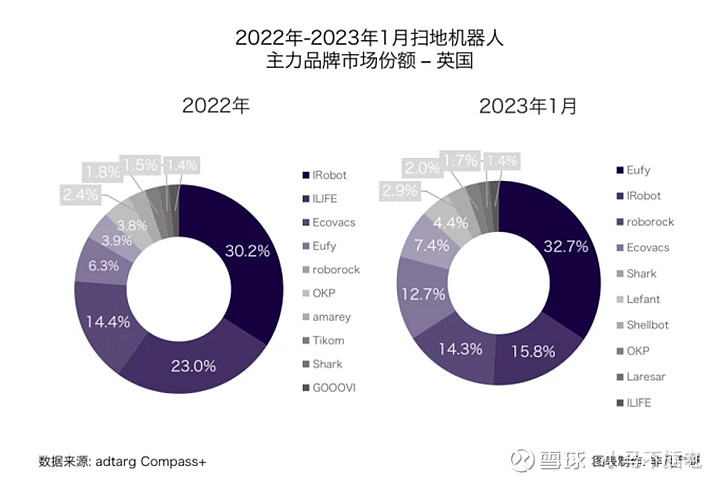

在英国市场,eufy23年异军突起,甚至达到市占率第一的位置,占比三成。欧美家庭人居居住面积大,爱用地毯,爱养宠物,扫地机器人和吸尘器类产品是刚需,随着中国家庭小型化趋势,这类产品也会在中国拥有更大市场。但是中国市场竞争更加激烈,eufy产品线目前的主要市场还是针对海外。

Eufy智能家居条线的远景规划可以类比小米家居生态产品线(当然距离自建生态的目标还比较远),只是目前主要围绕清洁和安防两条线。目前的产品侧重点更贴合西方家庭生活方式,比如eufy有一款快递安全箱产品,类似别墅独享版“蜂巢“,这个在国内集合住宅模式就没啥市场。另外eufy的居家安防系列产品也更契合西方独立住宅/治安一贯不好的应用场景。这类产品市场分散度也很高,在安克的优势平台亚马逊,eufy的安防产品市占率可以达到5%以上,算是头部品牌了。

再来看Soundcore(中文名声阔)。这是一个响应苹果TWS耳机(真无线耳机)潮流趋势下诞生的品牌。在耳机类目,Soundcore已经算是主流品牌之一,但市占率并没有特别高,拿销量最大的分类入耳式耳机来说,其几款产品在亚马逊bestseller排行分别可以排到第12/38/49名,覆盖中端价位段$25-70,同价位产品竞争非常激烈,当然,在这个分类下苹果的AirPods一家独大。

不过Soundcore的几款盖耳式耳机表现很好,在亚马逊销量排名第1/11/29名,价格$50-100也处于中部价格段。另外其开放式耳机销量排在第10/21/25/35名,价格带位于$50-170,属于中高端价位。值得一提的是开放式(骨传导)耳机品类目前还不是国外传统大牌的强势市场,销量最领先的品牌是另一家专做骨传导运动耳机的国产品牌韶音(SHOKZ),其在亚马逊几乎霸榜开放耳机,前五名包揽四席。

Soundcore另一大产品线蓝牙音箱表现也还不错,几款产品在亚马逊bestseller排行第2/9/23,当然音箱的总体出货量还是比耳机产品少了不少。

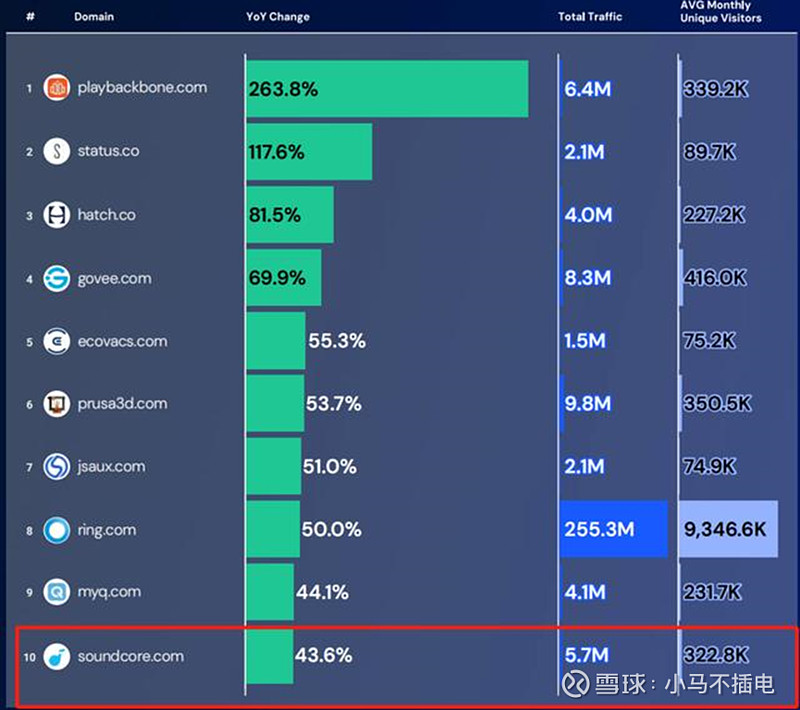

除了亚马逊,Soundcore的独立站点23年流量增速可以排到消费电子类网站增速前十。可以观察到这些子品牌的快速发展都受益于Anker品牌的美誉度,这些子品牌在亚马逊销售时总会在品牌名后加一个by Anker,也侧面说明了安克在亚马逊平台上的品牌号召力。

总结来说Soundcore各产品线在欧美市场已经拥有“第二梯队“的品牌知名度和销售情况(第一梯队是Apple+Beats,这两者占据耳机整体市场的50%份额,再加上专业耳机/音响品牌Bose、JBL等传统大牌),耳机相对智能家居使用更高频、覆盖面更广、换新更快,Soundcore相对其他主流大牌的区别是产品线更丰富,覆盖多个细分品类,且在每个品类表现均衡。目前音频产品(主要是Soundcore,卖会议音频设备的AnkerWork的体量还不算大)在安克总营收中占比近20%,是绝对的中坚力量,但由于品类特性和竞争格局,音频类产品线的横向拓展空间相对智能家居类产品,可挖掘的潜力相对会小一些。

第四大品牌Nebula主要是智能投影业务,其针对家庭影院、户外影音以及极致便携三大不同需求推出了Cosmos、Mars和Capsule三大系列。这一块近几年营收增速很高,但是基数还不大,22年营收水平在3亿左右,还处于快速培育期。

上面提到的这几大主要品牌基本上构成了安克的核心产品版图。我不打算把安克十几个主要产品线都详细罗列介绍一遍,没必要。我们只要知道这一点:安克的充电产品主品牌市占率全球领先,且已经具有不错的品牌力可以托举其他新的子品牌,并且安克的耳机产品线、扫地机器人产品线、安防产品线已经在欧美市场拥有了举足轻重的市场份额,投影仪产品线和户用储能产品线正在快速发展,这些产品线分别隶属6大子品牌,代表着安克有着不错的品牌打造能力、产品创新能力和多元发展能力,就够了。

安克的产品线比较复杂,渠道就放在下一篇里再聊。另外下一篇还会探讨下安克的成长性究竟有多大。

$安克创新(SZ300866)$ $苹果(AAPL)$ $致欧科技(SZ301376)$

《投研笔记》是我对感兴趣的一系列公司的投资分析笔记,首先内容不代表任何投资建议,其次这些投研笔记会倾向于做商业和企业分析,尝试探讨公司的内在价值,而不是从股价出发做“证券分析”。希望这些投研笔记可以提供一些有意义的思考