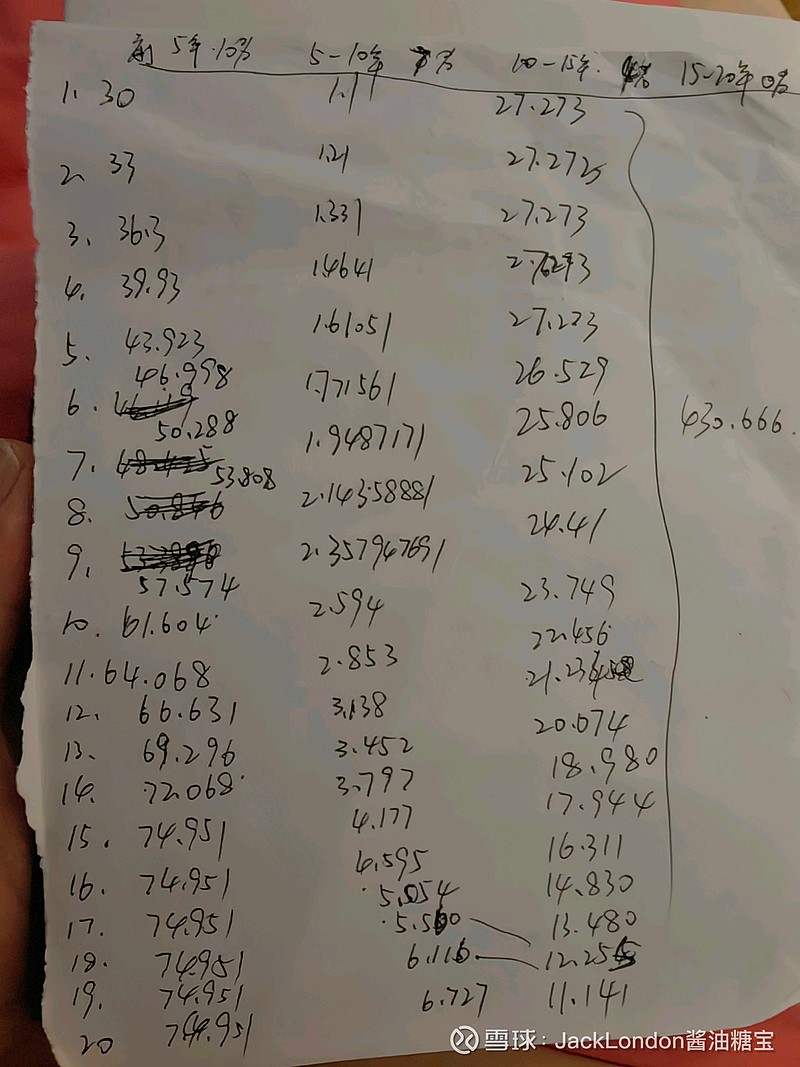

利用自由现金流折现方法,计算出巨石合理估值为430亿。

假设23年(扣非)净利润为30亿,往后前5年每年净利增长为10%,5-10年增长为7%,10-15年增长为4%,15-20年增长为0。同时巨石前20年经营稳定,每年折现率为10%(偏苛刻一些),样本累计为430.666亿价值。

因为统计样本为传统周期行业,数据相对苛刻保守,因为最终结果不再打折扣(提高安全边际)。目前巨石的市值来看,相对合理偏友好(便宜)。这与格雷厄姆: 用5毛钱买1块钱的东西,然后2块钱卖出的逻辑还有些差距。

继续等待。

| 发布于: | Android | 转发:0 | 回复:8 | 喜欢:1 |