4月18日,周四,看到513060的实时溢价率高达2.8%,想玩一玩申购套利。

当然,我不是纯小白,申购以前,肯定会去基金公司官网,看下ETF申赎清单。

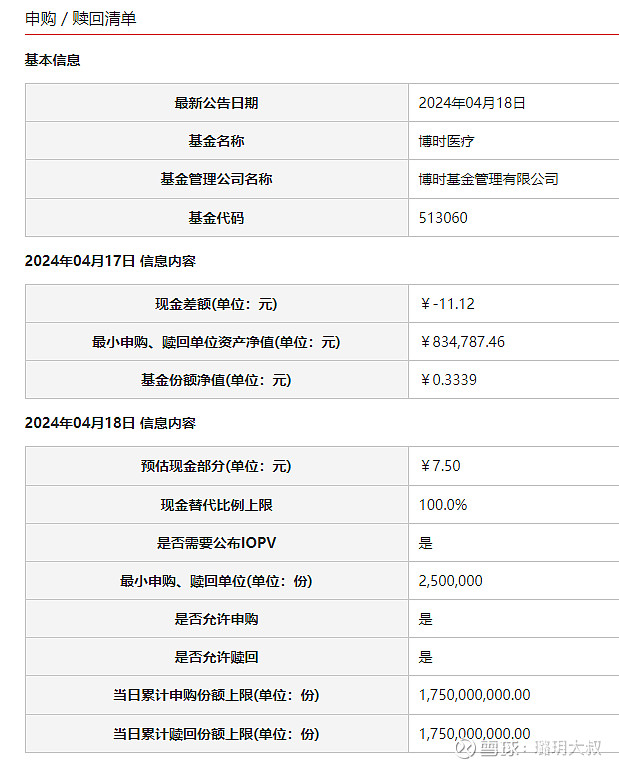

当天的申购赎回清单是这样的:

我看了几个重要的信息,比如最小申购单位是250万份,申购现金替代溢价比例是15%。

嗯,了解的差不多了,就开干吧。

8点56分就挂了申购,虽然申购额度高达17.5亿,但是还是想赶着吃“头汤面”。

最终,券在9点30分,实时到账了,于是我为了追求本次套利利润最大化,选择扛着风险,挂单卖出,而不是买一价砸盘出货。

4月18日的委托单:

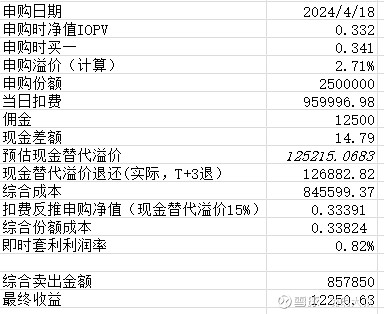

晚上清算结束后,我查了4月18日的交割单:

这里发生了2笔交割,一笔是申购250万份,扣的959996.98元,还有一笔佣金12500元。立即询问证券公司,说是我事先没跟他们打招呼,所以是按默认0.5%扣,且是按照申购份额扣的。即我申购了250万份,按250万份的0.5%计算,最终收取佣金12500元。

这一笔佣金收的我非常受伤,以后开展新业务,必须得事先问清楚证券公司收费标准,如果有可能的话,事先进行沟通和调整,避免不必要的损失。

很显然,4月18日,我没能按照预定的价格,卖出全部的513060份额,不得不持仓过夜。

4月19日,513060大跌,当天跌幅-2.64%,很遗憾,人性让我不得不选择了造成绝大多数散户巨亏的坏习惯——死扛。

晚上查了交割单:

ETF现金差额返还了14.79元。

至此,我算了算:

扣费959996.98元、佣金12500元,返还14.79元。

到目前为止,250万份,我一共花了959996.98+12500-14.79=972482.19元。

972482.19/2500000=0.38899元

而4月19日的收盘价是0.339元。

(0.38899-0.339)*2500000=124975元

即产生了124975元的差额,这124975元,就是申购时候,被基金公司收取的“现金替代”。

我知道这笔钱会还给我的,一般是T+2或者T+3还,于是我不得不继续等待。

就想考试后迫切想知道成绩的学生,我在接下来的周五、周一、周二的深夜,都一遍遍的刷着交割单,希望知道最终退了多少“现金替代”。

本周一卖出的委托:

本周二513060大涨,我盘中卖出:

终于出完了。

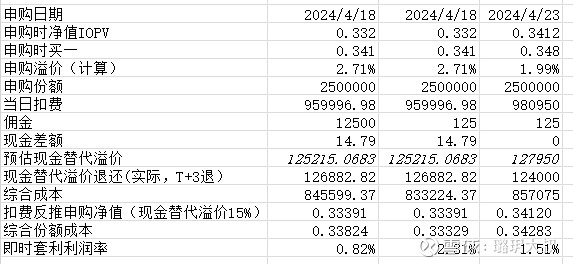

晚上刷交割单,终于收到了现金替代退回:

一共收到126882.82元的现金退还。

于是小镇做题家又开始计算本次套利的收益了:

这次没做功课的套利,最终让我收益12250元,如果券商不扣12500元的佣金,那么可以赚更多。

于是我开始幻想发财之路了:

目前恒生医疗513060的溢价率是2%,如果按照券商承诺我的收费,根据这次的申购数据,在溢价率2.71%的情况下,我可以赚取2.31%的收益。

如果在目前溢价率1.99%的情况下,我仍然可以赚取1.51%的收益。

计算如下:

于是我打算大干一场,每次申购,会被扣除大约13万的资金,那么,假设有230万资金,除了留足申购资金约100万以外,申购后立即卖出,可以进行10次套利,1次赚1.51%的话,有12750元,那么10次就是12.75万元。

正当我做着美梦时,某位大佬朋友关心的问:现金替代应该收到了吧。

我如实跟大佬汇报了我的成果。

大佬两句话惊醒梦中人:

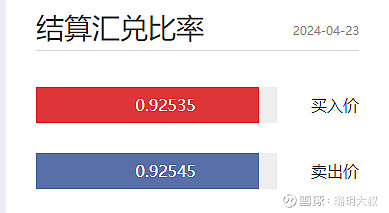

1、实时溢价率2%产生的原因是汇率因素,即IOPV按中间价计算,而买券按结算价计算,这当中会有2%的汇率差价:

0.92545/0.9069=1.02

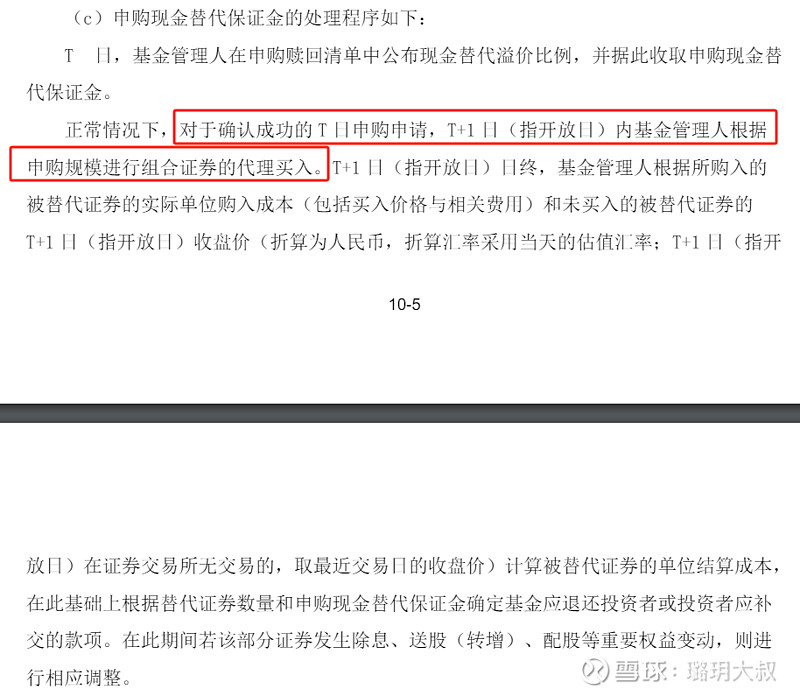

2、看基金的《招募说明书》,T日申购,T+1日补券,实际上我赚的并不是看到的2.8%的溢价率,而是第二天基金在-2.6%跌幅的情况下,补券的收益。

3、我赚钱的原因纯粹是运气,即所谓的新手光环。

于是我翻开《招募说明书》认真学习起来:

经过几个小时的研究后,给准备大干一场的我,浇了一盆冷水。

套利已死,太难做了。