一.数据盘点

本周交易:以7.1元卖掉2%的分众。

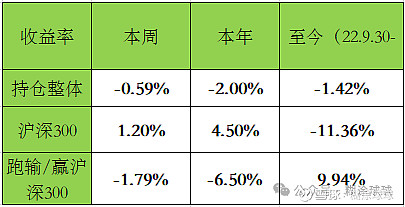

本周收益率大幅度落后沪深300,主要是持仓股美亚光电因一季度报不及预期大跌8%拉低整体,海康威视表现不错。

二.本周事件

1.美亚光电24年一季度报

已在上篇美亚光电24年一季度报分析——营收利润双降20%,股价应声大跌是否过度反应?后续怎么看?单独聊过了,感兴趣同学移步。

2.汤臣倍健24年一季度报分析

汤臣倍健一季度报发布,营收26.46亿,同比下滑-18%,净利润7.26亿,同比下滑-29%.

一季度是汤臣全年最重要的季度,几乎占到全年业绩的三分之一到二分之一。根据一季度表现简单粗暴分析下全年目标:

设定的24年股权激励目标,营收为101亿,净利润19亿。剩下的月份要完成营收75亿,利润12亿,同比去年23年2,3,4季度的63亿,7.16亿,需要同比提升20%,67%。

不禁感概这还可能完成吗?

再来看看管理层对一季度业绩说明情况:

1).今年一季度收入同比下降14.87%,利润下降幅度更大,而销售费用同比增长7.8%,存在数字媒体投放效率显著下降的情况。

2).产品力方面:目前暂无推出大的新品类计 划;在新功能开发方面,公司在行业内率先递交“有助于维持 正常的血小板聚集功能”的新功能申报及产品注册申请,目前在积极推动 中;

3).海外拓展:公司已布局东南亚多个国家,目前海外体量尚较小,出海布局以lifespace品牌为主;

4).市场潜力:从人均消费额、渗透率、人口老龄化趋势以及大健康的政策背景等方面来 看,国内膳食营养补充剂行业仍有广阔的增长空间。

结合我在23年年报对汤臣基本面的分析,汤臣倍健23年年报分析-二流生意的艰难突破,

判断基本面在恶化:产品力没有变化,优势渠道线下占比越来越低,竞争激烈线上占比持续提升,销售费用居高不下而效果在下降。

下一步操作:

从来看估值来看:按照一季度表现,利润全年都按同比下滑29%,全年12.4亿利润,21倍市盈,也不算贵。继续持有。

考虑到三年的消费潜力,按照股权激励设置目标预估的三年后业绩暂不做调整,但确定性确实没那么高,决定调一年内卖出点,由原来40倍市盈调整到35倍。

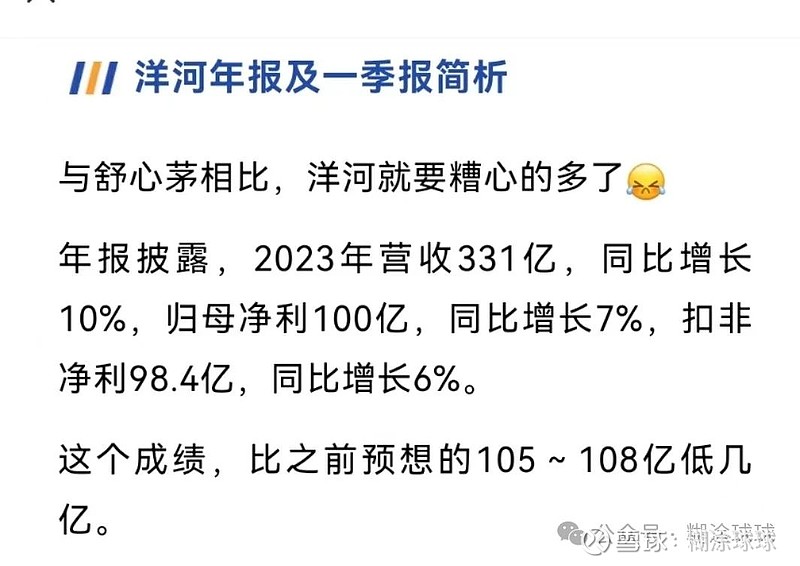

3.洋河发布23年年报及24年一季度报。

买洋河也是抄老唐作业,就直接用他的分析了,以下看法来自他公众号唐书院文章:

1).财报业绩不及预期,出现上市以来首次季度亏损,年报广告费用43%增长,显然中端白酒遇到销售困难。

2).值得安慰的是,大幅提高了分红比例到70%,因恒大暴雷理财的损失也没什么大影响。

3.)对年赚百亿,市值只有1500亿的洋河,此刻是低估的。并且判断24年洋河会完成5%_10%的增长目标。

老唐计划对洋河认错清仓,主要原因是管理层在明知23年远未达成目标的情况下对市场表态总体达成目标,接受不了。

4.关于洋河股份我的思考和下一步操作计划:

投资抄作业可取吗?

思考后我觉得不可取。

可以学习别人投资的方法(如何理解企业,如何看财报,如何估值等等),但不应该因为相信谁的判断就直接照抄,直接抄个股。

就投资而言最起码有两点原因:

1)对行业企业的理解程度和风格喜好不一样。

像洋河,我既不喝酒,对酒文化一无所知,在判断白酒市场变化和理解财报背后企业经营方面,就明显差多了。老唐敢于在白酒行业有近40%的持仓,是他对白酒行业有足够了解及信心,而我没有。

再比如,老唐几乎没怎么投科技股和制造业,因为他觉得有更好的选择,但我觉得未来智能时代来临,会出一些现在既有利润支持(风险可控)又有广阔天地的伟大的公司,如当年巴菲特投苹果一样。

2)持仓股仓位情况也不一样。

老唐不仅持仓中端的洋河和古井贡B,他还持有高端的茅台。买入不同段位的白酒企业,既分担了风险又能够有足够盈利,这相当于多边押注,是一种对冲风险。

我白酒只抄了这么一个,尽管洋河相对于其他持仓股来说,商业模式依然是最优秀的,23年盈利情况也在中上,但有种尖子班的差生一样的感觉,忍不住就想,看好白酒行业我为什么不买确定性更高的茅台啊(当时没买茅台原因是一手茅台实在太花钱了,想哭)。

当对企业不自信,对发生的变化无感知,企业一点点的股价波动就会怀疑,是不是发生什么我不知道的事了,当企业的经营达不到预期的时候更是慌。这种心态的变化都会成为长持的障碍。

更重要的是:

对某个人极端的崇拜和迷信我是警惕的。既警惕极端崇拜他人,更害怕自己被他人迷信。每个人不一样就是因为有不一样的思维方式。把最重要的大脑交出去而自己承担真金白银的损失在我看来不太明智。

当然有很多老唐追随者是经过深思熟虑,而且也在思考整理属于自己的逻辑,甚至做的非常专业。

有句话叫,兼听则明,我不希望自己只听得到看得到某一面,长期高频次陷在某个团体里面会丧失掉“质疑”这个品质。

说回洋河,当时买入是因为顶级白酒商业模式,未来白酒市场前景及充分低估的价格,客观的分红,又经过老唐这个专业人士的筛选,质地应该不错,所以买入。回头来看选择的理由除了老唐的因素外,几乎都还在。

老唐计划清仓的理由是管理层不说真话,有误导公众的嫌疑,我其实也是介意的。但管理层这种“总体符合”,“总体完成”的表态可能跟撒谎不诚信还是有些些区别的(这里不得不感概中文的博大精深)。

洋河股份下一步操作计划:

暂时只略微降一降洋河的仓位(主要是为了加仓海康)。现在洋河的低估值在我眼里是比茅台有更多的盈利空间,但从确定性盈利增长的角度未来有机会的话替换成茅台。

三.本周运动

本周平均每天9987步,三次跑步(三公里,五公里,8公里各一次),二次半小时哑铃。本周运动量和运动状态还不错,头一次跑8公里,完成满满成就感。

四.本周读书:

重读经典投资书籍《怎样选择成长股》一章,发现与一年多前初读的我对里面的内容有了更深的理解,重读完我还是要交作业写读后感。