持仓股美亚光电昨晚出了一季度报,匆匆瞟了一眼,应收和利润差不多都是20%左右的下跌,对比23年业绩逐季增长的营收来说,还是有点意料之外的。正好也要写一季度报梳理下。

先回顾下23年年报业绩:

网页链接{美亚光电发布23年年报,营收达成24.25亿,同比增长14.55%,利润达成7.45亿,同比增长2%。单季度同比增长来看,从一季度持平,到二季度10%,三季度15%,四季度24%,营收逐季回暖 }

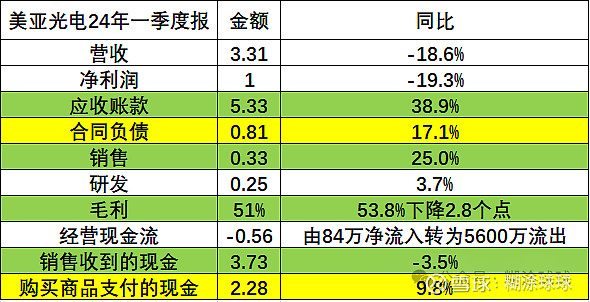

整理了下一季度报表数据跟主业经营相关的指标变化:

结合23年年报分析:

我的结论是:

1.销售一季度依然困难,销售费用,应收账款的大幅增加,毛利也下降近三个点,可以判断公司一季度做了降价促销,放宽账期等一系列动作,营收在有“水分”的情况下也还是下滑19%,可见销售困难。

2.预估二季度情况会好于一季度,有可能有负转正。主要是合同负债和购买商品支付的现金增加,公司收到的订单比同期要好,而且增加的幅度是比较大的。

根据这两点情况,我们判断下股价应声大跌是否过度反应?

1.假设公司24年年经营业绩表现同一季度情况一样,全年利润同比下滑20%,大概24年业绩6亿,给到28倍市盈率,依然有160亿市值,18元的股价应该说是在合理范围内,至少不能算高估。

2.我仍然倾向于按照23年年报分析的那样,谨慎乐观的预估:

网页链接{三年市场变化很大,尤其对医疗设备行业来说,确实不太好预测,我按照谨慎乐观的态度也拍脑袋来预估: 24年利润持平,25,26年按照每年15%利润增长来测算,我的三年目标收益率为50%。 7.45*1.15*1.15=9.85 理想买点:9.85*28/2/8.82=15.6 理想卖点:9.85*50/8.82=55.8}

不管是这其中的哪种情况,我会选择持有不动,重新梳理长持的逻辑:

网页链接{我仍然看好公司未来发展,仍会坚定持有,原因如下: 1.色选机作为公司基本盘业务表现出了极强的韧性,在国内的成熟市场还能提高市占率,海外市场依然有潜力高增长。 2.医疗行业虽然在23年遭遇销售困难(不知是不是医疗反f的影响),但这么一个严重依赖进口的行业,国产替代的潜力巨大,长期趋势不改。海外市场更是一片蓝海。 3.公司的研发能力得到了验证,高端的产品矩阵不断丰富。丰富的产品使得公司面对市场变化更加灵活,有更大的可能性和发展空间。 4.先发优势依然明显。国内竞品还未形成规模,像高端医疗设备,非故障或者不好用,产品几年不得换,一旦先抢占市场,就会对后来者造成先发优势 }

除第一点存疑待24年年报验证外,其他三点无变化。

股价涨跌我无法掌控,机会也是跌出来的。

聪明的人会知道什么时候该坚持不动,什么时候该抓住机会!