一、卷王之王:宁德时代

当今天下,论最内卷的行业,锂电池必属其一。2023年,锂电池由于产能过剩,价格大幅度下降,三元下降55%,磷酸铁锂的下降63%。

根据trendForce数据目前电芯价格大概在0.4-0.5元之间,PACK在0.6-0.7元之间(不同数据源价格略有差距)

行业内卷有两大原因,这里引用孚能年报中的分析:

(1)产能过剩

根据韩国调研机构 SNE Research 统计数据显示,2023 年全球电动汽车电池装车量达到 705.5GWh。据中国汽车动力电池产业创新联盟统计数据,2023 年仅国内电池产能就已达 1860GWh,行业产能过剩,电池企业有部分产线被闲置,进而导致利润被挤压。

(2)下游客户需求倒逼

目前,全球新能源汽车行业仅有特斯拉、比亚迪等企业实现了盈利,大部分新能源车企处于亏损状态。随着汽车行业价格战的深入,新能源车企成本压力向上游供应链进一步传导,倒逼动力电池企业通过加强管理、加快技术创新来实现极致降本。

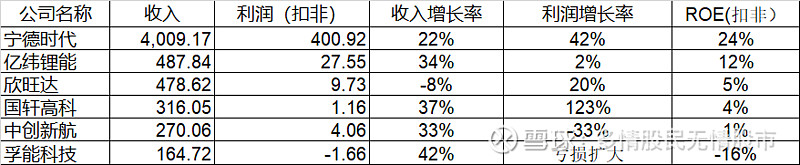

在这个极度内卷的行业中,宁德时代业绩逆势增长,2023年收入4009亿,同比增长22%,利润超过400亿,同比增长42%。

宁德时代这样的体量,还能保持高速增长,ROE高达24%,这样的业绩放在全行业对比是非常亮眼的。

宁德时代是如何在价格大幅度下降的过程中做到的呢

二、逆势增长的秘密

下面从财务报表入手分析宁德时代为什么在这样的不利情况下,实现了收入和利润双增长。

1、收入的增长

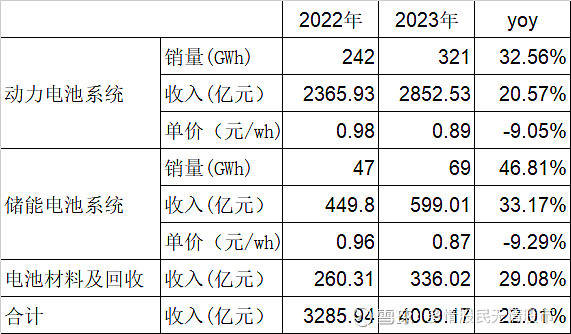

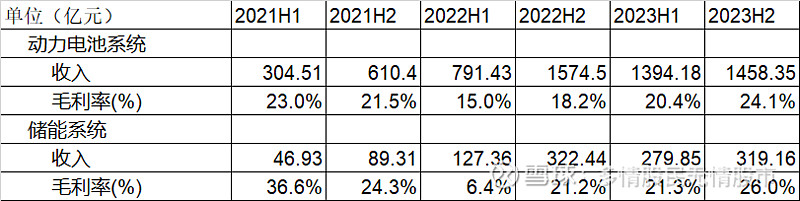

宁德时代的收入主要分为三部分:动力电池、储能电池、电池回收,另外还有个电池矿产资源,应该是电池回收时将金属再卖掉,不过占比不大,可以忽略。收入构成入下表

收入整体增长22%,其中动力电池增长20.57%,储能增长33.7%。这主要得益于市场规模的增长和宁德时代市占率提升。

(1)电池销量快速增长

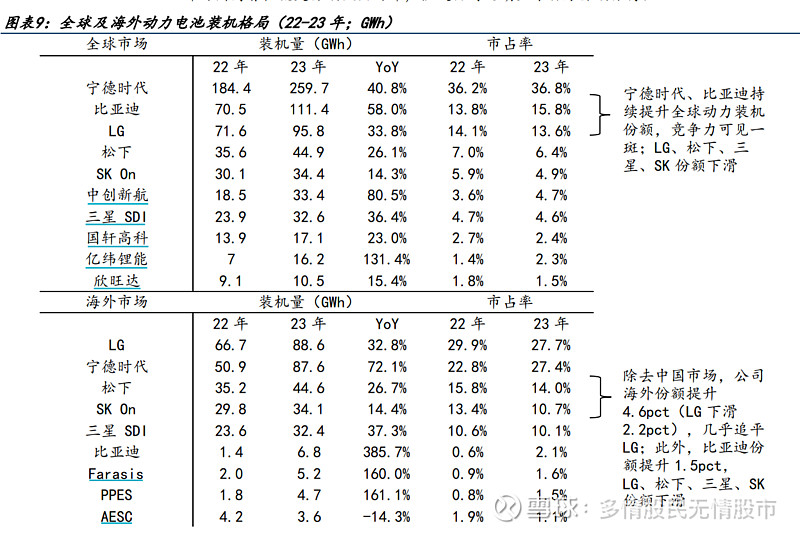

2023年,随着全球新能源汽车的快速正在,电池销量也在正在。根据 SNE Research 统计, 2023 年全球新能源车销量 1,406.1 万辆,同比增长 33.4%,全球动力电池使用量达 705.5GWh,同比增长 38.6% 。

宁德时代的销量不但跟随者行业增长,市占率还有所提升。2023年,宁德时代动力电池在全球市场份额为36.8%,比22年提高0.6个百分点。只计算海外市场的话,23年为27.4%相比22年提高将近5个百分点。24年超过LG是确定性事件。

从成长空间来看,国内内卷压力大,国外市场空间更加广阔,提高海外市场的市占率,应该是一个更加好的消息。

(2)单价下降可控

动力电池和储能电池的单价并没有降得那么快,分别是0.89元/wh和0.87元/wh,只降了9%左右,和目前6-7毛钱锂电池系统价格的市场价相差比较大,这里面可能的原因有几个,但不是很确定

a. 价格是全年平均,所以高于年底价格

b. 宁德时代的电池价格高于一般电池的市场价格

c. 交付周期和合同签订周期有时间差。

总之就是价格下降有限,出货量高增长覆盖了价格下降的影响。

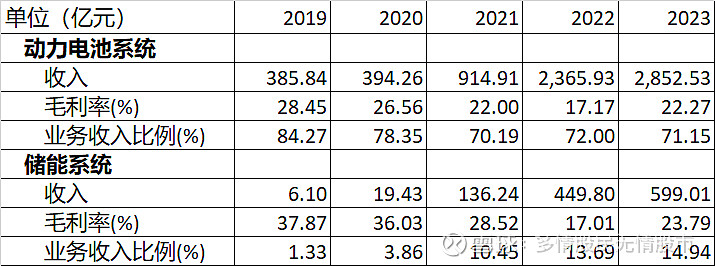

2、毛利率提升

惊奇的是虽然2023年电池价格大幅度下跌,但是毛利率不降反升,动力电池提升到22.3%,储能电池提升到23.8%。

而且半年报中动力电池和储能电池的毛利率分别只有20.35%和21.32%,也就是说下半年价格降得厉害的时候,毛利率还在提升。按照半年计算,其实毛利率在2022年上半年触底,2023年下半年毛利率达到24%

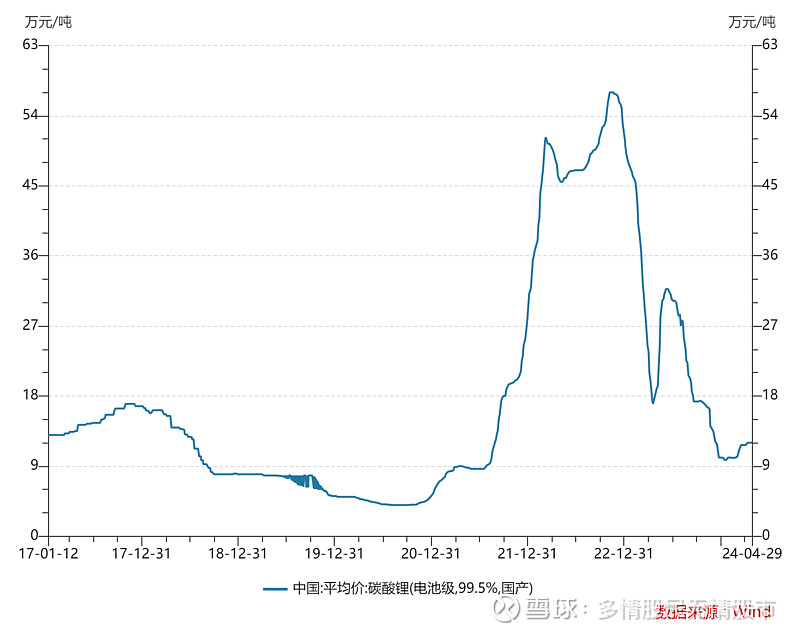

这就比较厉害了。2023年电池价格下降了一半,毛利率还提升了5个点左右。说明上游材料价格下降得更多。尤其是占电池成本较大的碳酸锂去年价格大幅度下降。从50多万下降到10万块钱左右

从行业对比来看,宁德时代也是远超过其他公司

所以宁德时代的毛利率提升不仅仅来源于原材料价格下降这种行业性的因素,还有他自身独特的一些原因,总结下来有以下这些:

(1)供应链管理能力:比同行获得更低的采购成本

(2)工艺先进性:同样原材料生产出来的成品数量,这个于各个工艺过程中的材料损耗相关

(3)产能利用率:产能利用率高,分摊到每个产品的单价低

(4)产品价格可能有溢价:宁德时代的电池相对其他公司电池有溢价,从亿纬锂能的年报对应数据计算出动力电池价格为0.85元、储能电池为0.62元。动力电池差5%左右,不确定是价格差异还是不通价格销售量的差异。

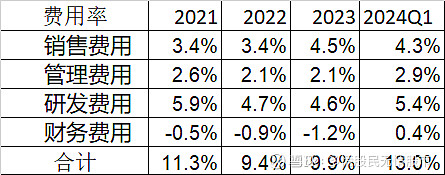

3、费用率控制

最近几年,宁德时代的费用基本控制在10%以下,

相对于其他公司优势还是比较明显的,尤其是管理费用,和研发费用,这一点是规模优势的体现。另外宁德时代的现金充沛,财务费用是负的,这有领先的2%左右。

毛利率同行业高5个点以上,费用率低5个点左右,一下就领先了10个点。也就是说,宁德时代可以把价格压倒自己盈利10%,其他公司不赚钱甚至亏钱的地步。

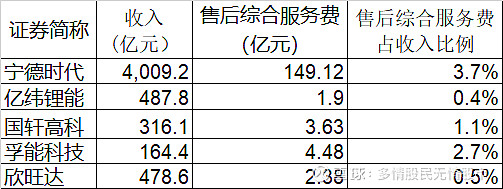

宁德时代得销售费用率高于同行业,其中主要是售后综合服务费。这部分费用是按照收入计提一定得比例的费用,如果真实发生赔偿的金额小于计提的金额,剩余部分将在将来重新加回。

这部分计提比例相对于收入大概2.6%,要比同行业其他公司高。根据对公司年报的统计,实际支付的金额大概相当于计提金额的13%左右,也就是说这部分计提是非常保守的。这部分如果释放出利润来,也有1-2个点左右。

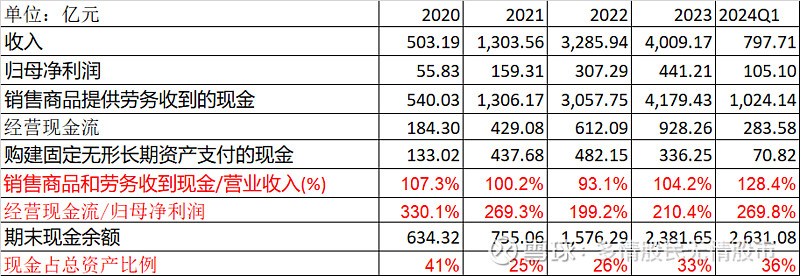

4、现金流

宁德时代在内卷时代能够比较从容,还有一个巨大的优势就是现金流。

从上表可以看出以下几点:

(1)过去几年,公司收入现金含量基本在100%以上,最恶化的情况出现在22年,这和毛利率低点的时间重合。

(2)利润现金含量在200%以上,今年一季度已经达到2021年的水平。

(3)公司资本开支已经度过高峰期,最高点是2022年行业低点,因此如果维持现在的资本开支节奏,自由现金流也相对比较宽裕

(4)公司的现金稳步提升,占总资产的比例也提升,今年Q1已经达到2600亿,占资产比例达到36%,属于越卷实力越强。

与行业其他公司对比,公司现金流主要体现在应收账款周转天数上,只有54天明显好于其他公司。在下游整车厂盈利不佳的环境下,能获得如此明显的收款优势,说明产品竞争力有明显的差距。

4、小结

上官金虹的厉害是因为他将龙凤环这一天下至险的兵器用到了稳的境界。而宁德时代的牛逼之处在这个至卷的行业中还能从容淡定,收入、利润率、现金流都稳定增长。这主要得益于以下原因

(1)市场份额不断扩大,收入增长覆盖了价格的下降。

(2)储能电池快速增长,开辟了新的市场

(3)供应链强,更好的控制成本,毛利率不降反升

(4)产品力强,稳定的客户关系,可以获得更好的付款条件,从而获得更好的现金流

(5)规模效应明显,费用率更低

三、护城河

宁德时代的护城河在于通过强大的内功统治了电池这个产业,并通过自身的能力将电池这个环节打造成为新能源汽车产业链的的核心环节。

1、绝对的行业地位

锂电池的全球市场共十斗,宁德时代独占4斗,比亚迪占2斗,其他各路英雄共分4斗。宁德时代能在电池行业拥有如此绝对高的行业地位,主要有以下原因:

(1)持续巨量的研发投入保证了技术先进性。

2023年宁德时代研发投入超过180亿,远超过同行。所以基本锁定了目力所及的先进电池技术,公司发布的神行电池PLUS已经可以续航1000公里,充电10分钟可以续航600公里。固态电池预计2027年小批量生产。即使别的公司有新的技术,宁德时代也可以很快掌握并赶上。

(2)强大的供应链管理能力

通过投资参股,控制了上游锂、钴等资源。

通过技术参股,控制了四大材料。以最关键的正极材料为例,宁德时代每年正极采购量大概在500亿元左右。而正极的头部公司容百科技,第一大客户出货量大概150亿,当升科技第一大客户出货量大概27亿,所以宁德时代至少还有330亿左右正极材料是采购的小公司。正极材料是决定锂电池能量密度的关键材料,宁德时代并不依赖于某家头部公司,说明他依靠自己的技术,即使采购一般厂商的正极材料也可以达到标准。

(3)稳定的客户关系

宁德时代通过合资公司的方式,基本和国内所有大厂建立了专属工厂,锁定了客户长约。

(4)利润率高于同行,可以主动压价

宁德时代毛利率高于同行5个点,费用率低于同行3-5个点。如果说之前两年是受到上游碳酸锂涨价和下游主机厂两端压价。那么今年已经开始主动降价压制同行。

最理想的状态是将二线厂商利润率压制在3-5个点左右,此时三线以下厂商就不赚钱了,宁德时代还可以有10个点以上的净利率。

2、核心的产业链地位

一般来说,主机厂是汽车产业链的核心环节,因为他是资源整合者,也直接面对C端消费者。但是这一点似乎不适用于宁德时代。

首先从报表来看,盈利能力高于主机厂。宁德时代的ROE高达24%,这还是其净资产中有大量没有参与生产的现金拉低之后的结果,如果计算ROIC预计会更加恐怖。主机厂商也只有比亚迪可以与之相比,上汽、长安、长城等公司的ROE都在10%以下。

其次,从对产品价格的决定权来看,他有较强的自主定价能力。产品的价格一般受上下游挤压,以及与同行业竞争两方面影响。

从同行业竞争来看,由于他利润率高于其他厂太多,因此当价格已经将其他公司压倒盈亏线附近时,公司仍然有比较多的利润率。所以这方面只有他挤压别人,不存在被挤压。今年宁德时代和比亚迪将电芯价格讲到3毛左右,应该也是公司对产品价格的一次主动定价。

从上下游的关系来看,对上游的议价能力除了对锂、钴这种资源只能随行就市,其他环节上,由于公司掌握市场份额太大,而且掌握了很多上游产品的技术,所以对上游的议价能力时很强的。关键在于他和主机厂的博弈。我觉得宁德时代能比主机厂强势可能主要有以下价格原因

(1)宁德时代在全球电池行业中的地位高于国内主机厂在全球汽车行业中的地位。

电池的价格由全球电池供需决定,而在这其中宁德时代有一定的主动定价能力。

(2)宁德时代的产品相对于其他二线厂商,仍然有较大的差别,而非同质化。

虽然行业产能过剩严重,但是产能和产能之间还是有区别。而电池时一个专业程度较高的领域,主机厂对电池技术的把控能力明显低于电池厂对电池材料的把控力度。因此,主机厂对宁德时代的依赖度高于公司对单一主机厂的依赖程度。

(3)宁德时代正在对C端进行心智占领

公司近两年开始针穿透主机厂对客户进行宣传,让消费者选购汽车时,将是否使用宁德时代电池变成重要参考项,是宁德时代to C策略的本质。宁德时代占领C端用户心智的过程,也是其跳脱出传统供应商的角色,在产业链中重掌话语权的过程。

其实电池行业并不赚钱,赚钱的只有宁德时代一家公司。这和华为在手机行业的地位有点类似。这应该就是宁德时代的护城河。

四、天花板

宁德时代发展到这么大的规模,还有多少成长空间呢。

到这个程度,只要不犯错,制约他发展的只有行业的空间。我觉得成长空间还有三个方面

1、新能源汽车行业的增长

目前新能源汽车全球渗透率为16%,EVTank《中国新能源汽车动力电池行业发展白皮书(2024年)》中预计,到2030年全球动力电池出货量将达到3368.8GWh,相比2023年仍然有接近3倍的增长空间。这主要得益于新能源汽车渗透率还有很大的提升空间。

当然当前很多国家觉得玩不过中国企业,对电动车的政策有所调整。但我觉得产业的发展尤其必然性。现在去搞氢能源、钠电池等还太过遥远。而现在电动汽车的驾乘体验明显好于油车的现状,基于电动车平台的智能驾驶快速发展,再去搞新的技术路线远水解不了近渴,也不太现实。

2、储能的快速发展

储能的快速发展给锂电池带来了新的空间,是行业的第二增长曲线。

由于光伏发电的不稳定性,以及光伏发电成本的快速下降,光储一体是未来的趋势。目前光伏发电成本已经讲到2毛钱左右,加上储能就可以彻底解决光伏发电量不稳定的弱点。

目前海外储能发展很快,这主要时因为国外上网电价高,能够给与储能的预算也多。

去年全球储能装机大概也有185GW,增速为53%,研究机构 Bloomberg NEF 和标准认证机构 DNV 公司在2023年10 月分别发布了各自分析报告。两 家公司预测,随着可再生能源投资增长和激励政策推动储能部署需求以增加电网运营的灵活性需求,全球的储能市场部署量将会激增。其中,Bloomberg NEF 发布的《2023 年 下半年储能市场展望》报告中预测,到 2030 年底,全球累计部署的储能系统容量将达到 1.9TWh,装机容量将达到650GW。而DNV公司在其年度能源转型展望报告中预测,到2030 年,仅锂离子电池储能系统的储能容量就将达到 1.6TWh。两家公司都认为在 2030 年年底 之前就会突破 1TWh 大关。Lux Research 则预测到 2035 年,全球储能累计装机规模预计 达 3TWh。此外,近期英伟达创始人黄仁勋和 OpenAI 创始人奥尔特曼均认为,未来 AI 技术的发展将高度依赖于光伏和储能技术的进步。

因此储能带来的空间似乎和电动汽车相当,2023年,公司再储能市场的市占率达到40%,从定点的份额来看,2023 年公司获国内外定点超 100GWh保持龙头地位。

3、低空飞行器的广阔前景。

除了新能源汽车和锂电池,低空经济中的无人机、飞行汽车也是一个用电大户。而且飞行器的成本更高,对电池的要求也更高,可以承担更高的成本换取更高的性能,有利于高端电池行业的加速发展。

4、中国在锂电池行业的整体崛起将进一步削弱国外厂商的份额

任何一个行业,如果一旦被中国企业做到头部了,就再也不可能反过来赶超,只能慢慢的凋零,选择换赛道。这一场景已经再多个行业出现过。电池行业肯定也不例外,LG、三星、松下的份额迟早会被中国公司挤占。宁德时代再这个过程中可能拥有更高的份额。

五、总结

锂电池行业作为支撑新能源汽车、光伏储能、飞行汽车等几大有战略意义,且快速发展行业得支撑性产业,市场得潜在空间仍然很大。

宁德时代作为这个行业绝对得领导者,相对其他公司建立起了明显得优势,同时带动整个行业成长为产业链中得关键核心环节,能够获取产业链中很大一部分利润。

最后粗略算一下估值:

假设到2030年,全球汽车年销量8000万辆,电动化率70%,单车电池60度电(对应续航里程400公里),锂电池需求 8000万*70%*60kwh = 3360GW

粗略计算,动力电池出货量3500GW左右,储能电池出货量1500GW,合计5000GW。电池价格0.4元/wh,市场空间大概2万亿。

宁德时代市占率50%,10%净利率,利润为1000亿,20倍PE,对应市值2万亿。