(关注我,每个交易日都会盘中全流程跟踪,并分享短线案例)

自中央金融工作会议提出打造一流投资银行、证监会发声支持头部券商通过并购重组等方式做优做强以来,券业并购重组想象空间打开,我们对当前合并预期高/有实质性进展的券商进行梳理:

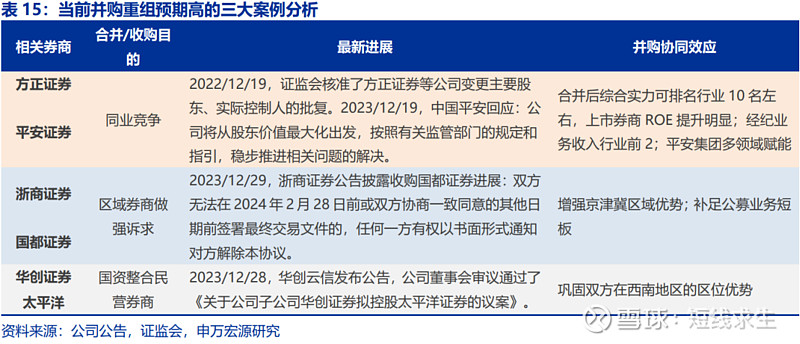

中大型券商相互联合,综合实力跻身行业前列:方正证券与平安证券(同业竞争问题)。据监管要求,2023/12/19 前中国平安应上报方正证券与平安证券同业竞争问题解决方案。 若两家券商合并,静态测算多项业绩指标将跻身行业前十,其中经纪合计收入有望达到行业第二。中国平安在渠道资源、金融科技、综合金融、体制机制等方面优势强大,将全方 位赋能旗下券商子公司;2023年初至今,方正证券不断强化“平安”烙印,平安系高管不断增加,未来有望在业务整合上减少摩擦。未来方正证券有望与平安保险、银行、医疗等板块深度协同,清晰的股权结构也会提升方正证券融资能力。

中型券商联合补业务短板,扩资本规模:浙商证券与国都证券(区域优势券商做强)。 浙商证券一直以来外延式扩张意图明显,在股东支持、区位优势明显的背景下,做大做强 诉求强。从二者的地域布局来看,浙商证券收购国都证券股权可实现区域互补,更好地联结长三角、京津冀区域各项资源。在业务指标上,浙商证券的营收结构更加均衡,国都证券更倚重自营投资,双方业务形成互补。同时通过收购,浙商证券间接获取中欧基金股权,有望补足公募布局短板,后续与公司的优势业务财富管理业务形成协同。

区域中小券商收购兼并:华创云信与太平洋(国资整合民营券商)。民营券商太平洋经营压力大,股东出让意愿强;华创证券为贵州唯一国资控股的券商,收购太平洋后可利用其在云南的经纪业务优势增强其在西南地区的竞争力。以22年营业收入看,华创证券和太平洋证券合计收入排名西南地区第二,仅次于国金证券。太平洋近年监管业务罚单较多,预计主因股东问题影响公司经营管理;后续华创证券入主太平洋,对其资源配置进行优化,当前太平洋盈利困境或获得改善。