洲际船务 2023-08-21 07:22 发表于山东

以下文章来源于中国远洋海运e刊 ,作者中远海运研发

-集装箱运输市场-

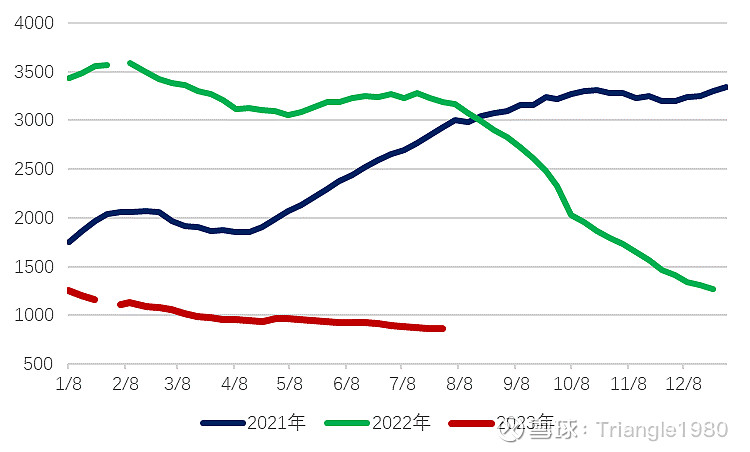

2021-2023年CCFI走势对比图

数据来源:上海航交所(2022年春节期间停发1期、2023年春节停发2期)

短期看,供给侧运力增长压力继续加大,Alphaliner预计下半年将有超过150万TEU的新船交付,占全年交付量的2/3。需求侧,JPMorgan的6月全球制造业PMI指数为48.8,比5月的49.6有所回落,新出口订单分项指数也从47.3跌至47.1,表明生产端仍然低迷。6月,美国零售销售同比增长1.5%,仍然低于通胀增速的3%;5月欧元区零售销售同比减少2.9%,通胀率为6.1%;消费端萎缩的趋势尚未逆转。

从去库存进展看,根据4月数据,美国制造业库存销售比相对稳定,但零售和批发,特别是批发业的库存销售比仍呈现整体上升趋势,去库存仍需要时间。从经营策略看,据Drewry统计,第30至34周(7月23日至8月27日),班轮公司在东西干线上取消的航次占计划航次的4%,略有下降,表明班轮公司仍对旺季需求保有期待。从运价趋势看,目前现货市场已经恢复疫情前“涨价—回落”的运价波动模式。预计2023年旺季货量增长将不及以往,短期市场继续波动。考虑到跨太平洋航线取消航次较多,预计该航线近期运价表现将好于亚欧线。

根据Alphaliner和Drewry的最新预测,2023年全球港口集装箱吞吐量增速分别为1.4%和1%,运力增速分别为8.5%和5.1%;2024年全球港口集装箱吞吐量增速分别为2.2%和4.1%,运力增速分别为8.8%和6.4%。Clarksons预测,2023年全球集运需求增速(含运距)为1%,运力增速为7.3%;2024年需求增速为3.4%,运力增速为6.6%。美国零售联合会(NRF)最新预计,8至10月美国零售集装箱货物进口量将同比分别减少10.1%、3.4%和1.8%,到11月才能同比增长5.9%,为2022年6月以来的首次同比增长。预计需求出现实质性恢复的时间,或将从最初预期的下半年,推迟至2023年年底甚至2024年。

-干散货运输市场-

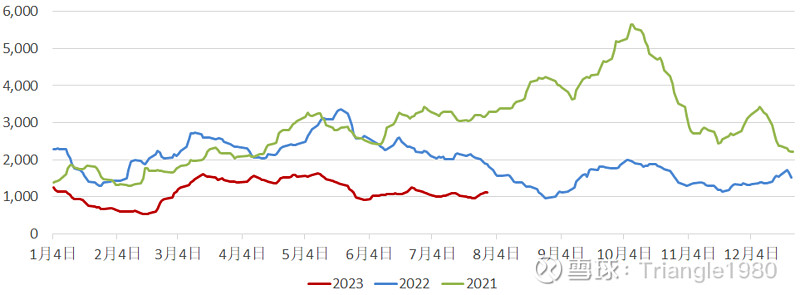

2021-2023年BDI走势对比图

数据来源:波罗的海交易所

根据Clarksons最新干散货月报,预计2023年全球干散货海运周转量增速为3.3%,海运贸易量增速为2.7%,船队增速为2.9%。

分货种来看,2023年铁矿石海运贸易量为15.1亿吨,增速为2.4%;煤炭海运贸易量为12.99亿吨,增速为5.7%;粮食海运贸易量将为5.28亿吨,增速为2.5%;小宗散货贸易量为21.05亿吨,增速为1.3%。

-油轮运输市场-

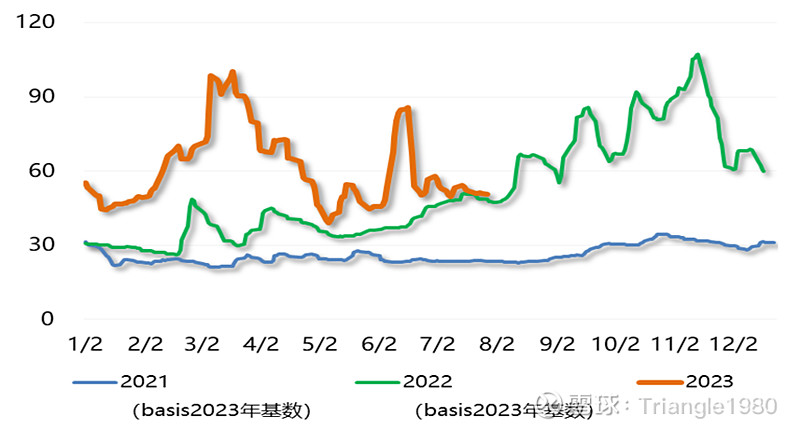

2021-2023年中东到中国TD3C航线WS走势对比图

数据来源:波罗的海交易所

短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。

长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。需求侧,中国经济逐步回暖,原油进口需求有望继续为VLCC运价提供支撑。欧洲石油进口版图重绘,美国、挪威、沙特、安哥拉、巴西和伊拉克等国弥补了俄罗斯原油的市场空缺,中小船型吨海里需求基础进一步夯实。三大机构对2023年全球石油需求增幅预期出现分歧。OPEC上调9万桶/日至244万桶/日,EIA上调17万桶/日至176万桶/日,而IEA则下调22万桶/日至220万桶/日。供给侧,成品油轮订单开始攀升,中小型原油轮订单逐步恢复,VLCC仍在历史低位,未来运力规模基本维持稳定。Clarksons预测,2023年原油轮需求增幅6.3%,供给增幅2.1%。其中,VLCC需求增幅5.6%,供给增幅2.2%;成品油轮需求增幅9.5%,供给增幅1.9%,需求前景依然健康。