一、产业链

1、上游:标准件:包括电器件(包括伺服、PLC、变频器、工业PC等)、传动件(包括导轨、滑块、 齿条、联轴器等)、电机类(包括主轴、电机、减速机、谐波减速机等)、五金杂件,非标准件:包括钢板、型钢、 铝型材生产的机架、外壳、精密零件等原材料供应商;

2、下游:索菲亚、金牌橱柜、欧派、百得胜、全友家私、易高家居、尚品宅配、宜家家居等知名套房家具、办公家具、酒店家具等定制家具生产企业以及其他应用领域(如:木门、木地板、木制工艺品、建筑装饰、会展展示等)

3、行业:

①国际:目前德国、意大利和中国是世界领先的家具机械生产国家。德国豪迈集团全球板式家具机械的龙头企业。意大利比雅斯也很强大。中国家具机械生产企业经过多年持续快速的发展,体量上逐步形成追赶的趋势,技术水平逐步接近甚至有部分产品超赶国际先进水平,在高端市场逐步实现进口替代,在中端市场保持较大的市场份额,

②国内:弘亚、南兴是龙一、龙二,在国内同行业中持续排名第一,弘亚市占率不足8%,CR5也不会高,行业集中度提升空间很大。

③弘亚为什么比南兴牛?封边机是弘亚拳头产品,占营收比重超4成,技术优势巨大、行业地位稳固,拥有较强的定价能力,因此,毛利高,ROE高。

二、产品和服务细分:① 智能封边机系列(高速智能封边机、激光封边机、柔性封边机、双端封边机、斜边封边机、木门封边机等);②数控钻系列;③加工中心系列;④数控裁板锯系列;⑤智能工作站及工段自动化;⑥智能制造解决方案

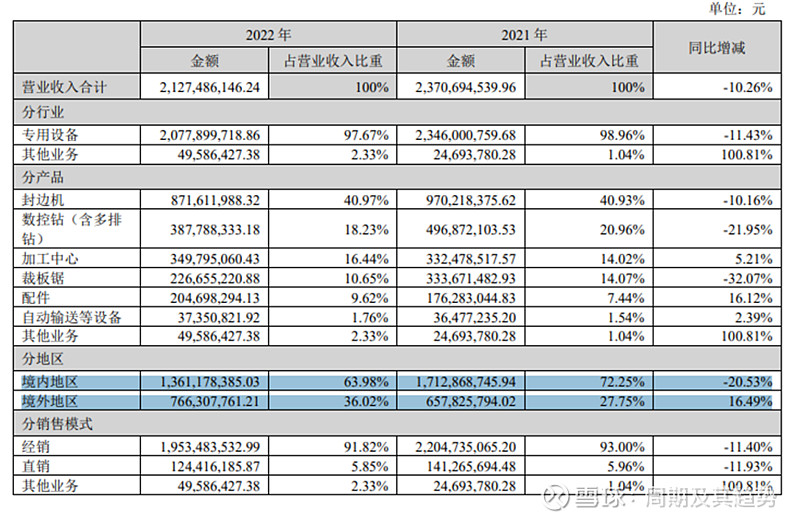

上表显示①2022对比2021境外在增长,境内在萎缩(与疫情和欧洲能源危机相关);②加工中心在增长;③封边机无愧于核心产品称号;

三、生产和销售

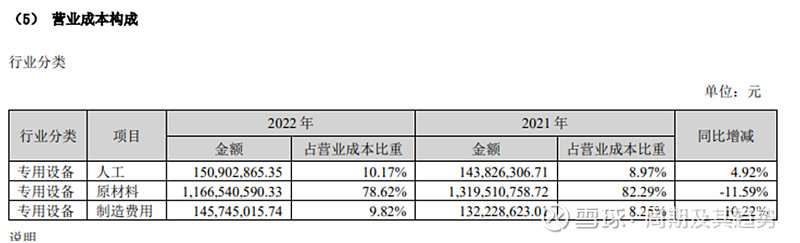

①生产环节主要是对板式家具机械设备总成、整机的组装和调试以及部分非标准件自制,主要采用“订单生产与计划生产相结合并保持合理库存”的生产模式。成本细分如下:

人工和制造费用上升;原材料成本与营收同步减少;这个很好理解:前者多属固定成本,后者属于变动成本。

②国外市场主要通过经销商向终端客户销售产品;国内直销和经销;

四、行业和企业前景:

这篇帖子是写给诸多雪球上关注弘亚数控和我本人,担心业绩暴雷的球友看的。

1、不利因素我少说:房地产不景气、经济不景气、

2、有利因素我多说几个:

①、行业集中度提升,对头部企业有利;

②、国产替代和走出国门参与国际竞争:弘亚2022国际业务同比增长16.5PCT;

③、不要但看房地产不景气就觉着没希望了:中国是世界第一大家具生产和出口国;

④、设备平均使用寿命约 5-8 年,上一轮家具企业资本开支的高峰是 2016 年(也是弘亚数控上市年)和 2017 年,算起来板式家具行业已经到了新一轮的置换周期;

⑤、精装渗透率提升;

言归正传,说说2023Q1和2022年报:先说结果,这是一家好企业!2023Q1很好,球友可以安心过好这个五一节了:

背景:公司自2016年上市以来,根据自身产业链延伸需求,先后收购意大Masterwood、王石软件、四川丹齿、亚冠精密等产业链关联企业;构建了向上延伸, 横向并购的发展布局,形成了核心零部件、家具制造装备自动化解决方案及工业机器人系统集成的产业链协同战略规划。过去的一年是疫情严重的一年,各行各业都收到影响,弘亚亦不例外 。

2022年报:

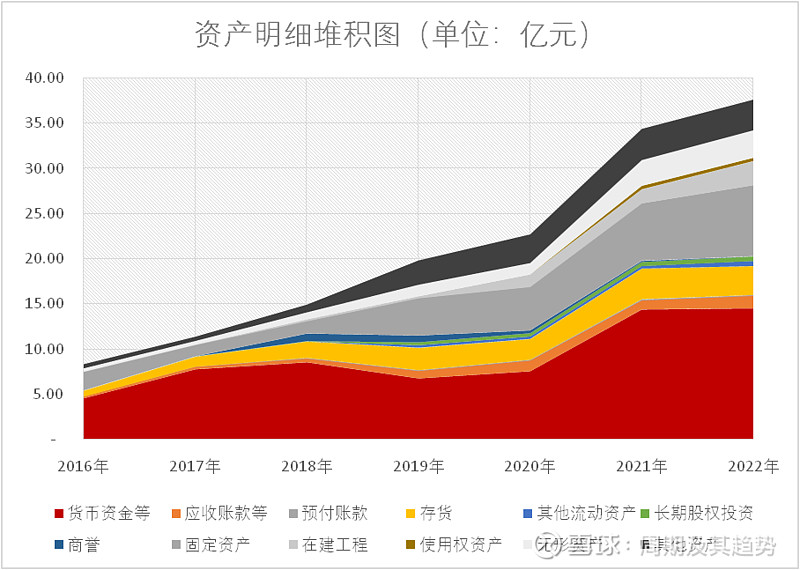

1、资产分析:很干净健康;资产增速7.29PCT;新增产能未落地,

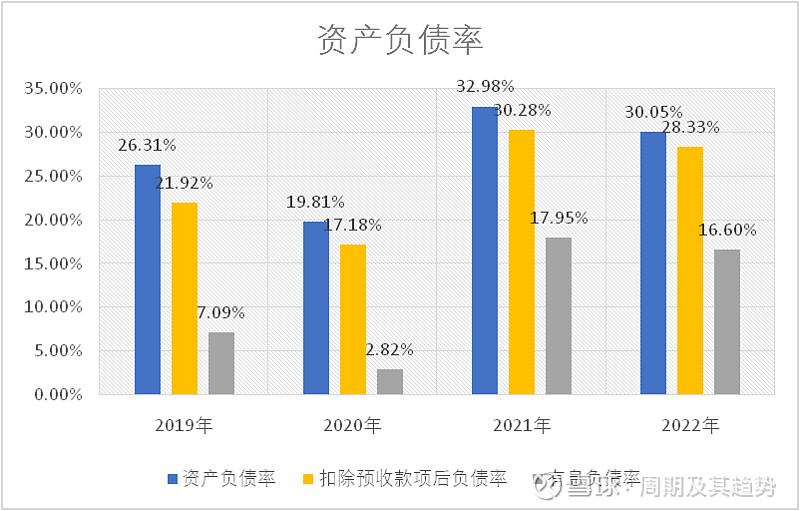

2、负债及有息负债分析:21\22相比之前,资产负债率和有息负债率上涨很大:发行6亿可转债。

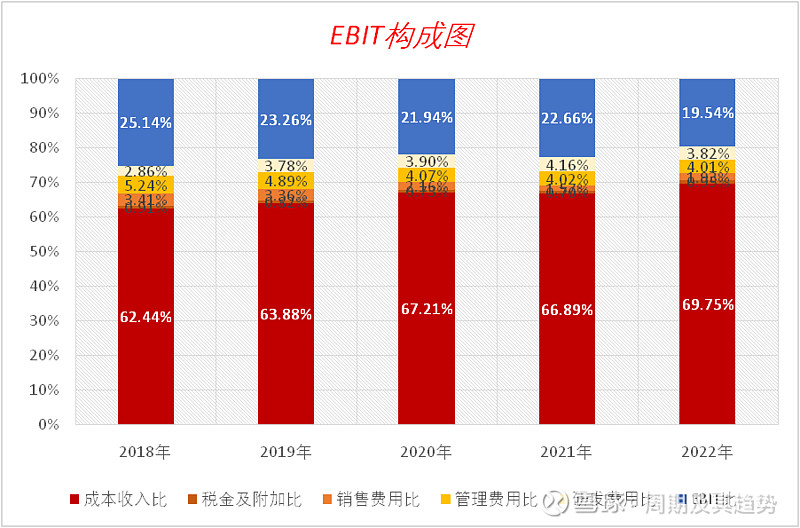

3、收益(EBIT)分析:2022同比2021成本上升、毛利下降,虽然压缩了管理费用,可是,息税前利润自22.66%下降到19.54%

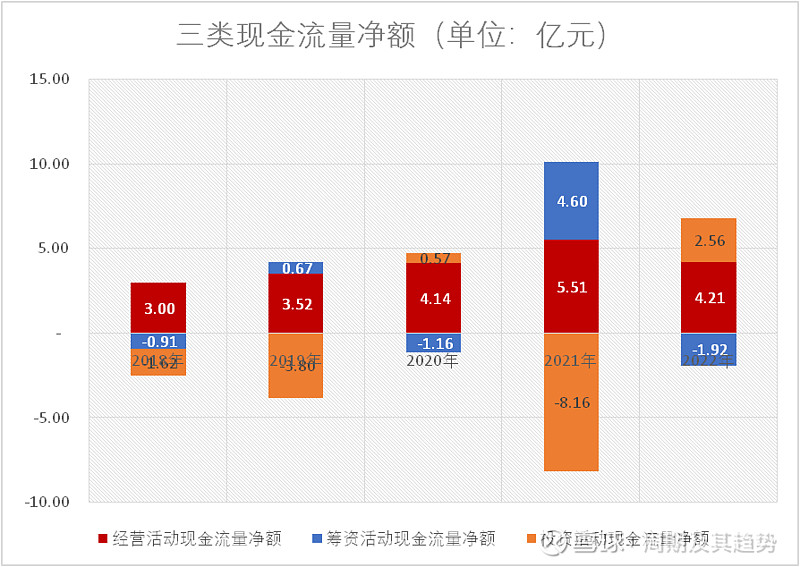

4、现金流分析:经营活动净现金流为正且大,现金充裕;筹资多付(分红)少正(筹资),投资活动阶段性为负:2021、2022需要扩充产能

5、成长情况及收益质量:

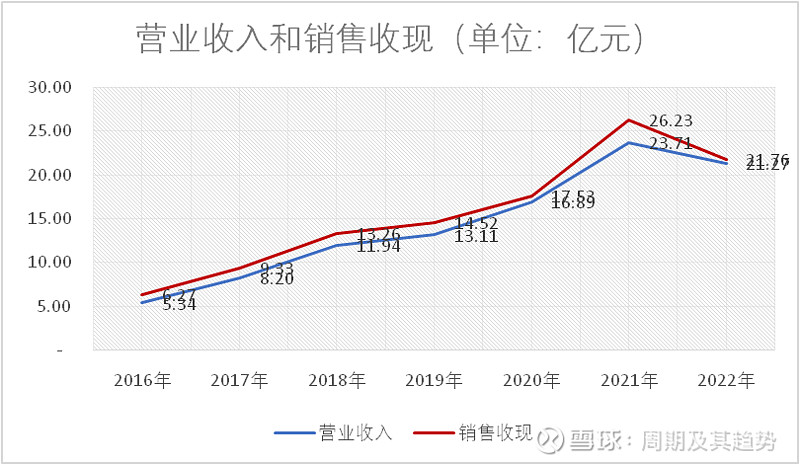

①营收负增长10.26PCT;销售收现>营收:非赊销。

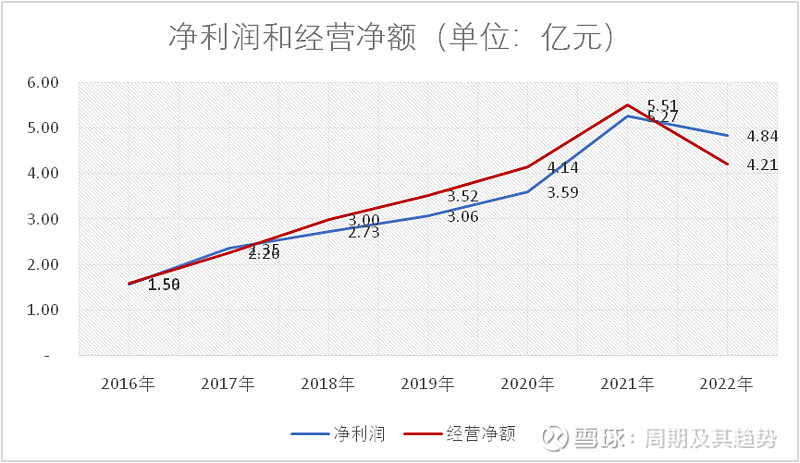

②净利润负增长8.19PCT;净利润小幅>经营净额

6、ROE归因:26.34PCT下降到19.2PCT:销售负增长、资产正增长,经营效率,资产周转变慢下滑是主要原因:与疫情和新增产能未落地相关。

7、收益分配:2022EPS=1.07元,拟派发现金红利0.40 元/每股,分红率=37.38PCT,股息率2.41PCT

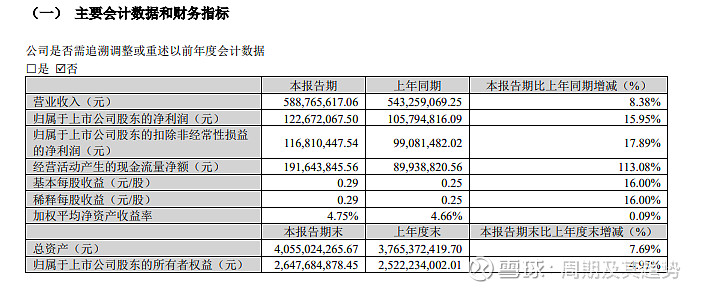

8、2023Q1:营收增8,38PCT、扣非增17.89PCT、现金流更不错,且增速均大于资产增速,ROE同比提升0.09个百分点。

$弘亚数控(SZ002833)$ $弘亚转债(SZ127041)$ $南兴股份(SZ002757)$ #2023投资炼金季# @投资炼金季 @ericwarn丁宁 @carlyler投资札记 @琳子话 @股海观澜君 @曹国公李景隆