近日,郑州银行迎来了新的董事长赵飞,其“掌舵”的郑州银行“底色”如何?又能否让郑州银行扭转业绩颓势呢?

行长升为董事长

8月30日,郑州银行披露人事变动公告。

根据公告,因工作调整,赵飞申请辞去郑州银行行长职务。辞职后,赵飞继续担任郑州银行董事长、执行董事、董事会战略发展委员会及消费者权益保护工作委员会委员职务。

据短平快解读了解,2022年9月14日,因到龄退休,郑州银行原行长申学清辞去原有职务,而赵飞被公司第七届董事会聘任为行长,其行长职务在同年11月23日获得河南银保监局核准(在银保监局核准前,代为履行行长职责),正式成为郑州银行行长。

今年3月22日,郑州银行原董事长王天宇根据金融业领导人员任职相关规定及组织工作安排,拟任职新的岗位,辞去董事长、执行董事等相关职务,一个月后的4月22日,赵飞被选举为郑州银行董事长,并在7月14日获得河南银保监局核准。

根据《银行保险机构公司治理准则》,银行保险机构董事长不得兼任行长(总经理),即银行董事长、行长不能由同一人担任,这也是赵飞担任郑州银行董事长后,要辞去行长的原因。

不到一年的时间,赵飞从担任郑州银行行长,再到如今的董事长,显然在公司是更加受到器重的,那么其个人的履历情况如何呢?

公开资料显示,出生于1975年的赵飞,从事银行业多达20多年,是行业的资深老将,在加入郑州银行之前,其主要在中国农业发展银行分支行工作。具体如下:

1999年1月至2015年3月,赵飞在中国农业发展银行河南省南乐县支行任职,先后担任员工、主管,行长助理、副行长,党支部书记、行长;

2015年3月至2019年10月,赵飞在国农业发展银行河南省分行风险管理处,先后担任副处长、投资处副处长、扶贫业务处副处长;

2019年10月至2020年12月,赵飞在中国农业发展银行济源市支行,先后担任副行长(主持工作),党支部书记、行长。

2020年12月至2022年9月,赵飞担任中国农业发展银行平顶山市分行党委书记、行长。

从赵飞在中国农业发展银行的工作经历来看,其属于“厚积薄发”类型,如今成为郑州银行董事长的他,能否带领郑州银行实现业绩的突飞猛进,仍有待时间验证。

接替赵飞行长职务的是孙海刚(代理行长),其在2009年10月加入郑州银行,自2018年2月起担任副行长事务,分管资产负债管理部、计财部、信息科技部、渠道管理部、股权投资管理部。

需要指出的是,郑州银行今年发生的人事变动较为频繁,董事会秘书夏华、非执行董事姬宏俊、监事长赵丽娟、外部监事马宝军均离任,离职原因包括到龄退休、工作调整、个人原因等。

营收、净利双跌

郑州银行成立于1996年,是一家区域性股份制商业银行,先后在香港、深圳上市,是河南省首家A股上市银行、国内首家A+H上市城商行。截至上半年末,郑州银行在河南省内设立14家分行,开设167家支行及1家专营机构。

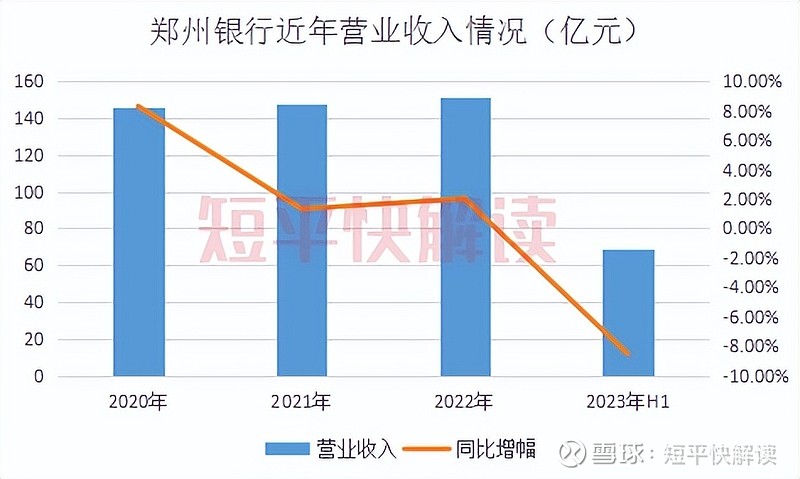

营收方面,2020年至2022年,郑州银行营业收入分别为146.07亿元、148.01亿元、151.01亿元,同比分别增长8.3%、1.33%、2.03%,近两年的增幅十分有限。今年上半年,郑州银行营业收入同比下滑8.52%至69.18亿元。

对比来看,A股17家城商行中,上半年营收同比下滑的银行仅有4家,而郑州银行降幅最大,降幅第二位的为上海银行,同比下滑5.66%至263.6亿元。从这点来看,郑州银行上半年的营收成绩并不乐观。

分析来看,郑州银行上半年利息净收入、非利息收入分别为59.26亿元、9.93亿元,同比分别下滑5.12%、24.64%,其中利息净收入占营收比例高达85.65%,是郑州银行收入的主要来源。

据短平快解读了解,报告期内,郑州银行利息收入、利息支出分别为123.98亿元、64.72亿元,前者同比下滑2.47%,后者微增0.09%。

郑州银行利息收入的同比下滑主要由生息资产收益率下降所致,从去年同期4.78%下降至今年上半年的4.46%。其中发放贷款及贷款收益率下滑较大,从5.41%下滑至4.88%。

郑州银行表示,本行持续践行普惠金融、让利实体经济,叠加息差收窄等因素影响,利息净收入较同期下降。

净利方面,2020年至2022年,郑州银行实现归母净利润分别为31.68亿元、32.26亿元、24.22亿元,其中去年同比大幅下滑24.92%。今年上半年,郑州银行继续维持下滑态势,同比下滑19.14%至20.47亿元。

郑州银行表示,受外币资产规模变化及汇率波动影响,本期汇兑损益较上年同期减少,营业收入较同期下降,从而导致净利润较上年同期下降。

对比行业,据国家金融监督管理总局,商业银行上半年累计实现净利润1.3万亿元,同比增长2.6%。对比同行,17家城商行中仅郑州银行、贵阳银行实现归母净利润的同比下滑,后者归母净利润同比下滑2.29%至28.7亿元。

营收下滑,净利大跌,跌幅在诸多城商行中排在前列,郑州银行的这份中报成绩单显然并不如意,这也意味着新任董事长、行长身上的担子并不轻,能否扭转业绩颓势还有待时间验证。

不良贷款率仍在高位

上半年,郑州银行贷款总额同比增长10.95%至3511.44亿元,不良贷款同比增长17.6%至65.56亿元,对应的不良贷款率为1.87%。

拉长时间维度来看,2020年至2022年,郑州银行的不良贷款有所增长,分别为49.44亿元、53.45亿元、62.22亿元,而不良贷款率则总体呈现下滑趋势,分别为2.08%、1.85%、1.88%。

对比行业,上半年末银行业金融机构不良贷款余额人民币4万亿元,不良贷款率1.68%,较年初下降0.08个百分点。

对比同行,郑州银行上半年的不良贷款率在A股17家城商行当中是最高的,比贵阳银行(1.7%)还要高上0.17个百分点,如何有效降低不良贷款率是郑州银行管理层需要认真思考的。

据短平快解读了解,郑州银行的贷款主要面向公司贷款,即对公贷款,上半年为2483.19亿元,占贷款总额的70.72%,不良贷款、不良贷款率分别为46.38亿元、1.87%,其中前者较上年末增长10.41%,后者较上年末1.8%上升了0.07个百分点。

进一步研究发现,郑州银行的不良贷款主要集中批发和零售业、房地产业、制造业,金额分别为12.91亿元、12.63亿元、10.37亿元,较上年末分别增长20.18%、-5.37%、43.97%。

对应的不良贷款率分别为2.68%、4.19%、5.76%,较上年末分别上升0.17个百分点、0.13个百分点、1.54个百分点。另外,郑州银行上半年不良贷款率最高的行业是农、林、牧、渔业,高达7.72%。

个人贷款方面,上半年的贷款总额为825.62亿元,不良贷款、不良贷款率分别为19.18亿元、2.32%。

个人经营性贷款、个人住房按揭贷款是个人贷款的重要组成部分,贷款金额分别为346.9亿元、349.37亿元,较上年末分别下滑3.31%、6.55%;对应的不良贷款率分别为3.15%、1.67%,较上年末分别下降0.23个百分点、上升0.02个百分点。

需要指出的是,郑州银行不良贷款的高企带来的信用减值损失不容忽视,今年上半年的数据为28.78亿元,其中发放贷款及垫款减值损失高达24.86亿元,比同期归母净利润20.47亿元还要高得多,侵蚀了公司利润。

另外,进一步加强合规管理也是郑州银行的当务之急。企查查显示,7月26日,郑州银行鹤壁分行存在固定资产贷款管理不审慎、以本行信贷资金缴存保证金违规开立银行承兑汇票违法事实,被处以70万元罚款。

未来,郑州银行新掌舵人具体会做出哪些措施来提升业绩、加强内控呢?又会起到什么作用呢?只有时间能够给出答案。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)