1.分众传媒年报+Q1

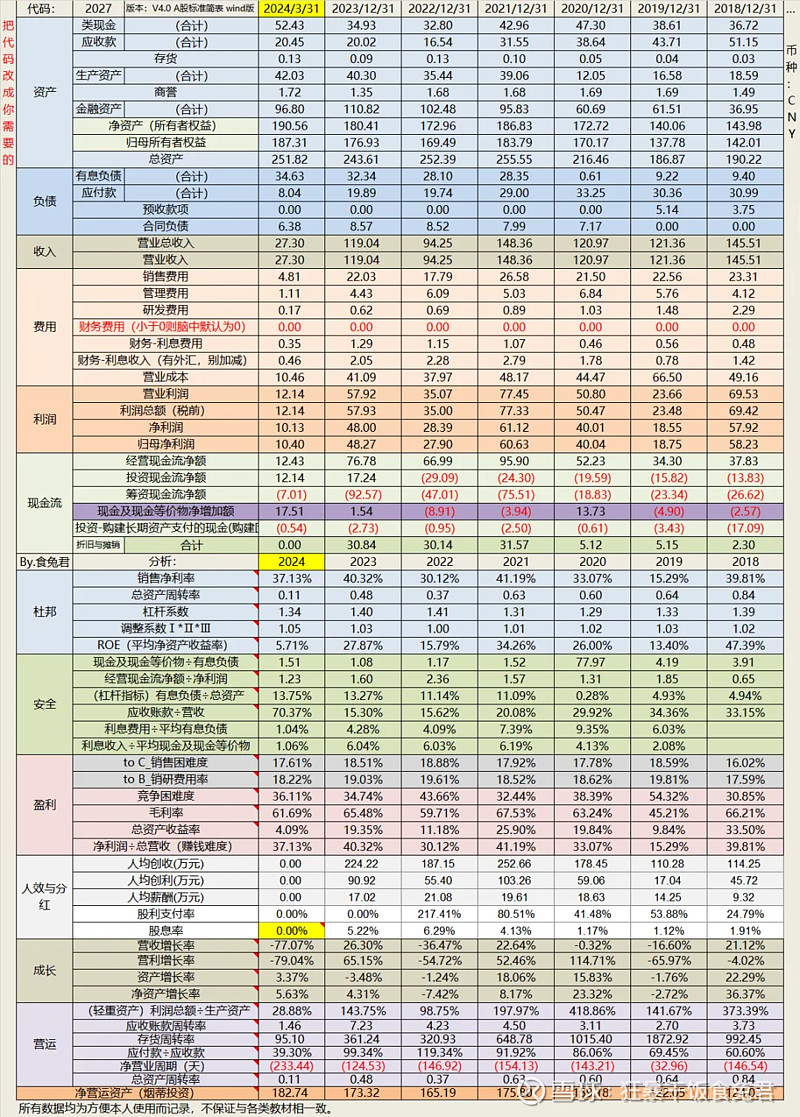

上周分众传媒发布23年和24Q1财报,23年实现营收119亿,同比+26.3%;实现归母净利润48亿,同比+73.0%,位于此前业绩预告下限(48亿-49.8亿)。

24Q1实现营收27.3亿,同比+6.0%;实现归母净利润10.4亿,同比+10.5%,扣非归母净利润9.5亿,同比+18.2%。

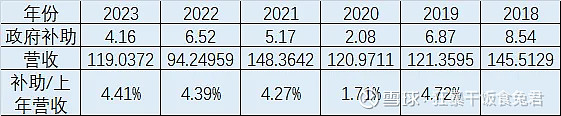

扣非这个差异主要是政府补助的下降。政府补助和前一年的营收返点有关。本质上就是另一种形式的税费减免,除了疫情当年外,这个数值基本固定在4.5%少一些。

因为是和去年的返点有关,且记入时间不定,因此分众的净利润,从季度上看,经常上蹿下跳。而扣非则稳定一些,基本呈现一季度略少,其他三季度均等的特点。

根据派息方案,每10股派发现金3.3元(含税),共计派发47.66亿,股利支付率99%,依劳动节前收盘价估算,股息率0.33/6.5=5%。公司这个股利支付率,值得点赞!

平心而论,这份业绩不算差,净利润的增幅、质量都非常不错,应收款也在正常区间,坏账依旧计提充足(没有2022年那么过分,但依旧充足)。这个业绩作为广告行业,应该说是合格的。

这种动辄30-40%净利率的生意,堪比白酒。而且因为经营杠杆(营业成本刚性),顺周期时的弹性甚至优于白酒。

但市场是预期的集合,财报公布后,分众喜提年内最大单日跌幅,收跌7.28%。由此推想,市场可能认为其去年Q4和今年Q1业绩不及预期。

大概是因为,1)无论是营收还是净利润,这两个季度的业绩均未达到2021年时的水平,分众的成长性似乎无从体现。2)23年净利润落在预告下沿(而且特别准),应当是业绩预告发出时分众自己都没料到/算错了,非营业利润这么低。3)99%的股利支付率令市场担忧其成长性。

反正跌了总是会有很多理由,但说来说去,无外乎「不及预期」四个大字。

我对这三个观点的认识是:1)虽然21年的户外广告行业数据其实有些异常高,可能是由于当时各行业都对疫情状况存在误判,但分众的恢复确实弱于预期;2)这个应该是分众没算准非营业利润搞出来的问题;3)本来就不太指望成长性……

顺着这个话题,我们来聊聊财报之外的分众业绩:

一、分众的恢复水平弱于同行

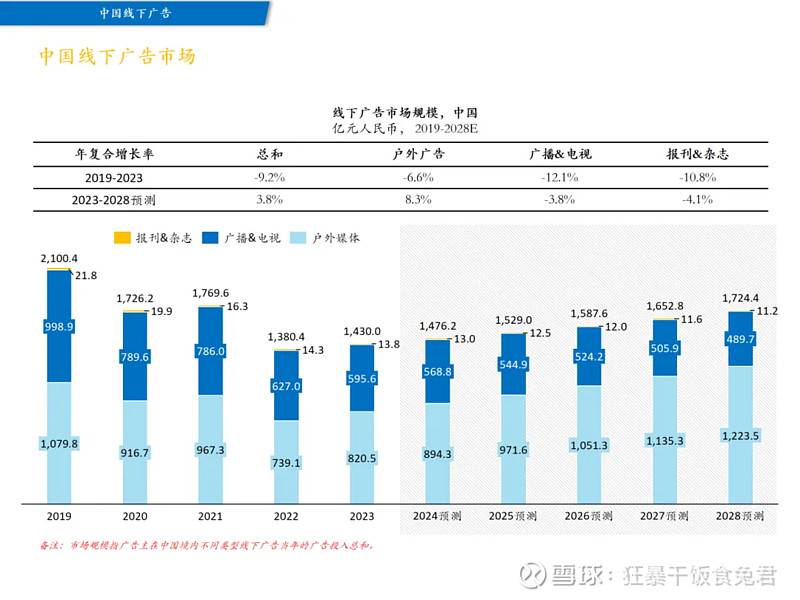

从大环境来看,2023年广告行业相较于2022年显然是恢复了的,引用分众自己的行业数据,「根据CTR(央视市场研究股份有限公司)数据,按照刊例价计算,2023年国内广告市场同比上升6.0%,其中上半年广告市场自三月起恢复正增长,环比升幅较为明显;下半年整体市场的增幅虽有所放缓,但仍在波动中逐步上升。从渠道来看,根据中国广告业协会《2023年全球及中国户外广告市场报告》显示,2023年中国户外广告市场规模达到约820.5亿元人民币,同比增长约11.01%。」

这个统计数据和艾媒咨询等第三方机构的数据差别不大,因此颇为可信。

根据《2023年全球及中国户外广告市场报告》,我国的户外广告在2019年之后遭遇了较大的衰退,至今也没有完全恢复失地。

根据预测,要达到到2021年的市场规模,大约要到2025年,而回到2019年的鼎盛时期,则要到2026-2027年。

当然,这种预测当然也是线性的,它和预测股价、营收一样不靠谱。特别是对于广告这种强周期行业,大家在2019年时,可是普遍预测2021年户外广告规模破2000亿的。(笑)

如果分众真的在螺旋成长,那么它应当优于平均水平。

但实际上,2023年户外广告规模为2021年的820.5/967.3=85%,分众2023年的营收和2021的营收比为119/148=80%,归母净利润比48.3/60.6=79%。不但没有优于平均水平,反而是不及平均水平,没有跟上行业平均发展。

我这里引用的数据和分众传媒年报使用的数据同源,因此至少这个行业业绩,分众自身应当也是认可的。

至于日用消费品占比逐年增加(日用消费品收入62.9亿,占总收入的比重提升至52.8%),我倾向于是宏观环境变化的结果体现,这本身就是周期性。

二、分众的定价权有所削弱

消费品里,定价权和品牌力强相关,其他不同行业则有差异。

具体到广告,排他性很大程度上决定了定价。一个是对物业的议价能力,一个是对广告商的溢价能力,广告行业的定价权更多取决于这两者。

互联网广告,假设平台就是广告商本身(绝大多数情况下正是如此),则上游议价能力极强,下游看各自平台用户属性。梯媒则要同时看上下游。

因此从全广告行业出发,分众的定价权不算特别突出,但也能和新潮一道向物业压价,在梯媒细分中,算是No.1。

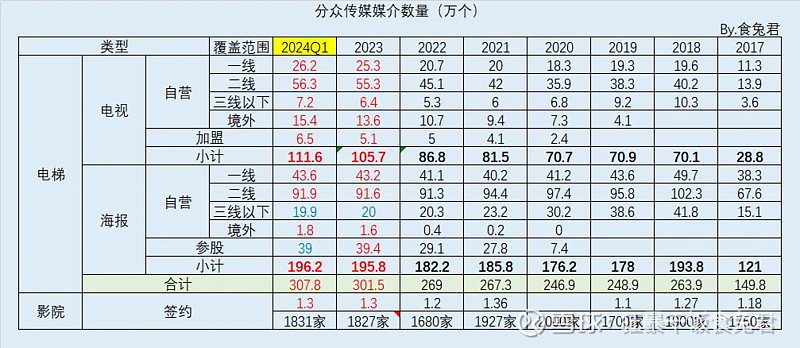

根据分众媒体点位的增加情况,对比2021年,在营收下降了20%的情况下,总点位变成了301.5/267.3=1.13倍。从这个角度出发,也很难说明分众具有卓越的成长性。

点位增加但营收下降,这之中反映的是单价、定价权的削弱。

三、布局方向

从点位增速来看,2023年全年,分众的一二三线自营电视点位均保持了20%+的增长,这可能收益于疫情之后许多物业广告位空置带来的布局机会;境外点位增速27%,显然分众在加速布局境外市场。

海报点位的增速则区域缓和,三线以下的海报点位甚至在逐渐锐减。

原因也很容易理解,和电视不同,电梯海报成本低(没有护城河),也难以发挥数字化优势和规模效应,各地域性广告商可以凭借更低的价格获得更多的签约,变相压低海报点位性价比,迫使分众等大商退出。

而海外海报的高速发展(同比增长300%)也是这个道理反过来的应用,在没有数字化优势和规模效应支撑的海外,海报是一个比电视广告更好的布局方式。成本少、带动就业,还安全(不会被砸、被偷)。

当前,分众的海外业务已覆盖韩、印尼、泰、新、马和越南等国的95个主要城市,境外营收占比8.17%(按照财报「其他」数据,其他不完全是海外,仅此说明变化),这个比值相比去年有所减少,但绝对值从8.61亿增长为9.73亿。利润情况未知。

Q1时,三线电视和海外电视、海报点位仍然在高速拓展中。(三线电视有部分应该是存量替换,另一部分是当地经济、产业整体提升)

影院签约数在23年下半年有所减少。这个也许和宏观消费困难有关。

四、财务简况

诚如前文所言,分众的财务数据依旧十分不错,在成本几乎不变的基础上,2023年的费用控制也相当优秀。费用控制情况,最直观的是观察管理费的下降。

看同比是(4.43-6.09)/6.09=-27%,这实际上涉及到2022年降本增效的额外开支。但即使是对比2021年的5.03亿,仍然很优秀。

观察分众的管理费用变化,会发现分众总是这样,人力成本逐渐累积——借由经济波动降本增效——在人力成本低时经济恢复,创造高弹性。

费用控制是公司上下共同努力(甚至牺牲)的结果,夸的人比较多,就不再着墨了。

(此外,本期居然有11.639万的接受捐赠,真是令人诧异,梦回福寿园……)

现金流量方面,分众的投资活动现金流净额是正数,这个属于回A后的首次。

根据财报的解释,是购买银行存单/金融产品等的回报流入。

这个在估值方面没什么太大的参考价值,只要别忘了关于现金流量的一句话:

……需要投资者注意的是,投资活动现金净流入,显示企业已经不再继续扩张了,成长或许已是过去式。企业近似一只稳定产生现金的债券,如同一只定时定量产蛋的老母鸡。

只要售价不高(低PE)、产蛋率不错(高股息率),这种老母鸡型企业,你值得拥有。

五、估值