前不久,依据《银行业单季度净息差估计方法》实现了季度当期银行净息差的估算。从结果看,各上市银行的净息差均呈现不同程度下滑,对全年经营业绩产生重大影响。净息差作为银行业最重要的业务指标之一,如果说资产规模是决定净利息收入的“量”,那么净息差就是决定净利息收入的“价”。因此,研究净息差是评价银行盈利能力的关键,非常有必要进一步研究分析影响净息差的因素,以便更好的理解银行业。

回到净息差的计算公式,净息差=净利息收入/生息资产平均余额,公式转换可得出净息差=生息资产收益率-付息负债成本率×(付息负债平均余额/生息资产平均余额),其中(付息负债平均余额/生息资产平均余额)相对稳定,影响较小;那么,净息差主要还是受生息资产收益率和付息负债成本率的影响较大;顺着脉络,继续分析生息资产收益率和付息负债成本率。

一、生息资产收益率

按照计算公式,生息资产收益率=利息收入/生息资产平均余额,进一步分解银行业务结构,也可拆解为:

由上述公式可知,想要提高生息资产收益率,一是要提升各项生息资产利率,保证生息资产收益率提升;二是优化生息资产结构,持续提升较高收益项目的生息资产配置。

但,实际情况是利率的调整与国家经济发展态势密切相关,在经济过热时,国家会为抑制经济风险,适当提高贷款利率,在经济缺乏活力时,国家会为刺激经济,倾向于下调贷款利率,以降低企业融资成本,促进企业扩大生产规模,进而拉动经济,所以关于贷款利率的调整,银行业虽有调高的主观诉求,但必须服从于国家意志,尤其是当前国家经济受三年疫情影响,今年央行已连续下调贷款市场报价利率(LPR),由于银行贷款利率与基准利率紧密联系,叠加社会贷款融资需求减弱,导致银行业的资产定价持续走低,预测短期难以恢复。

于是,银行业都选择把优化结构作为生息资产收益率提升的重点。如图1,这是招商银行过去6年的生息资产占比变化图。

图中显示,招商银行过去6年贷款和垫款生息资产占比上升5.56,投资生息资产下降1.66,存拆放同业和其他金融机构款项生息资产下降0.59,存放中央银行生息资产下降3.36。如果仅是招商银行一家的做法,还不足以证明,继续抽样工商银行、建设银行、兴业银行、平安银行和宁波银行等上市银行生息资产配置数据,并形成贷款生息资产占比变化图。

从图中可知,上述银行在2017年至2021年均实现贷款和垫款生息资产占比的提升,生息资产越来越集中到收益率高的贷款项目是过去一个时期银行业共同的选择,但银行业受限于各种监管限制及风险控制,不可能无限提升贷款和垫款生息资产占比,如必须满足存放央行不低于8%的存款准备金和获取非息收入需配置的投资项目等要求,导致贷款和垫款生息资产占比提升的空间越来越接近上限,这一点在2022年贷款和垫款的占比增速放缓的迹象上可以体现。

综上,短期看银行业各项生息资产利率提升不具备条件,甚至还有可能继续下调;银行业生息资产结构优化意愿强烈,但利率较高的生息资产占比提升很难有较大提升。

二、付息负债成本率

按照计算公式,付息负债成本率=利息支出/付息负债平均余额,如按照付息负债业务结构,也可拆解为:

同理,想要降低付息负债成本率,一是要降低各项负债项目的利率,二是要提升低成本负债项目的占比。

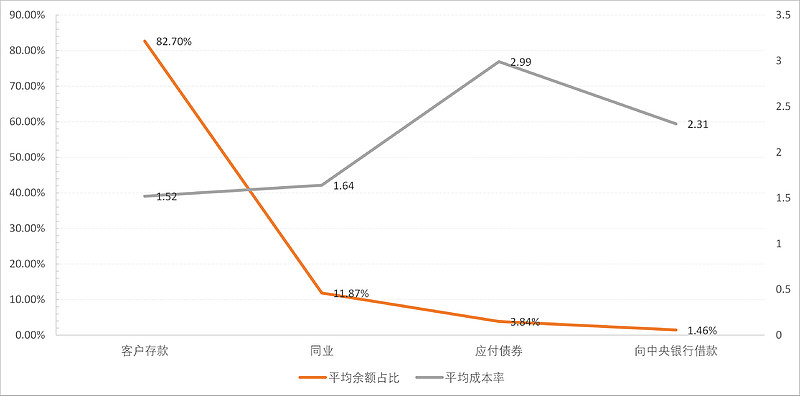

今年各银行均纷纷下调了存款利率,6月,招商银行也跟着下调存款利率,活期存款下调至0.20%,下调0.05bp;整存整取两年期、三年期和五年期人民币定期存款利率分别下调至2.05%、2.45%和2.50%,分别下调10bp、15bp和15bp,进一步缓解银行业负债成本过高问题。今后一段时期,国家一方面为维持银行正常经营,降低金融风险;另一方面倒逼居民取出存款消费带动经济发展,预判国家还会适度下调中期借贷便利(MLF),传导存款利率下调。但想要维持较低的付息负债成本,仅依赖国家政策还可难维持合理净息差,必须银行自身主动作为,持续优化负债结构,如下图,这是招商银行2022年各项负债项目占比及平均成本利率图。

图中可知,招商银行在负债方面配置82.70%占比的低利率存款。站在当前的银行经营模式看,低利率的客户存款依旧是银行业主要的负债来源,其他银行均是如此,下图为部分上市银行过去6年期间的客户存款占比情况。

从图中可知,上述银行存款负债占比均依旧维持在较高水平,工商银行和建设银行作为拥有银行存款网点最多的两家银行,存款负债占比长期维持在80%,市场渗透率高;招商银行作为有着优质客户的银行代表,客户忠诚度和信任度较高,存款负债占比在2022年超过80%;但即便如此,也间接证明大中型银行存款负债占比极限应该在85%左右,银行业通过优化负债结构的空间也非常有限。

综上,银行业付息负债成本下降空间有限,一方面需依赖国家政策,下调中期借贷便利(MLF),进一步传导存款利率下调;另一方面继续优化负债结构,如精细化管理存款负债,加大活期存款的获客能力,降低定期存款的比例等。

三、风险成本

银行业是金融资源配置平台,有着“利润前置、风险后置”的特性,其负债相对刚性,但资产配置却需要风险自担。一般来讲市场上高收益项目都蕴含着高风险,如果一家银行一味追求贷款资产高收益,而忽视高风险是极其危险的,长此以往就可能会面临“今天高息差提高利润,今后高拨备侵蚀利润”等问题;因此,净息差的影响因素必须要考虑风险成本,那么如何量化风险成本。

招行谷子地曾在《商业银行资产负债管理实践读书笔记(六)》文章中提供了一种思路,用“信用减值损失/生息资产”量化风险成本,并以“净息差-风险成本”计算银行在承担风险后的真实净息差。如下图所示,选取招商银行和平安银行过去6年的净息差数据和经过计算的真实净息差数据,并形成图表。

从上图中可发现平安银行的净息差虽高于招商银行的净息差,但扣除风险成本后的真实净息差却与招商银行相差甚多,说明招商银行在贷款资产投放上要比平安银行更为审慎,风险偏好更为严格。

四、结语

上述内容仅是分析影响净息差的主要因素,现实的情况远比上述分析要复杂,生息资产利率不仅要考虑基准利率和配置结构,还需要考虑市场资产供需缺口、银行风险偏好、资产贷款期限等因素;付息负债成本不仅要考虑存款利率和存款结构,还要考虑央行基础货币调控而使用的SLF、MLF、SLO、PSL等工具以及Shibor的变化趋势等因素;正是基于此,为了能够更好捋顺净息差的影响因素,结合近期的研究,形成思维导图。

通过思维导图,站在银行存贷业务结构上,细化不同业务的影响因素和具体指标,确保后续通过指标的变化能够预判银行业净息差变化趋势。

五、学习研究感受

近期,围绕净息差,通过雪球参考学习王剑的《如何研究银行的净息差》和招行谷子地的《商业银行资产负债管理实践读书笔记(六)》的相关内容,本着更好吸收知识和运用知识的原则,利用费曼学习法,以输出倒逼输入的方式将所学内容结合自身理解写出来,在写的过程中为加深对知识的认识又继续查阅了相关资料,期间也发现不同银行的净息差数据变化非常有意思,平时如不去收集数据和图表展示是很难会有所发现,站在当前各上市银行股价持续低迷的背景下,让我更加坚定当前优秀上市银行的投资价值。下一步我也在思考,如何快速高效获取相关监测指标的数据,并利用Python编程实现数据分析和展现。