2024年4月17日晚,天齐锂业发布第一季度业绩预告,预告亏损36-43亿,随后,深交所向天齐锂业发《关注函》,要求于4月26日之前对于业绩亏损给与回复。4月30日,天齐锂业发布第一季度财报亏损净利润38.96亿元,扣非净利润亏损39.16万元。下面结合公司的函复和第一季度财报,对公司的投资思考分析如下:

1. 公司亏损的原因分析

根据1季度财务利润表,造成公司亏损的科目主要是两个方面,一个是投资收益的亏损计提,涉及金额13.27亿元,一个是少数股东损益的分配,涉及金额是30.66亿元。下面围绕这两个科目进行分析,重点分析一下他们对公司经营的实质性影响以及公司这么做的逻辑推理。

(1)投资收益亏损原因分析。公司对深交所函复中明确提出:“投资收益环比大幅下降主要系公司对联营企业和合营企业的投资收益环比大幅下降所致。公司重要的联营公司Sociedad Química y Minera de Chile S.A.(以下简称 “SQM”)近期发布公告称,其基于最新的税务诉讼裁决情况,将重新审视所有税务争 议金额的会计处理,并预计可能减少其2024年第一季度的净利润约11亿美元。公司经过多轮沟通,进一步确认了公告相关信息。基于谨慎性原则,公司将该项SQM税务争议裁决影响按照公司持股比例确认在本报告期对SQM的投资收益,进而导致2024年第一季度确认的对SQM的投资收益环比大幅下降约1,143%。根据SQM披露的2023年财务报 告,11 亿美元的金额覆盖了从2012-2023纳税年度(2011-2022 营业年度)期间所有有争议的矿业税费用,后续是否有更多相关税收影响取决于智利当地的立法过程和新生效 的法律体系以及SQM与税务局的谈判过程和结果,但对公司归属于上市公司股东的净利润(以下简称“归母净利润”)的影响将进一步减弱。 ”

这段话大家仔细揣摩一下,投资利益的亏损计提是公司的一个主动行为,是公司对合营企业或联营企业投资的会计处理方法,具有一定的调控空间,当然不属于财务造假,只是一个会计手法。

报告中提出“基于谨慎性原则,公司将该项SQM税务争议裁决影响按照公司持股比例确认在本报告期对SQM的投资收益,进而导致2024年第一季度确认的对SQM的投资收益环比大幅下降约1,143%。”,因此财报按照投资比例计算投资收益。报告中明确“就此事项, 公司按照持股比例22.16%计算在 2024 年第一季度应分担的被投资单位的净利润影响, 金额约为17亿元人民币。”这是财报中投资收益大幅度亏损原因。

投资收益的计算来自于第三方数据预测,不是SQM公司的官方公布,数据的准确性有待商榷。报告中提出“公司在编制第一季度财务报表和业绩预告时根据前述彭博社预测数据,结合 SQM税务争议裁决的影响,确认了对SQM的投资收益。参考彭博社发布的最新预测信息, 其对SQM的预测每股收益已大幅下调。”

另外,季报不需要财务审计,合规性没有年度财报强,不用提供具体明细,只能说公司财务下手太重。

(2)少数股东损益分配的分析。合并利润表中显示公司净利润-8.3亿元,归属于母公司净利润-38.96亿元,少数股东损益30.66亿元。这个数据很奇怪,为什么把所有亏损算在母公司的帐上,而少数股东损益却为正?把近五年的合并利润表中公司净利润、归属于母公司净利润、少数股东损益列出来对比一下。

正常来说,公司净利润的划分按照母公司与少数股东的持股比例划分,归母公司净利润和少数股东损益的比例比较稳定,但是天齐锂业归母公司净利润和少数股东损益波动较大,尤其是2022年和2023年的分歧很大,搞不明白,感觉这里不正常。但是资产负债表中归母公司所有者权益和少数股东权益占比还是相对稳定的。也希望高手给与指导。有没有存在利益输送的可能性?特别是1季度财报,少数股东损益和归母利润反差太大,和2019年、2020年相似,事出反常必有妖。是不是公司故意做低归母公司利润,起到打压股价或者故意看空的目的?

(3)投资收益亏损影响分析。一是合理性有待确认。天齐锂业对联营企业SQM的投资收益按照权益法核算,对于采用权益法核算的联合营公司股权,联合营公司当年利润或亏损,按照持股比例计入上市公司利润表的投资收益里。目前SQM公司的季报还没出来,要等到5月份SQM季报出来,就知道天齐锂业对这一亏损的计提是否合理。二是SQM亏损对天齐锂业的影响有限。SQM亏损对天齐锂业的影响主要在当期损益的账面上,具有实质影响主要是分红这一块。2023年天齐锂业财务显示,2019年以来天齐锂业获得SQM分红共计79亿元,其中2023年22.76亿元。预计2024年天齐锂业来自于SQM的分红大幅度减少,影响了天齐锂业的现金流,对天齐锂业的生产、运营影响有限。三是MoU框架协议对SQM的影响有限。SOM对智利阿塔卡马盐湖的采矿权本来就是2030年12月到期,MoU框架中提出成立合营公司运营阿塔卡马盐湖,对SQM影响不大,按照协议分两个阶段执行,报告中提出“在合作的第一阶段(2025-2030 年),通过设置不同系列股票的方式,SQM 在股东大会拥有多数表决权,并将对合营公司进行合并报表; Codelco获得在某些需要绝对多数投票事项上的否决权。合营公司在第一阶段将取得额外生产和销售配额,Codelco每年将获得相当于3.35万吨碳酸锂当量的经济利益(六年内共计 20.1万吨)。 在合作在第二个阶段(2031年-2060年),只有单一系列的普通股票,Codelco将在股东大会上拥有多数票,并将对合营公司进行合并报表;各方将根据在合营公司的持股比例获得相应经济利益。”这一协议意味着SQM的采矿权到期后,还可以继续采矿,但是赚的钱要给上交一部分给智利国家。四是SQM的锂资源不仅阿塔卡马盐湖,还有通过与 Lithium Americas 成立各持股 50%的合资企业取得的位于阿根廷胡胡伊省 Cauchar-Olaroz盐湖项目的矿权权益、通过与 Kidman Resources Limited 成立各持股 50%的合资企业取得的位于西澳大利亚州 Mount Holland 锂矿项目的矿权权益。

2. 公司财报的亮点分析

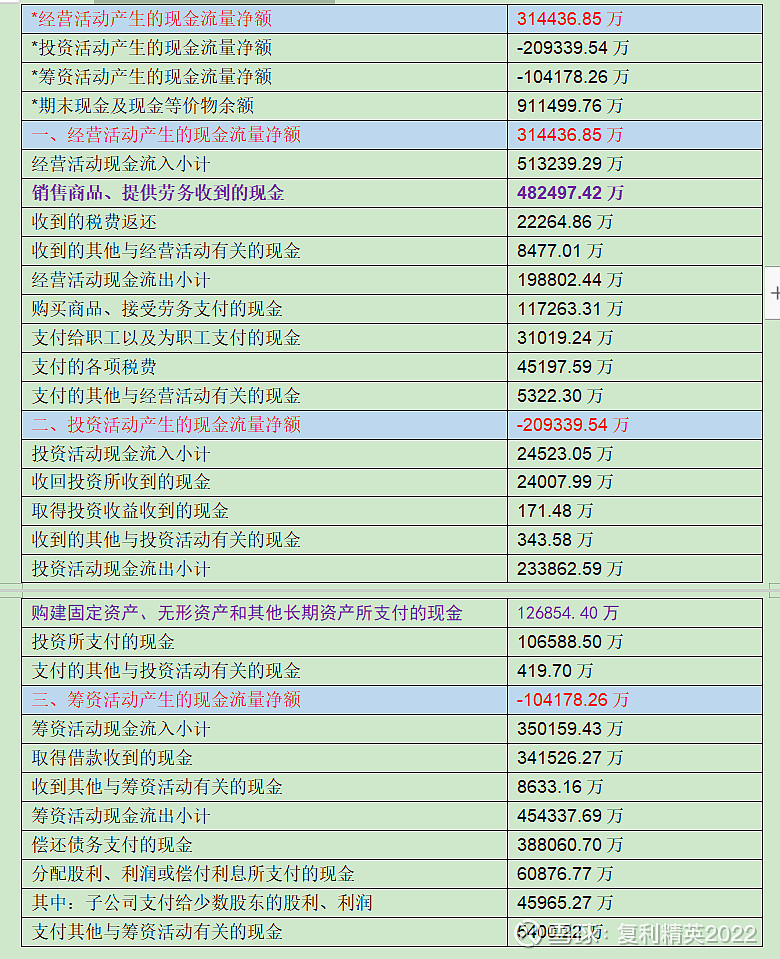

(1)经营现金流充沛。

营收25.84亿元,销售商品、提供劳务收到的现金为48.24亿元,经营活动产生的现金流净额31.44亿元。

这三组数据相当好,而且购建固定资产、无形资产和其他长期资产所支付的现金12.68亿元,行业如此不景气,公司还在扩大投资,典型的逆周期投资。

(2)毛利润率高。天齐锂业1季度营收25.84亿元,营业成本13.33亿元,毛利润率48.41%。赣锋锂业1季度营收50.57亿元,营业成本47.44亿元,毛利润率6.1%。两者的差距很大,主要得益于天齐锂业成本低。同期赣锋锂业的经营现金流净额为1.18亿元。

(3)资产负债稳健。1季度现金为92.86亿元,交易性金融资产1.08亿元,合计93.95亿元;固定资产106.14亿元,在建工程64.87亿元,总体来说,资金充裕,在建工程持续推进,固定产能扩大,未来成长可期。另外,资产负债率24.48%,资产负债率较低。

(4)现金流充裕。公司拟向中国银行间市场交易商协会(以下简称“交易商协会”)申请注册发行不超过人民币60 亿元(含 60 亿元)的债务融资工具,并根据实际资金需求分次发行。2024 年 3 月,公司收到交易商协会下发的《接受注册通知书》,交易商协会同意接受公司短期融资券和中期票据注册,其中短期融资券注册额度 20亿元,中期票据注册额度40亿元。公司账面上还有92亿的现金,外加60亿的债务融资,即时行情再差,公司也能够度过资金难关,手上不差钱。

3. 公司投资价值的分析

(来源于2023年天齐锂业财报)

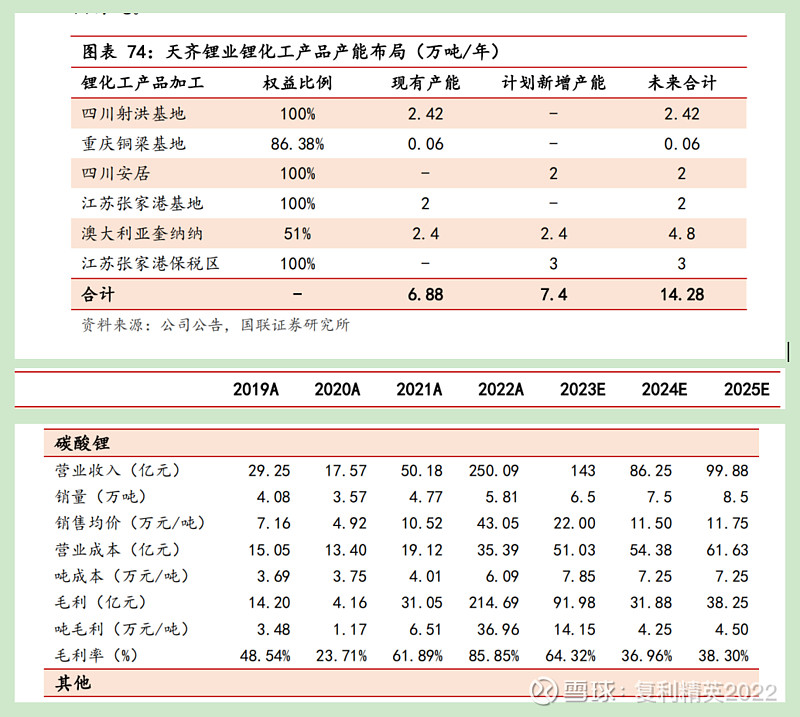

公司目前现有锂化工产品铭牌产能8.88万吨/年,加上已宣布的规划锂化工产品产能超过14万吨/年,产能将翻倍。从资产负债表的固定资产和新建工程可以看出,公司在扩大产能。此外,公司在四川绵阳设有一座工厂,主要从事大宗工业固废(锂渣)的资源化综合再利用,加工生产优质非金属新材料——硅铝微粉。该工厂拥有全球第一条自主知识产权年产3万吨的硅铝微粉生产线,是资源综合利用产业的创新载体和孵化基地。

这是在国联证券的研报中摘出来的,个人这个计算比较合理,碳酸锂销售均价偏高,按照10万元/吨测算,销量7.5万吨,2024年营业收入75亿元,按照毛利润率40%计算,毛利润为30亿元。锂精矿Q1销售14万吨,全年预计56万吨,按照一季度锂精矿0.49亿/万吨毛利润计算,预计毛利润为27亿元。

两项累计57亿元。全年应该能够盈利,具体计算还是等半年报出来才预估一下。

4. 公司股价的形态分析

无论是日K、周K都在下行趋势,形态很差。

5. 投资建议

(1)从形态上来看,行情反转需要时间,还是处于筑底阶段。建仓的需要等待,还不是下重手的时候。

(2)从锂的产业发展来看,储能和锂电池是未来最大看点,各种移动电源消耗锂,因此,对锂资源还是保持乐观的,长线看多。

本文不作投资参考,只作交流讨论,对于分析不到的地方,欢迎批评指正,评价注意用词,希望不要出现语言暴力。

谢谢。