之前的文章中,「一只互金鹅」研究分析过招联消费金融、兴业消费金融、杭银消费金融、长银五八消费金融等几家比较有代表性的持牌消费金融公司业务模式。

近日,马上消费金融将发行2024年第一期共计10亿元的金融债券,相关债券信息披露了该公司的业务运营细节。

作为一家老牌持牌消费金融公司,成立近9年时间(2015年6月成立),业绩排在持牌消费金融公司第一梯队,其业务模式也受到各方关注。

「一只互金鹅」试图通过其披露的相关债券资料,以及其他公开信息,从产品特点、业务模式、用户运营等多维度解析这家公司是如何做到第一梯队的?

01 产品特点

相关资料中,马上消费金融定位自己与银行错位竞争,致力于服务金融服务尚未能覆盖的年轻人群。产品定位在单笔5万元以下、甚至1万元以下的消费信贷市场。

马上消费金融产品为“循环额度产品”,主要产品就是「安逸花」,还款方式主要为等额本息。

马上消费金融称,这样小额分散的产品,一方面是使得客户还款压力小,另一方面有利于对客户还款履约情况。

其实马上消费金融早年也有运营“商品分期产品”(也就是早年与“前海雪球”合作的3C分期等产品),不过,自2021年以来,“商品分期产品”已经未新增投放,目前贷款余额为0。

马上消费金融披露,其循环额度产品平均贷款金额为2000~3000元,部分优质客户可达到10000~20000元。2022年以来其信贷期限有所拉长,大额信贷额度有所上升,主要是定价策略调整下加大了对优质客户的信贷投放所致。

从贷款合同期限来看,近年来,马上消费金融重点发放短期贷款,贷款合同期限主要在12个月以内,根据统计的年末(2022年)余额来看,贷款期限主要集中在9~12个月,2022年末占比超过了70%。

2022年以来,12个月以下贷款余额均有不同程度下降,而12个月以上贷款余额有所上升。

马上消费金融表示这主要是两方面因素导致:

一是该公司贷款定价逐步全部调整至24%以内,在风险可控的前提下,对于优质客群适度拉长了贷款期限;(也就是说2022年以前,马上消费金融的产品价格在24%以上?)

可以与之对比的是:截至2022年末,招联消费金融平均贷款利率约17%。

二是根据对优质客户进行价值挖掘及风控策略的优化,2022年以来,马上消费金融的产品体系新增了长期限选择所致。公司审计口径下贷款业务均为信用贷款。

为合理分散风险,马上消费金融平均单笔贷款不超过3000元,其中最大合同金额不超过50000元,超过90%的贷款借据金额在1万元以内,但2021年以来其20000元以上贷款占比呈现明显上升趋势,主要是由于加大了对优质客群的目标营销以及对存量优质客户进行价值挖掘并适度提高了额度所致,这一定程度上也是严监管环境下定价策略的结果。

在产品定价上,马上消费金融表示遵循公开透明、减费让利、平等自愿的定价原则,实行风险定价策略,要求定价应覆盖成本,利润空间以微利为导向,让利于消费者。

近年来,根据监管要求及自身业务调整,逐步压降贷款利率,目前马上消费金融贷款定价均控制在 24%以下,2022年综合贷款利率略高于 20%。

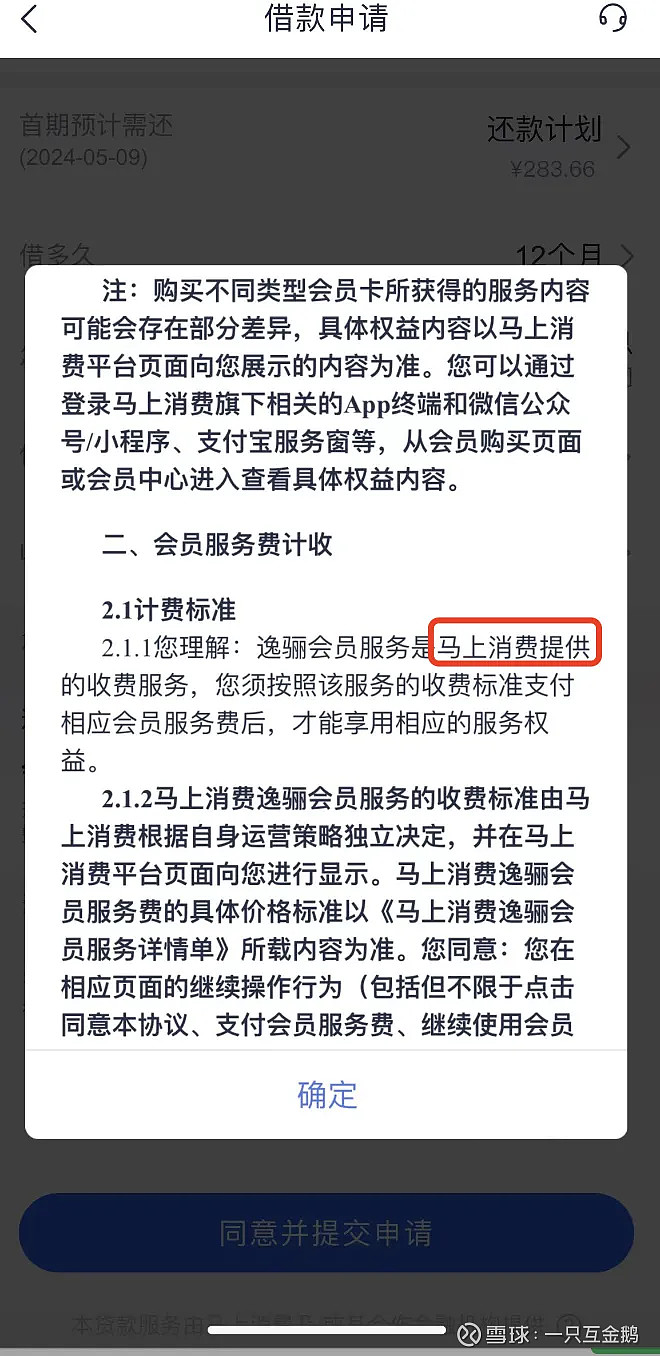

或许是为了给客户更优质的体验,马上消费金融也是少有的,向客户开放了会员权益的持牌消费金融公司。

据不同的客户体验反馈,马上消费金融的逸骊会员的收费标准为40元/月、98元/月两种收费模式,不同的模式为用户提供不同等级的会员服务。

会员有利息减免、生活特权、购物特权等。

其逸骊会员每张月卡的会员有效期为31天,用户可以使用额度支付和现金支付。

额度支付也就是用户可以使用安逸花的授信额度来支付会员费,这样会员费会占用用户的授信额度,而不需要实际的资金划扣。

此外,逸骊会员服务默认为自动续费模式。除非用户主动取消自动续费,否则每个月到期后,会员服务会自动续费,相应的费用会从用户的账户中扣除。

不过,也有从业者表示,4月18日开始正式施行《消费金融公司管理办法》后,并不确定马上消费金融是否还会继续提供该会员服务。

因为《消费金融公司管理办法》中,第五十三条有规定“除因借款人违反合同约定情形之外,消费金融公司不得向借款人收取贷款利息之外的费用。”

毕竟,会员费不是贷款利息。

02 获客模式

2023年8月末,⻢上消费金融官微披露其截至2023年8月末注册用户已突破1.79亿。

如此量级的客户,马上消费金融是如何做到的?

相关债券资料显示,马上消费金融以线上自营获客渠道为主,近年来该自营获客占比呈上升趋势,2023年6月末,自营渠道获客贷款占比71.14%。

马上消费金融披露其自主获客渠道除了自有APP、小程序、公众号、服务号等,还通过与外部流量平台合作来自主获客,比如在腾讯、头条、苹果、安卓、百度、快手等相关互联网平台通过信息流投放的方式获得自营客户。

据「一只互金鹅」统计,马上消费金融应该是目前开业的31家持牌消费金融公司中,微信公众号最多的一家消费金融公司。

马上消费金融股份有限公司这一主体目前在微信认证了约25个公众号,分别是——

「安逸花」、「马上消费官微」、「马上消费」、「优逸花」、「借钱找马上金融」、「安逸花官方借款平台」、「马上金融优逸花借钱」、「安逸花正规借款平台」、「安逸花快捷版」、「安逸花官方借款申请」、「贷款找安逸花」、「安逸花借款助手」、「安逸花福利版」、「借钱找安逸花」、「马上福利社」、「安逸花手机版」、「零花钱找安逸花」、「安逸花借钱」、「安逸花正规借款平台」、「奔跑de小马达」、「安逸花手机专享」、「安逸花专享服务」、「马上消费研究院」、「马上闪购」、「马上追踪」。

这25个公众号中,大约有3-5个目前没有运营,此外,除了「马上消费研究院」、「马上追踪」等几个to B的公众号外,其他的均是面向C端贷款客户,均在公众号有贷款入口。

马上消费金融认证的相关小程序也多达10个,在此不一一列举,小程序名字和上面的公众号名字类似,微信小程序搜索即可见。

马上消费金融表示其自主获客能力在行业内具备较强竞争优势,但另一方面其与场景平台合作模式获客亦占用一定比重,随着互联网贷款业务监管的逐步规范,其合作模式亦面临调整压力。

在合作场景平台获客方面,马上消费金融表示已经建立了客户准入标准,会联合第三方平台如百度、京东等,利用其数据流量优势对客户进行风险评估,实现跨业合作优势互补。按照实收利息的一定比例向平台支付服务费用。

马上消费金融表示,近年来,对获客价值较大的(包括风险控制机制和经济价值)优质场景方加大了资源投入,包括信贷资源的投入、联合风险管理控制的投入、获客营销费用的投入。并致力于通过对优质场景渠道以及优质客群进行资源上的逐步倾斜投入,提高与优质场景合作深度的同时不断积累自身的优质客群。

但另一方面,马上消费金融也注意到,需要关注随着断直连、征信管理办法等针对互联网贷款整治和规范的监管政策出台,在带来一定资产外溢的同时,与互联网平台合作模式是否需要调整亦有待观察。

03 开放平台

目前31家消费金融公司常规的业务,除了自营贷款,也会和其他金融机构联合放贷。

马上消费金融表示,业务模式已实现由自营业务投放向——自营+开放平台业务模式的转型。

开放平台业务是马上消费金融与商业银行从资产端共享客户,在风控端联合审批,贷后客服及催收共同管理,在增强与金融机构粘性的同时,扩大客户服务规模,在实现一定贷款利息收入之外,手续费及佣金收入快速上升。

一句话总结开放平台:其实就是马上消费金融一端对接资产方,一端对接资金方。

相关债券资料披露,2020年以来,马上消费金融信贷投放力度整体有所加大,期末贷款余额持续上升。

2022年以来,其表内信贷投放趋缓,主要是由于马上消费金融资产结构优化调整,信贷业务投放向表外开放平台业务倾斜所致。

在开放平台业务方面,马上消费金融表示,其在获客风控和运营能力方面已具备一定市场认可度,会持续拓展开放平台业务,目前联合贷款出资比例为30%。

2023年年6月末,马上消费金融已与60家金融机构开展合作,开放平台业务累计放款金额为4473.53亿;表外贷款余额为780.60亿元,近年来呈显著上升态势。

截图来自马上消费金融金融债券信用评级报告

由于开放平台带来的服务费收入增加,手续费及佣金净收入持续增长,营业收入持续提升。

可以看到,马上消费金融的营业收入,除了利息收入外,其手续费及佣金收入在2021年开始快速攀升。

2020—2022年分别实现手续费及佣金收入16.27亿元、47.49亿元和64.70亿元,其中分别实现开放平台服务费收入6.55亿元、32.56亿元和43.50亿元。

截图来自马上消费金融金融债券信用评级报告

这一点与其他消费金融公司不太一样。

招联消费金融相关资料披露,其非利息及手续费收入以政府补助为主,比如2022年获得深圳市总部企业贡献扶持奖金、专项项目扶持奖金、企业研发资助金、租房补贴以及其他政府补助共0.61亿元。

兴业消费金融相关资料披露,其非利息及手续费收入主要来源于:投资收益,2022年兴业消费金融实现投资收益0.60亿元,主要是按照风险自留要求持有的已发行的资产支持证券所取得的收益。

2023年上半年,马上消费金融实现营业收入78.66亿元,其中利息净收入50.67亿元,由于融资成本的下降,较上年同期增长2.20%;手续费及佣金净收入27.58亿元,较上年同期增长明显,主要是开放平台服务费收入增加所致;净利润13.46亿元,较上年同期增长130.71%。

04 资产质量

2020年末、2021年末、2022年末、2023年6月末,马上消费金融不良率分别为2.89%、2.76%、2.05%、2.38%。

截图来自马上消费金融金融债券说明书

在相关债券资料中,马上消费金融表示,前期信贷业务的快速扩张使得信用风险暴露,不良贷款水平较高。

面对资产质量管理压力,马上消费金融持续优化大数据风控模型,提升自身风控精细化程度,适度提高客户准入标准,选择更为优质的客户以把控新增贷款风险。

同时,马上消费金融加强贷后监控,主要依靠全渠道、智能化的资产管理平台进行一体化智能催收,提升回款水平;马上消费金融聘请了专业外部机构为逾期贷款提供催收支持,整体催回率在90%以上。

马上消费金融将本息逾期180天以上贷款进行核销处理。2020—2022年分别核销不良贷款62.19亿元、61.20亿元和45.12亿元,核销力度整体有所下降。

三年核销约169亿的不良贷款是什么水平?

此外,马上消费金融还会每年不同程度地收回以前年度核销贷款,2020—2022年分别收回以前年度核销贷款11.46亿元、14.21亿元和15.77亿元,收回规模持续提升。2023年上半年,核销不良贷款20.70亿元。

05 资金来源

马上消费金融表示,其表内融资方式有:同业借款、同业拆借、股东存款、信贷资产证券化、金融债、银登信贷资产流转、银团贷款等。

截至2022年末,马上消费金融市场融入资金余额为498.94亿元,交易对手包括国股行、城商行、农商行、外资行等;其中,短期借款余额364.33亿元,拆入资金余额37.72亿元。

此外,截至2022年末,马上消费金融发行信贷资产证券化余额(不包含应计利息,下同)52.44亿元,发行资金信托余额39.21亿元,发行财产权信托余额5.05亿元。

2020—2023年6月末,马上消费金融共发行8次银行间公募ABS产品,累计发行金额109.21亿元,并发行金融债券20亿元;累计发行19期银登中心流转项目,累计发行金额190.82亿元;累计完成银团贷款32.25亿元。

马上消费金融表示,未来,同业借款、信贷资产证券化、金融债、银登信贷资产流转、银团贷款将是公司资金融入的主要来源,股东存款、同业拆借是公司资金来源的有效补充。

整体来看,马上消费金融成立时间较长,已经走出自己较为成熟的业务模式,在获客环节以及开放平台业务上,都有十分丰富,且优于同业的经验。

当然,与所有消费金融公司一样,未来的信贷资产质量问题仍然值得关注。

此外,如同联合资信在相关评级报告中的评价:马上消费金融资金成本相较于银行系消费金融公司偏高,融资结构仍待进一步优化。

最后,截至2023年6月末,马上消费金融前四大股东分别为$重庆百货(SH600729)$ 重庆百货、中科金、$物美(RTLX)$ 物美集团和$重庆银行(SH601963)$ 重庆银行,持股比例分别为31.060%、29.506%、16.121%和15.530%,其余股东持股比例低于5%;该公司无控股股东或实际控制人。

根据此前公开信息,2023年,马上消费金融实现营业收入156.33亿元,同比增长15.54%;净利润19.82亿元,同比增长10.85%;资产总额712.8亿元,同比增7.17%。