冬去春回,又到人间四月天,芳菲盛开,轻风拂面,春花烂漫,如诗如画。人间四月天代表着温暖与希望,就如同前几天看到腾讯2023业绩公告时的一种感受。

01

拆解亮眼的“36%增长率”

腾讯2023年非国际准则口径的期内盈利,同比增长率为36%。

相对应的,总收入仅增长了10%,国际准则口径的期内盈利增长率为负的37%。

10%、-37%、36%,这三个百分比估计都认识,但放在一起相信给很多人带来的第一感受是有点儿“五味杂陈”,所以,腾讯的财报值得细品。

非国际准则期内盈利同比增长率36%,为何?

(1)由于非国际准则期内盈利这个指标实际上还含有一些诸如“股份酬金”、“减值拨备”等的调整因素,这些来来回回的调整会给分析形成一定的干扰,没办法直接用驱动因子来拆解,所以直接选用跟它比较接近的指标来分析,我个人比较倾向的指标是“年度盈利 - 其他收益╱(虧損)淨額 - 分佔聯營公司及合營公司盈利╱(虧損)淨額”,也即把腾讯的利润表直接拆成2部分,一部分是主业业务对应的数额,一部分是投资相关的数额(忽略掉部分主业在投资相关的2个利润表科目的小金额)。

(2)如果把这个“年度盈利 - 其他收益╱(虧損)淨額 - 分佔聯營公司及合營公司盈利╱(虧損)淨額”设定为A,如果用简单的数学公式,可以做如下拆解:

① 2022年A

= 2022年收入*43%-2022年收入*28%

=2022年收入*15%

② 如果把“2022年收入” 用“1”替换,公式简单化为:

2022年A

= 1*43% - 1*29%

= 1*14%

这里的43%,代表的是2022年的毛利率;

这里的14%,代表的是2022年的净利率

③ 2023年A

= 1*(1+10%)*43%*(1+12%) - 1*(1+10%)*29%

=1 * 43% * (1+23%) - 1*(1+10%)*29%

=1*53% - 1*32%

=1*20%

这里的10%,代表的是2023年收入的增长率;

这里的12%,代表的是2023年毛利率的增长率;

这里的23%,代表的2023年毛利的增长率

④ 对应计算

A在2023年增长率

=(1*20%- 1*14%)/1*14%

= 41%

⑤综上,可以得出这41%的增长率来源于三个原因:

第一,2023年收入10%增长率;

第二,2023年毛利率12%增长率;

第三,2023年利润表非成本项之前其他收益和费用总和的基本持平,也即各项费用基本未增长。

⑥这41%增长率的原因也几乎就是非国际准则口径期内盈利的增长原因。

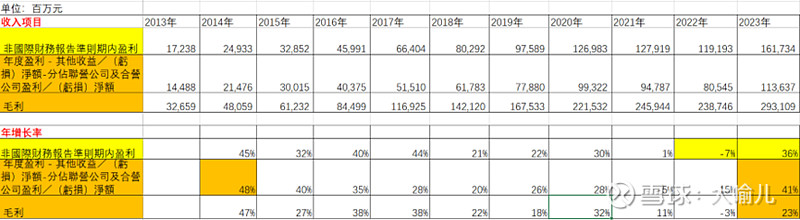

下面这张图列示了毛利、非国际准则口径期内盈利、“年度盈利(不含2个投资属性的科目)”这三个口径的历年数据和年度增长率,非国际准则口径期内盈利和“年度盈利(不含2个投资属性的科目)”这两个口径的年度增长率的趋势基本是一致的,而且可以明显看出的是在2023年这三个口径的年度增长率都重回过去10年的历史较高位,也难怪财报里用到字眼是“欣然宣布”。

因此,至少目前看来,腾讯主业未来的业绩有3个增长逻辑值得期待:

第一,收入的增长,特别是广告收入的增长,而广告收入模型的增长得益于视频号带来的广告收入增长和广告AI模型的改进;

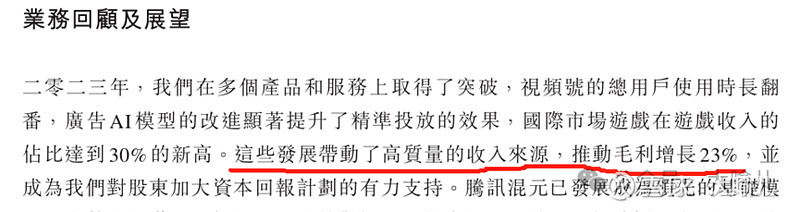

第二,毛利率的增长,特别是广告毛利率的增长,目前广告毛利率最高到达了51%,收入增长叠加毛利率的增长,某种程度上感觉腾讯在这笔账上开始有了思路,看看财报里这句原话,或多或少能感受到一些这方面的思路;

第三,费用项的控制,收入、毛利率增长的同时,费用率相对保持稳定,也会变相给利润带来增长贡献;

02

可以预期的“五轮驱动”

未来10年,投资腾讯的回报,也许会来自于“五轮驱动”:

驱动因子一:如上面所分析的主业,由三项因素带来的主业利润的增长;

驱动因子二:上万亿价值的投资版图带来的利润回报和股价溢价回报;

驱动因子三:股息带来的回报(2023年每股派息3.40港元,占非国际准则期内盈利的分红率与2022年持平为22%);

驱动因子四:股票回购带来的回报(2024年计划回购规模翻倍);

驱动因子五:在AI和混元大模型上的预期,基于微信13.43亿月活人数,相信这方面预期是值得的。

本文仅代表个人观点,不构成买入建议!