一直心心念念的$沛嘉医疗-B(09996)$ 终于出年报了,让我关注的有两点:

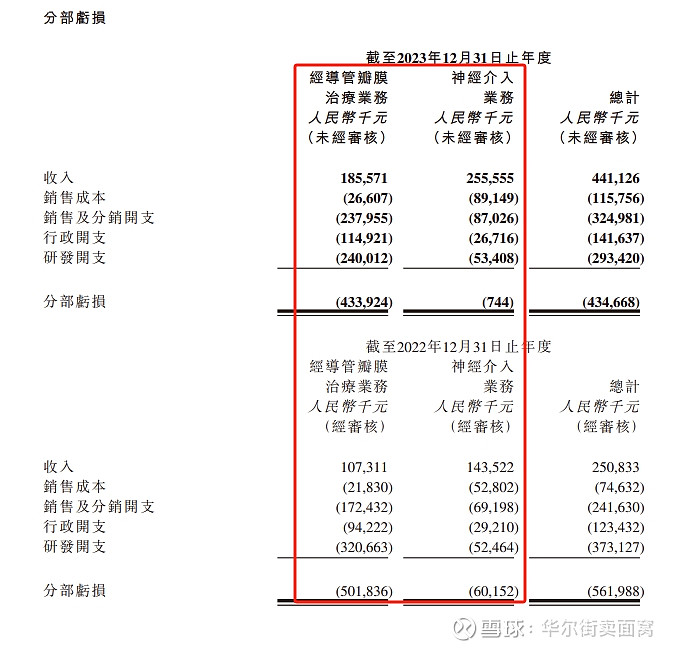

第一点是他们的商业化管线和现金流。2023年瓣膜业务收入增长72.8%,神介收入增加78%,然而销售成本+销售分销开支增速远小于营收增速。说明沛嘉医疗已经度过了从0到1,进入了从1到100可以依靠规模商业化盈利的阶段。

其中最令人欣喜的是神介业务,2022年还亏了6000万,2023年基本盈亏平衡了。

管线整体进展符合预期,因BD支付过了高速支出期,在手现金流相对还可以。今年问题不大。

财报尾页说什么有8000万港元的金融资产估值在于审计方讨论,于是先发了未经审计的报告。对我来说影响不大,毕竟金融资产并非主业,可能去年波动大减一些,今年涨了计提又回转了。上市公司必须要看主业,沛嘉医疗去年植入2484台TAVR,市占率过了20%,对我而言是更重要的信息!@华夏医药君 @恒生医疗ETF @创新药ETF沪港深 @医疗ETF @今日话题 @投资炼金季