公众号:阿基米德Biotech

为何医药基金领域,女神当道?

生物医药属于长周期行业,没有大开大合,可能女性的专注和执著更有优势。

今年3月,医药股回撤时,我们看见了男性的胆怯,女性的胆壮。

张坤减仓通策医疗,葛兰加仓通策医疗。

张坤减仓爱尔眼科,葛兰加仓爱尔眼科。

这两家公司的估值,当时受到最多质疑。逆风而行,更需要认知的深度,投资是反人性的,葛兰敢于与大多数人意见相左。

现在,通策、爱尔重回高位,张坤的易方达蓝筹近3个月涨幅仅有4.04%,来时还好好的,回不去了。

但葛兰也有软肋。

长春高新有着爆雷的体质,葛兰管理的中欧医疗健康在2017年3季度开始买入长春高新,不断加仓,一度成为第一重仓股。

2020年9月14日,一份交流纪要引发长春高新跌停,葛兰旗下基金一天蒸发一个亿。

然而,中欧医疗健康依然连续4个季度加仓长春高新,持股从2020Q1的82.67万股逐步增加至2021Q1的579.03万股(2020Q2曾每10股送10股)。

获得医药女神葛兰不断加仓,长春高新凭什么?

凭着还会爆雷,上周五长春高新因为集采预期跌停,葛兰中欧医疗健康持股市值达26亿。

葛兰中欧医疗健康今年以来涨幅16.67%,远远落后于赵蓓工银医疗保健,似乎有美人迟暮的悲凉,但仍然大幅跑赢300医药指数,也是非常优秀的业绩。对于长跑健将,应在更长时间维度里考量,不宜用短期主义去苛求。

长春高新也是赵蓓的第三重仓股。

赵蓓胆子更大,“我清晰看到哪里鱼多,哪里鱼少,然后重配鱼多的产业”,十大重仓股高配6只CXO。

赵蓓一举重押高弹性品种,这样短期业绩会非常靓丽。

工银医疗保健一季度十大重仓股,包括药明康德、博腾股份、凯莱英、九洲药业、昭衍新药、美迪西,合计仓位35.75%。激进风格可以是蜜糖,3月9日医药见底至5月21日,工银医疗保健反弹33.8%,也可以是毒药,春节后至3月9日,跌幅23.28%。

赵蓓喜欢集中持股,“我个人很喜欢变化,因为一旦有变化,就是考验谁反应快”。

结合美迪西的成妖表现,这是不是跑得快的意思?

2015年6月15日雪崩前,每个人都以为自己可以全身而退。

徐翔将流动仓位降到空仓,甚至在6月15日前给员工放假。

他站在上海客厅阳台上,看了一夜黄浦江夜航船。

只有一个徐翔。

国内CXO高景气不可能无限期持续,树还能长到天上去?

上次分析过,CXO堪称全市场最强赛道,从七龙珠(药明生物、药明康德、泰格医药、康龙化成、凯莱英、昭衍新药、药石科技)到尾部公司博腾股份、九洲药业、美迪西持续处于高景气度中,全行业无差别上涨,低门槛高增长,这正是周期性特征。

现在认知更进一步,所谓CXO周期性,就是倒计时的意思,高景气度结束后,将长期回归常态增长,不会演绎高景气、收缩、高景气的路径。

速度突然慢下来,CXO这辆车上高耸的人体金字塔将崩塌。

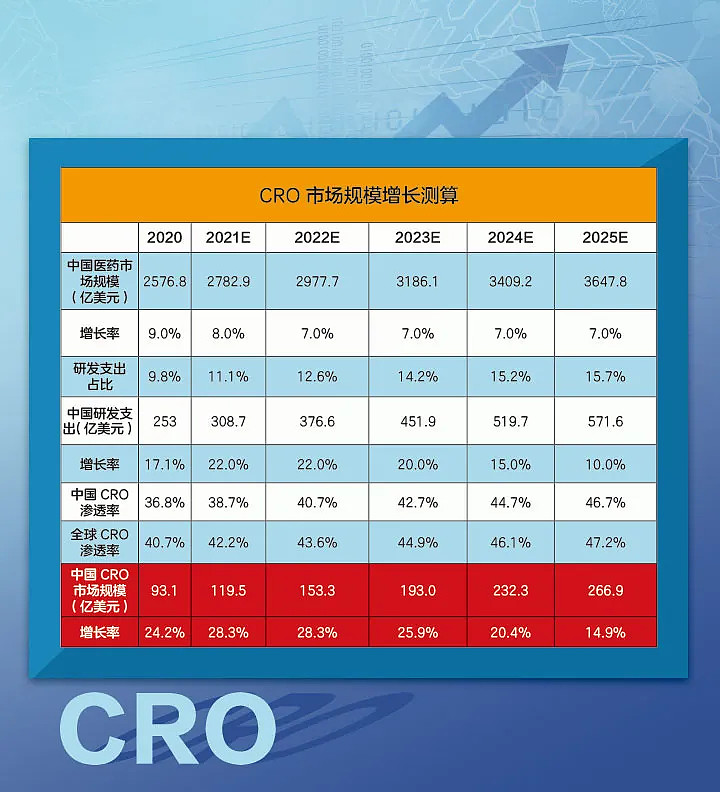

我们进行了测算两种口径。

第一种保守估计2025年可能是拐点,中国CRO(不包括CMO/CDMO)市场规模增长很乏力,速度骤然降至平凡,只有14.9%。放大细节看,2023年增速已有放缓迹象。

今明两年是CXO最好的时光。

CXO增速回归常态,意味着业绩和估值双降。

这只是简单测算,积极因素可能考虑不足,包括海外订单转移至亚洲超预期,招募患者便利程度提升,临床项目增量超预期,我国初创生物制药公司大增,政策因素刺激创新药发展。

消极因素也可能考虑不足,以CXO头部公司疯狂扩张产能的速度,原料药企疯狂转型CDMO的热度,高景气度会提前走完,不会有所谓慢牛。

这里有一个隐形的囚徒困境,每一家都会争相用更大的盘子去装剩下的蛋糕,有花堪折直须折,莫待无花空折枝。

数据来源:弗若斯特沙利文

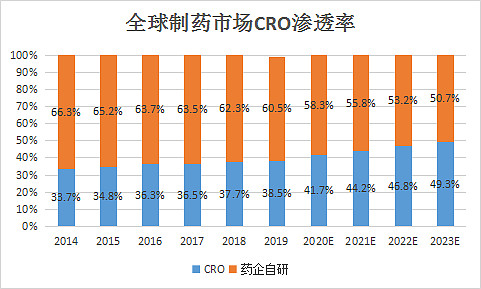

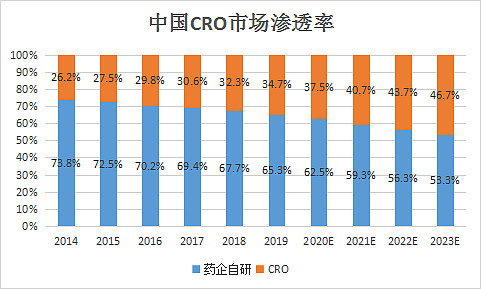

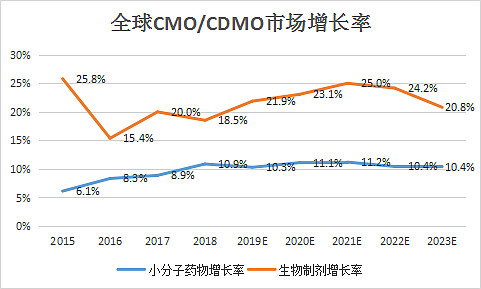

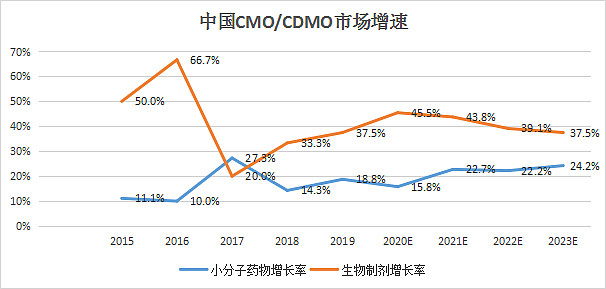

第二种判断2024年将是拐点。判断渗透率从10%到50%阶段,为甜点区,行业发展最确定最快速,而渗透率超过50%之后,拐点来临,增速会下滑。弗若斯特沙利文的预测更为激进,2023年,全球制药市场CRO渗透率达到49.3%,中国CRO市场渗透率达到46.7%,2024年全球医药研发投入外包比例将提升至50.6%。

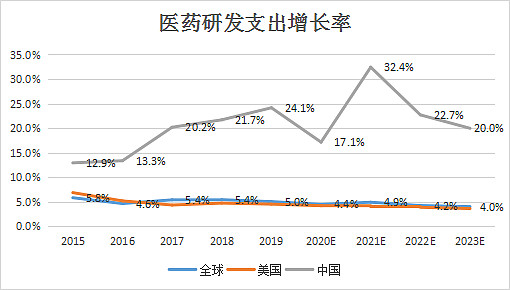

假如景气度以较快速度走完,上升曲线将很陡,最后阶段更为甜蜜,参照2015年牛市尾声,所有参与者将亢奋迷恋,不忍离去。假如景气度缓慢释放,持续更长,也就是所谓的行稳致远,继续奏乐继续嗨,但是全球研发支出增长率、CMO/CDMO市场增速从今年开始放缓。整个蛋糕的扩大的速度变慢,国内CXO企业承接欧美研发生产外包转移,分到更大一块,还能享受几年结构性红利。

数据来源:弗若斯特沙利文

工程师红利,不过是高水平劳动密集型的优雅说法。员工数量是CXO 景气度的重要指标,从中也能找到终结日的蛛丝马迹。药明康德2020年员工人数2.64万,年复合增速22%,到2025年将达到7.14万人。全球影响力最大CXO公司 IQVIA(艾昆纬),2020年收入同比增长2.4%,全球员工7万人。

靠财务指标来判断景气结束已经迟了,密切关注Biotech上市破发情况,以及一级市场融资失败或缩水的迹象。

药明生物是CXO总龙头,原计划2021-2024年产能增至14万升、23.5万升、30万升和43万升,可作为重要风向标。

跟踪所有CXO的产能扩张进度及利用率,如果出现异动,需及时应对。

整个行业增速放缓,并不是世界末日,会出现结构性分化,药物开发后端CDMO,有更多药物生产刚需因素,一体化全产业链的平台型公司,可在一定程度上平滑波动。

局部机会还是存在的,前沿领域工程抗体、小核酸、mRNA、细胞基因治疗,仍然有成长性。全球最大CDMO公司Lonza(龙沙)积极布局新兴赛道,2020年收入同比增长12.5%,在欧美CXO中相对较快。龙沙利用全球产能为Moderna的mRNA新冠疫苗提供全方位开发和生产服务,预计年产能达到10亿剂。

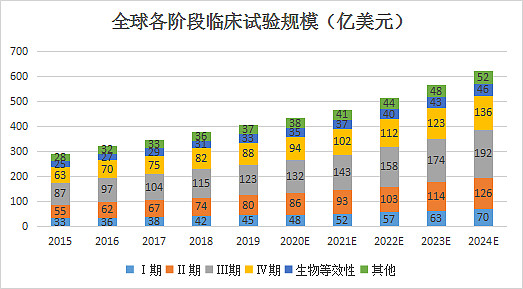

临床项目的增量决定行业未来成长性 数据来源:弗若斯特沙利文

移动互联网提高信息的可及性,快速形成一致性意见,预期的兑现大幅提前。

宠物医疗还处于早期概念阶段,营收比重尚未提高,但是市场已经提前反应。科研服务处于跑马圈地阶段,利润并未明显改善,但是市场也提前选出龙头,并给予超高估值。

高确定性、高成长性的赛道和头部公司,动辄透支两三年的估值。

看山不是山,因为看见的是两三年后的山。

既然好消息的兑现会提前,坏消息的伤害也会提前。

市场会等待CXO增速慢下来才作出反应吗?

(本文数据分析由医药研究人员 @souvenir丶 完成)