关注我,教你买保险!

01

今天来更新一下小孩保险配置方案。

在我看来,给小孩买保险实际上很简单。

我们买保险,最难的一点,应该在健康告知,像中年人、老年人可能会因为各种原因被健康告知所限制,导致心仪的产品买不了。

但小孩几乎不存在这种问题,因为绝大部分小孩都是很健康的,特别是刚出生的小孩,如果你尽早为小孩配置保险,很少会遇到因健康限制而买不了保险的问题。

这里要特别科普一下,一般情况下,小孩出生满一个月就可以买保险了,绝大多数保险产品对小孩的年龄要求是出生满28天。

几乎所有的保险产品都能买,同时给小孩买保险又很便宜,你说有什么难的呢?

最简单的方法就是抄作业。

先大致了解需要给小孩买哪些保险,然后看看各类保险中大家推荐比较多的是哪些产品,最后在各类推荐的产品中各选一款自己相对满意的购买,这样保险就买好了。

真的就这么简单,不用想得太复杂。

我自己平常买我不熟悉的商品时也基本都是这个思路,自己感兴趣的就多研究研究,不感兴趣的就捡别人推荐多的直接买,一般不会错。

02

给小孩买保险,主要就三类产品:百万医疗险、意外险、重疾险。

由于小孩不是家庭经济支柱,身故不会对家庭造成经济影响,所以不需要配置定期寿险,但其实即使你想配置,也几乎没有定期寿险产品可以买,不要忘了,监管有规定10岁内儿童累计身故保额不能超20万。

下面我们就先来看百万医疗险:

百万医疗险是我最最推荐大家配置的一类产品,包括小孩也是,第一位推荐。

如果说像买重疾险,你想再等等再买,没有关系,但百万医疗险建议大家给小孩第一时间购买。

百万医疗险这类产品真的是好用不贵!

百万医疗险这类产品,目前选择很多,但如果你去详细研究,你可能会很迷茫,很沮丧,好像每款保障都差不多,不知道它们的差别,也不知道该选哪一款。

不仅仅大家如此,像我这个所谓的“保险专业人士”也是如此。

目前的百万医疗险同质化很严重,提供的保障都大差不差,从保障角度,真的很难说哪款是最好的。

另外,我认为买百万医疗险也不应该按照买重疾险的思路去挑选,不建议去根据保障的细微差异以及保费贵贱来挑选产品。

因为百万医疗险对我们来说,最关键的一点是续保的可持续性。

这一点非常重要,但在保障与保费的评估之外。

那该怎么选呢?

我的建议是随大流,选主流的,多数人购买的百万医疗险,比如好医保系列,微医保系列,尊享e生系列,平安e生保系列,医享无忧/蓝医保等等都行。

目前我第一推荐是支付宝的好医保长期医疗险20年版。

你要问我它相比较于其他百万医疗险有什么明显优势,我还真说不出来。

我第一推荐它的理由很简单:销量最多,健告宽松,保障在第一梯队。

理论上来说,一款销量多且持续受欢迎的百万医疗险,在续保上会更稳定;目前,还没有哪款百万医疗险能挑战好医保的地位。

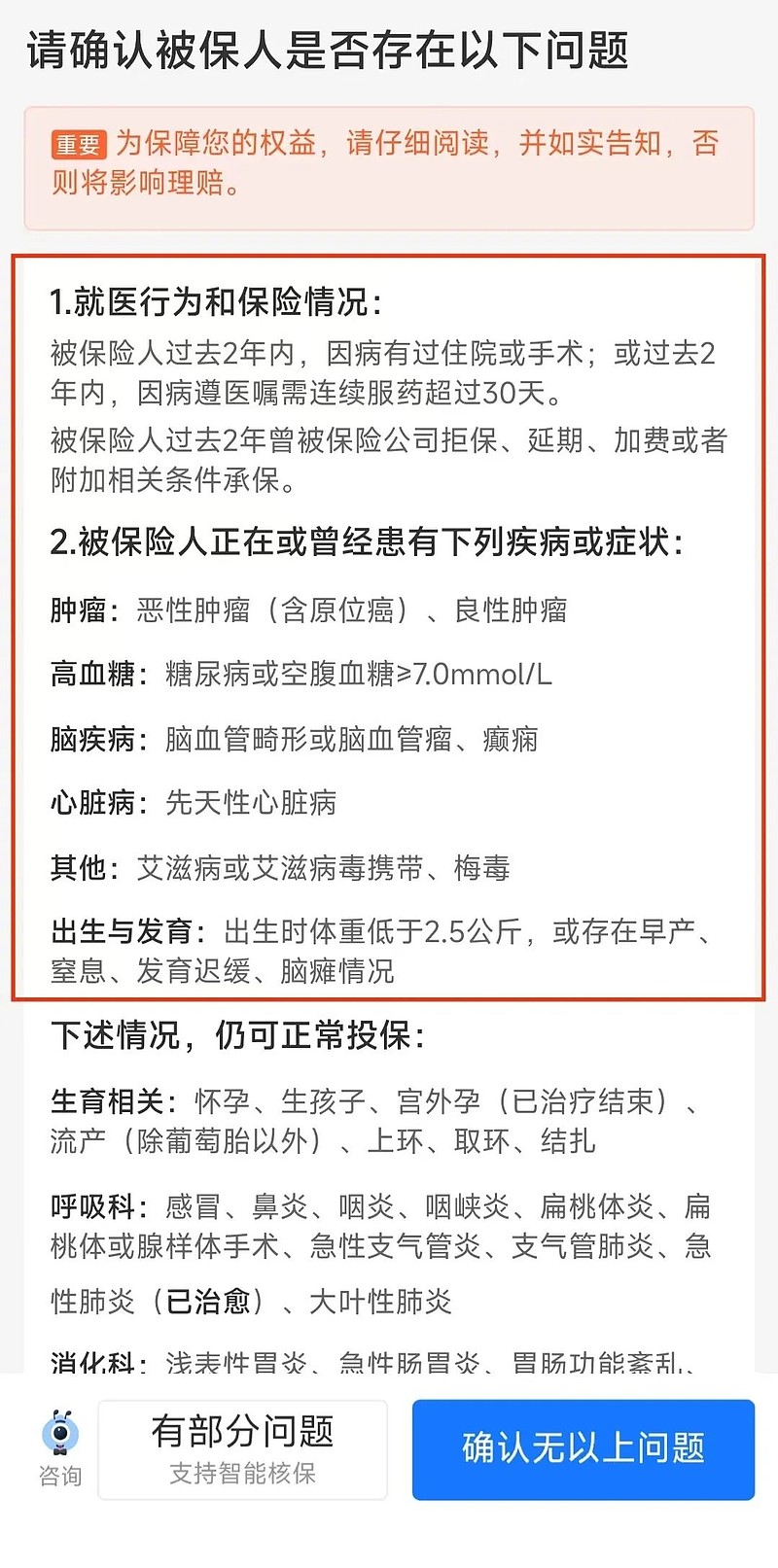

好医保的健康告知一直都很宽松,我试了一下,针对儿童的健康询问如下:

小孩没有红框中询问的异常就可以买。

即使有红框中询问的异常(比如2年内住院),但符合它后面列举的例外事项,也依旧可以买。

在第一代好医保刚上市时,我还担心它的健康告知太过宽松有风险,不太推荐它。

但好医保系列已经上市好几年了,健康告知一直都比较宽松,这样宽松的健康告知是经过理赔数据检验的,我认为不用再担心了。

---

好医保长期医疗险20年版我已经跟大家推荐过很多遍了。

今天随便聊聊又写了一大堆,不多说了。

购买好医保直接到支付宝里去买,认准下面这款:

当然,如果你想买好医保6年版,或者医享无忧/蓝医保,或者尊享e生等等都可以,这些产品也都有大量的人群购买,根据个人偏好选择就行,我现阶段的偏好是好医保。

03

意外险:

意外险就很简单了,直接推荐购买平安小顽童2号(点击链接可投保),大品牌,保障好,理赔快。

由于监管限制(10岁内儿童身故累计赔付限额20万),儿童意外险对我们来说,最大的意义在于它的意外医疗保障,小孩调皮捣蛋受伤,或者被狗咬伤、猫抓伤,可以通过意外医疗保障报销。

04

重疾险:

上篇文章刚跟大家介绍了小淘气1号少儿重疾险,算是现阶段最推荐的儿童重疾险。

儿童重疾险有两种比较主流的购买方案:

一种是买保障30年,另一种是买保障终身。

儿童重疾险保障30年与保终身,各有优缺点,我前几年比较推荐大家买保30年的,但我近一两年慢慢更倾向推荐买保障终身的,或者保30年+终身组合购买。

为什么?

比较感性的原因是,前几年我没小孩,比较理性,但真当我有了小孩,我还是给她买了保终身重疾险,保终身的还是让人更放心一些。

理性角度说,原因有二:

像我前面跟大家推荐的好医保长期医疗险(20年版),它是20年保证续保,20年保证期限应该也挺长了,但还是有无数伙伴问我,20年后怎么办?

大家都对20年后的续保很担心,都希望能有更长保证续保的百万医疗险上市,最好终身保证续保。

那么30年重疾险,比20年也没有长多少,30年后一样面临怎么办的问题。

我们强烈渴求终身保证续保的百万医疗险而不得,那现在有“终身保证续保”的重疾险(保终身),且费率恒定,为什么要放弃?

另一方面,我们目前的少儿重疾险实际上都附带了30年期重疾险。

以小淘气1号为例,它有可选保单前30年患重疾/中症/轻症额外赔付,重疾额外赔付60%保额。

如果我们买小淘气1号50万保额保终身附加额外赔付,从效果上来说,实际上相当于买了一份50万保额终身重疾险+一份30万保额30年期重疾险。

也就是说,现在推荐大家买终身少儿重疾险,其实并没有完全舍弃保30年少儿重疾险。

更进一步,之前我推荐大家买保30年+保终身组合,实际上目前买小淘气1号这样的产品,就相当于是买的保30年+保终身组合,所以保30年少儿重疾险在我推荐列表中的排序越来越靠后了。

所以,目前给小孩买重疾险,直接按我上篇文章的推荐买一份小淘气1号保终身(点击链接可购买)基本就可以了。

05

好医保长期医疗险20年版+平安小顽童2号意外险+小淘气1号少儿重疾险。

这就是我当下最推荐的儿童保障方案。

当然,这份方案对于大家仅是一个参考。

毕竟优秀的百万医疗险真的不止好医保一款,优秀的儿童意外险也不只有小顽童2号,优秀的少儿重疾险也有其他选择。

大家可以根据我的文章思路,结合自己的偏好去选择具体保险产品。

另外要提醒,以上也只是一份最基本、最核心的保障,如果你想要更全面保障,也可以这样来完善:

1)在百万医疗险之外,还可以考虑买一份小额医疗险。

百万医疗险虽然好,但它只能保障大病,因为有1万免赔额,小病住院是用不了它的。

如果想保障小病住院,你需要买小额医疗险。

小额医疗险这类产品,我跟大家推荐不多,一方面我认为这部分医疗费用大家可以自己承担,另一方面小额医疗险产品很不稳定,一直没有很好的产品。

但我知道,部分伙伴对小额医疗险的热情很高,后面我会再专门找找比较好的小额医疗险跟大家推荐一下。

2)儿童意外险可以买多份。

我反复说了,监管规定10岁内儿童身故累计赔付限额20万(10-17岁限额50万),但它仅对身故赔付保额有限制,对残疾赔付保额并没有限制。

而意外险不仅仅只保障意外身故,它还有很重要的一方面是保障意外残疾。

如果我们想给小孩买100万意外残疾保障,该怎么办呢?

那就叠加买多份意外险,虽然意外身故最多只赔20万,买多份有些浪费,但意外残疾还是能够按购买的保额来赔付的。

其他一些优秀的少儿意外险我在《再推荐几款儿童意外险》有推荐,可参考。

3)可以增加重疾保额。

重疾险保额我一般都是以50万额度来测算保费的,但这只是一个基本保额。

我认为现阶段买重疾险,保额至少要买到50万。

但对小孩来说,考虑到他漫长的生命,50万保额肯定是不够,所以有多的预算,那可以给小孩增加一些重疾保额。

增加保额的思路也有两个:

一个是在终身重疾险的基础上补充一份保30年的重疾险,这样用不多的保费支出就能明显增加30岁前重疾保障,另外你也不用再在30年与终身重疾险中纠结,两种都买,好处都占。

另一个思路是继续买保终身重疾险,提升全年龄段重疾保障,比如叠加买小淘气1号+大黄蜂7号,都保终身,这样保障肯定更好,但所需保费也会更多。

4)还有没有?

剩下的可能就是买教育金,买年金,买养老金等理财产品了。

这也是一个大头,特别是从保险公司端来说,这类产品在保费构成中占很大比重。

但就保险配置,风险保障来说,买理财险的必要性一定是排在百万医疗险、意外险、重疾险这些风险保障类产品之后的,所以大家可以在做好风险保障后,再考虑这类产品。

具体产品方面,教育金、年金,还有增额寿,我跟大家推荐的是越来越少了,因为经济大环境及监管原因,这类好产品本身是越来越少的,而稍微好点的呢,大部分还要通过经代渠道销售,存在销售区域等诸多限制。

后面遇到好产品再跟大家专门介绍吧。

06

我觉得大家给小孩买保险,只要知道应该买百万医疗险+意外险+重疾险这三类产品,那都不会买错到哪里去。

但有几点错误一定要避免:

1)不要追求返本,不要买返本保险。

关于返本保险的本质,我在《为什么不推荐买返本保险?一次讲明白》跟大家详细分享过,比较老的一篇文章,但观点依旧不过时。

返本的本质是保险公司向消费者多收一笔保费拿去投资,将来用这笔多收的保费及收益返还给我们,以此达到返本的效果,返还的都是本属于我们自己的钱,而风险保障那一部分该消费掉的钱,还是消费掉了。

买返本保险,最开心的是保险公司,是业务员,保险公司可以多收保费,业务可以多赚佣金。

买返本保险的最大问题是保费贵,增加我们的交费压力。

如我在《买保险需要精打细算》中分享的,对绝大多数家庭来说,给全家人都配上适当保额的保险还是挺贵的一件事儿,买保险需要精打细算。

2)最好不要买含身故保障的重疾险,特别是线下代理渠道大公司含身故产品。

这一点,可能要挨骂。

给小孩买重疾险虽然总体比较便宜,但是如果你从线下代理渠道买头部公司的含身故重疾险,依旧会显得很贵。

几年前我在《买保险这件事,得自己学,不要懒》中跟大家分享过一个例子,我的一位朋友给小孩买了一份平安福少儿重疾险,附加杂七杂八的保障后,一年的保费要9000+。

当时给我惊掉了下巴,9000+的保费,如果按我的思路来买,那得配置多全的保障!

3)理财险不要占用风险保障的保费。

比如说,给小孩买了教育金,但大人却没钱买重疾险了。

这显然是大错特错的。

当然,以上三点建议,有钱的伙伴可完全忽略。

07

今天的文章没刹住车,一不小心就洋洋洒洒写了这么多,也没什么干货,都是些之前不断重复的内容,希望对新关注伙伴有帮助。