关注我,教你买保险!

01

最推荐的少儿重疾险也要换产品了。

但这次不是因为有更好的少儿重疾险新品上市,而是因为之前最推荐的少儿重疾险产品暂时不卖了。

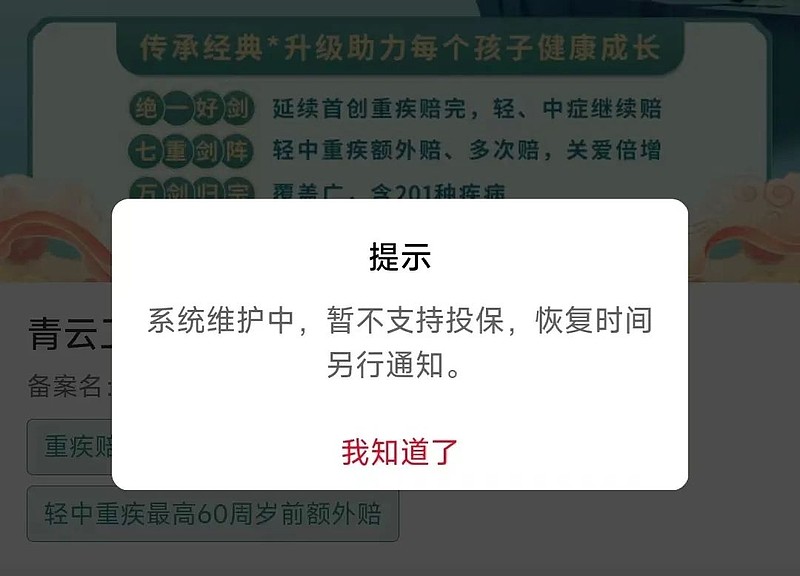

近一段时间,我最推荐的少儿重疾险本是青云卫2号。

但青云卫2号在去年12月下旬的时候就提示系统维护中,当时说1月中旬开放投保,但这都要2月份了,依旧显示系统维护中,恢复时间另行通知。

我估计青云卫2号重新上市时间会遥遥无期,所以最推荐的少儿重疾险得换产品了。

刚好,最近新上市了一款少儿重疾险,叫小淘气1号少儿重大疾病保险,虽然谈不上明显更好,但也是一个不错的替代选择。

我们一起来看一看。

02

初看小淘气1号,大家可能会感觉比较陌生。

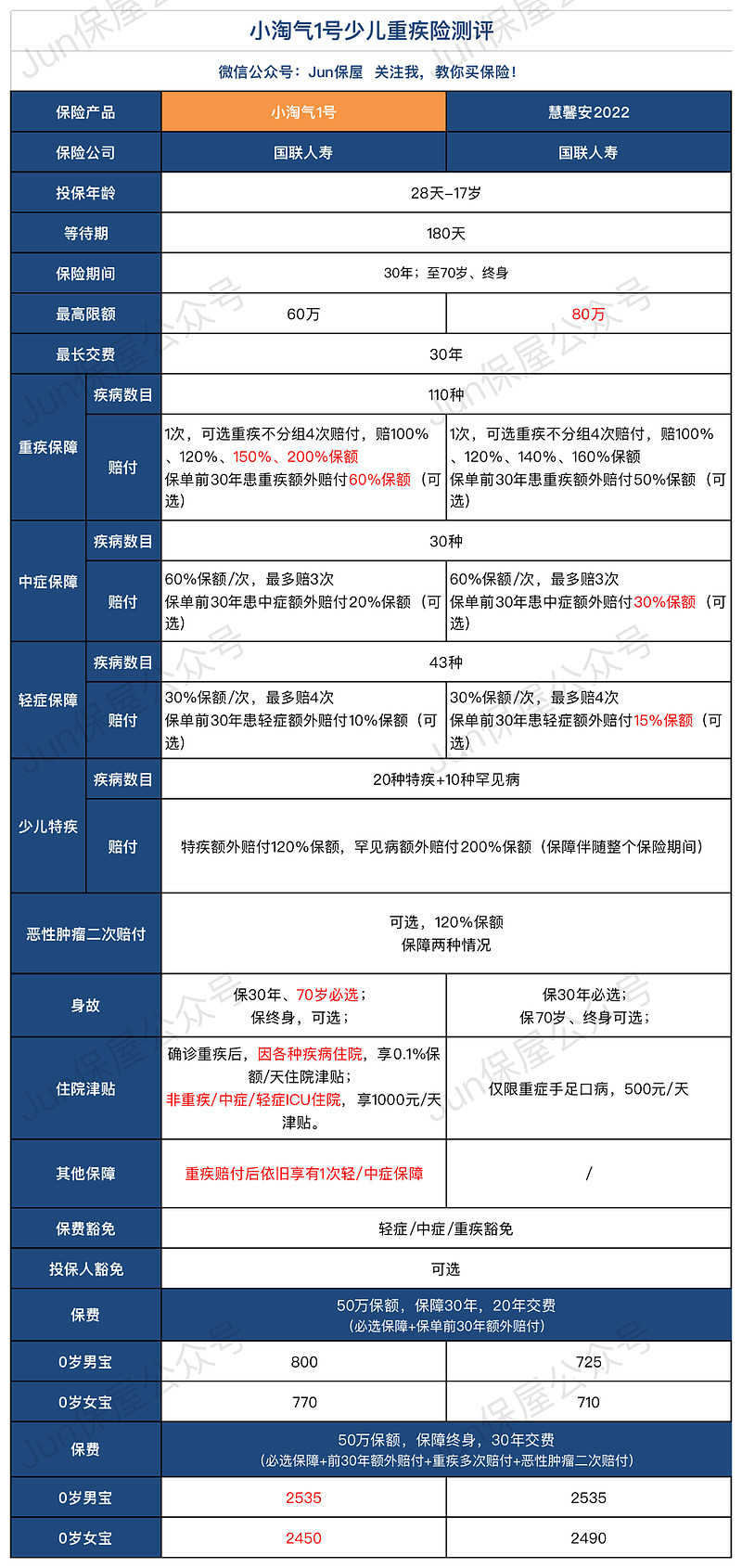

但它其实可以被看作是慧馨安2022的升级产品,这样是不是就感觉很熟悉了。

慧馨安2022对应的条款名称是“国联互联网神兽1号少儿重大疾病保险”,而小淘气1号对应条款名称是“国联互联网神兽2号少儿重大疾病保险”,升级“证据”很明显。

下面,我们会以慧馨安2022为对比,来了解小淘气1号。

1)小淘气1号在重疾赔付后,轻/中症保障依旧有效。

这一保障目前来说已经不稀奇了,像大黄蜂7号、青云卫2号都有,小淘气1号算是弥补了慧馨安2022在该项保障上的缺失。

与其他产品赔付规则类似,获得重疾赔付后,只有再患与该种重疾不相关(不同分组)的轻/中症,才能再次获得赔付。

2)小淘气1号在保单前30年首次患重疾额外赔付60%保额。

作为对比,慧馨安2022保单前30年首次患重疾仅额外赔付50%保额,小淘气1号重疾额外赔付比例提升了10%!

但是,小淘气1号降低了中/轻症额外赔付比例,对于中/轻症,慧馨安2022保单前30年是分别额外赔付30%、15%保额,而小淘气1号仅分别额外赔付20%、10%。

所以,就额外赔付该项保障来说,小淘气1号谈不上更好。

3)小淘气1号新增了两项津贴。

一项是住院津贴:

首次患重疾后,后续因各种原因住院(意外/非意外),可享受0.1%保额/天的津贴赔付。

注意,不仅仅是重疾住院才有津贴,各种小病住院也有津贴,但前提是要先患重疾。

津贴保额是0.1%保额/天,如果买50万保额,那就是500元/天,不过累计最多赔30%保额。

另一项是ICU津贴:

非因重疾/中症/轻症住进ICU,享1000元/天津贴,每次住院免赔1天,每年最多赔50天,累计最多赔30%保额。

这项保障设计的还是挺有意思,确诊重疾/中症/轻症住进ICU不赔,因为此时可获得对应的重疾/中症/轻症保额赔付。

只有因非重疾/中症/轻症原因住进ICU才赔,考虑的是此时不能获得重疾/中症/轻症保额赔付,但ICU治疗费用又比较昂贵。

以上两项津贴都是可选保障,保障角度讲也谈不上有多大必要,但是附加后保费只增加几十块钱,我认为还是很值得考虑附加的。

4)小淘气1号在保30年或至70岁时,身故保障必选。

曾经的慧馨安2022保30年是不必捆绑身故保障的,后来调整为保30年必须捆绑身故保障,小淘气1号算是更进一步,保70岁也必须捆绑身故保障。

5)小淘气1号第三、四次重疾赔付比例更高。

考虑到患三四次重疾险的极低可能性,这个优势可以忽略。

---

总体来说,小淘气1号与慧馨安2022的不同主要就这些,谈不上有明显升级,只是稍微好了一点点。

保费方面,保30年时,小淘气1号稍微贵一点点,也合理。

保终身时(未附加津贴保障),小淘气1号与慧馨安2022的保费差不多,小淘气1号显得更划算一些。

03

小淘气1号相比较于青云卫2号(已下线)、大黄蜂7号,有什么优劣呢?

这是它们的对比:

与青云卫2号比较:

青云卫2号的最大优势是,重疾二次赔付与恶性肿瘤二次赔付可以叠加赔付。

可能很多伙伴都忘记了这项保障。

举个简单例子:

第一次患肾衰竭达重疾标准,第二次患甲状腺癌达重疾标准。

此时既达到了重疾二次赔付要求(患两种不同重疾),同时也达到了恶性肿瘤二次赔付要求(首次重疾为非恶性肿瘤,后患恶性肿瘤)。

青云卫2号可以既给付重疾二次赔付保险金,又给付恶性肿瘤二次赔付保险金。

而像小淘气1号针对这这种情况就不能两项保障叠加赔付,大黄蜂7号也不行。

不过,青云卫2号毕竟已经下线了,我们更应该关注的是小淘气1号与大黄蜂7号的比较,这两款是我们目前能买到的。

与大黄蜂7号比较:

这两款产品其实就很像了,区别也仅仅是一些略微的小区别。

1)首先是额外赔付保障的不同。

小淘气1号不论是保障30年还是至70岁/终身,都在保单前30年享有重疾、中症、轻症额外赔付(可选)。

大黄蜂7号保障30年时,仅保单前10年享有重疾额外赔付;只有保70岁、终身时,才是保单前30年享有重疾额外赔付;且不论保障多久,都没有中症、轻症额外赔付。

2)小淘气1号住院津贴及ICU津贴保障要更好。

分析下来,这一项保障可能要属小淘气1号的最大优势了。

大黄蜂7号虽然也有重疾住院津贴,但不论保额还是保障范围,明显都要比小淘气1号要差。

而大黄蜂7号的重疾津贴保费却要比小淘气1号的要贵。

这就显得小淘气1号的津贴保障很值得。

3)大黄蜂7号轻/中症状合计最多赔6次。

大黄蜂7号的轻/中症没有单独赔付次数限制,但合计最多赔6次,这当然算是一个不同,但谈不上哪种设计更好。

保费上两款产品也是差不多的。

04

分析到这里,我们对小淘气1号这款产品就有了比较小详细的认识,也能有个大致的评价。

你觉得小淘气1号怎么样?

我的评价是:还不错。

的确是还不错,保障各方面该有的都有,甚至稍有优势,保费也在同一水平;但也只能是还不错,谈不上具有明显优势。

这也是目前重疾险产品的现状。

重疾险产品经过这么多年,这么多次的迭代升级,保费上很难往下降了,而保障方面也很难有让人耳目一新的设计。

近一年新上市的重疾险产品大都这样,稍微好一点点,这可能也会是未来的常态。

---

具体产品选择上,我认为小淘气1号可以成为目前最推荐的少儿重疾险产品。

虽然它没明显优势,但至少住院津贴还算一个优势;大黄蜂7号相比较于小淘气1号更谈不上有什么明显优势了。

在保障上,小淘气1号推荐这样买:

保障终身,附加上除身故保障外的其他保障。

至于投保人豁免保费是否要附加,这个是比较个性化的需求,个人决定,但要记得,附加投保人豁免的话,投保人也要符合健康要求。